Számos pénzügyi döntés fordul elő életünkben, melyek közül kétségtelenül a saját lakás vásárlása a legfontosabb. Sokaknak nem csak az ideális ingatlan kiválasztása okoz problémát, hanem a pénzügyi háttér sem adott, így lakáshitelt szükséges felvenni a vétel lebonyolításához. Tapasztalatunk alapján a legtöbben nincsenek felvértezve a legfontosabb tudnivalókkal, éppen ezért mostani cikkünkben arra vállalkozunk, hogy a lakáshitelek legfontosabb jellemzőit áttekintsük.

Legfontosabb tudnivalók a lakáshitelről

Sok emberben él az idegenkedés a hitelekkel kapcsolatban, főleg miután a devizahiteles probléma során rengetegen égették meg magukat és viselték a hitelek megnövekedett terhét. Azonban a hitel nem eredendően rossz dolog. Ha megfelelő módon használjuk, lehetővé válik általa, hogy a céljainkat elérjük, akkor is, ha kapásból nem tudunk előteremteni hatalmas összegeket.

A lakáshitelnél is pontosan erről van szó, hiszen a bank által felszámított kamat az ára annak, hogy a bank ideadja nekünk a kívánt összeget, úgy hogy jelen pillanatban a lakás megvásárlására nem lenne elég önerőnk. Tehát a kamat az az ár, amit be kell vállalnunk azért, hogy az ingatlan most a miénk lehessen.

Persze a lakáshitelek csoportja tág kategóriát jelent, így számos célra felvehető. Fordíthatjuk új vagy használt ingatlan vételére, de természetesen új ingatlan építésére és felújításra, korszerűsítésre, bővítésre is költhető.

Lakáshitelünk egyik legfontosabb tényezője, amit érdemes figyelni a teljes hiteldíj mutató (THM), hiszen ez a hitelkamaton kívül felmerülő költségeket is magába foglalja. A lakáshitelnél, ami a többi hitelfajtához képest egyből szembetűnő, az a jóval kedvezőbb THM. Ez pedig azért lehet alacsonyabb, mint más esetben, mivel a lakáshitelek jelzálog alapú hitelek, így ingatlanfedezetet is szükséges felajánlanunk. Ez arra szolgál, hogy ha nem tudnánk fizetni, akkor a bank az ingatlant pénzzé teheti, így kisebb kockázatot jelent számára a hitel, ergo kedvezőbb a kamat is. Természetesen, ha másik ingatlant is fel tudunk ajánlani fedezetként, akkor még kedvezőbb kamatozás is elérhető.

A legkedvezőbb kamattal rendelkező lakáshitelt keresed? Használd a következő kalkulátort és megtalálod a megfelelő választ!

Hirdetés

Hirdetés

Milyen lakáshitelek közül válogathatunk?

Ha a lakáshitelek frontján érdeklődünk, viszonylag gyakran szembejön a piaci kamatozású és államilag támogatott lakáshitelek fogalma. A piaci kamatozású egyszerűen annyit tesz, hogy a bankok saját üzleti döntése alapján alakul ki a kamat, míg az állami támogatás esetében valamilyen kedvezményben részesülhetünk (például kedvezményes kamatban). Utóbbira jelenleg a legismertebb példa a CSOK, ami 3 gyerek után 10 millió forint vissza nem térítendő támogatást ígér, amihez újabb 10 millió forintnyi hitel is igényelhető, 3 százalékos fix kamatozás mellett.

A legnagyobb eltérés az lehet a két fajta hitel között, hogy a hitelezők milyen feltételeket szabnak meg a hitelfelvételhez. A piaci kamatozású hitelek rendszerint lazább feltételt kínálnak, míg az állami támogatású hitelekhez szigorúbb kívánalmaknak kell megfelelnünk (például az említett CSOK-nál a gyermek vállalása, vagy megléte jelenti a kedvezmény alapját).

Hogyan is törlesztünk?

A törlesztési mód alapvetően azt határozza meg, hogy a kamat alapján megállapított törlesztés hogyan alakul, vagyis mennyit fizetünk havonta. A bankok leggyakrabban ún. annuitásos törlesztéssel kínálják a hitelt. Ebben az esetben a törlesztésünkön belül a tőke- és kamattörlesztés aránya a hitel futamideje során folyamatosan változik.

Mivel az esetek túlnyomó többségében az annuitásos törlesztő-részlettel találkozhatunk, így nem árt képbe kerülni ennek jellemzőivel. Először is azt kell figyelembe venni, hogy minél hosszabb időre vesszük fel a hitelt, annál kisebb lesz a törlesztőnk, viszont ekkor a havi törlesztőn belül nagyobb lesz a kamat aránya. Vagyis, minél hosszabb futamidőt vállalunk be, annál több kamatot fizetünk arányaiban a banknak. ha ez el akarjuk kerülni, akkor a rövidebb futamidőhöz ragaszkodjunk, persze ha a költségvetésünk ezt megengedi.

Az is megoldás lehet a hitel törlesztésénél, ha lakástakarékban gyűjtünk havi szinten egy adott összeget, ahol kiemelkedő 10 százalékos hozamot kapunk rá. Ebben az esetben lejárat előtt képesek vagyunk előtörleszteni a tartozást, mivel a lakástakarékban lejáró összeg a hitel előtörlesztésére fordítható.

Kerüljünk tisztába a kamatozással

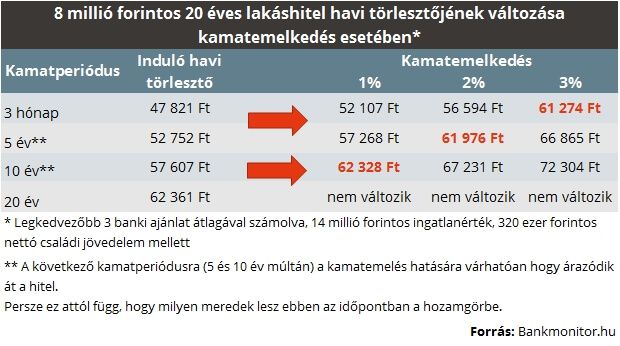

A hitelfelvétel során nagyon fontos momentum, hogy rövid-, vagy hosszú kamatperiódusú hitel mellett tesszük le a voksunk. A kamatperiódus tulajdonképpen egy olyan időszakot jelöl, ami után a hitelünk kamata változhat, így a törlesztőnk is módosulhat. Az elérhető rövid kamatperiódusú hitelek esetében így 3, 6, vagy 12 havonta is változik a törlesztőnk, míg a hosszú kamatperiódusú hitelek esetében 5-10 évre, de akár a teljes futamidőre is rögzíthető a havi teher.

Mindkét típusnak megvan az előnye és hátránya egyaránt. Elsőre az tűnik fel, hogy a rövid kamatperiódusú hitel jóval kisebb havi törlesztővel jár, mint egy hosszan rögzített hitel, viszont a kamatok emelkedése könnyen a törlesztő drágulását okozhatja. Összehasonlításképpen, ha a kamat 1%-ponttal megemelkedik, akkor a törlesztőnk 8-9%-kal több lehet. Éppen ezért célszerű lehet a kezdetben magasabb törlesztővel járó hosszú kamatperiódusú hitelt választani, hiszen könnyen lehet, hogy jobban járunk vele pénzügyileg.

Hitelfelvétel folyamatáról röviden

Mielőtt belevetnénk magunkat a hitelfelvételbe, érdemes alaposan tájékozódni, hogy milyen kondíciókkal kínálnak hitelt a bankok, amihez Bankmonitor online lakáshitel kalkulátora nagy segítséget ad. Minden esetben érdemes lehet előminősítést végeznünk, ugyanis itt nagyon hamar kiderül, milyen feltételek szerint juthatunk lakáshitelhez (például megkaphatjuk-e egyáltalán a kívánt összeget). Ha megtaláltuk a legkedvezőbb konstrukciót, akkor nincs más hátra mind beadni a szükséges dokumentumokat, megvárni a bírálatot, és megkötni a szerződést. Ezután már csak a folyósítás van hátra, amiből rendezhetjük a lakásunk vételárát.