Magyarországon több százezer ember esik bele a bankok úgynevezett prémium ügyfélkörébe, de jórészük nem is tud róla, így nem is él a kínált lehetőségekkel. Ennek a kritériumait ugyanis egyes bankok időről időre gyengítik is, közben pedig a szolgáltatások körét semmivel sem csökkentik. A prémium ügyfelek továbbra is akár költségek nélkül juthatnak hozzá olyan extrákhoz, amelyek nem csak a kényelmüket, de megtakarításaik hozamait is szolgálják. Tekintsük hát át, mit kell teljesíteni egy prémium ügyfélnek, és mit is kaphat akár bármiféle többletköltség nélkül!

Magyarországon 3-400 ezer ember tartozik a bankok úgynevezett prémium ügyfélkörébe. Ők azok, akik az átlagnál nagyobb megtakarításaik vagy jövedelmük miatt a bankok kitüntetett figyelmét élvezhetik. Sokan azonban nincsenek is tisztában azzal, hogy beleesnének ebbe a kategóriába, pedig ezzel – a kényelmi funkciók mellett – akár díjmentesen juthatnának hozzá a megtakarításaik gyarapítását szolgáló, igen hasznos szolgáltatásokhoz. Ezekről bővebben a korábbi, kiterjedt prémium banki körképünkben írtunk. Az alábbiakban megvizsgáljuk, mi változott a bankok prémium feltételei között november óta, de ennél egy lépéssel tovább is megyünk, és a szolgáltatások költség oldalát is feltérképezzük.

A szükséges feltételek

De mi is kell ahhoz, hogy valaki a legnagyobb bankok prémium ügyfélkörébe tartozhasson? A pénzintézetek általában háromféle kritériumot állíthatnak, amelyek közül már egy teljesülése is elég a kiemelt státuszhoz. A kritériumok között megtalálhatjuk a havi jövedelemnek vagy a megtakarítások állományának egy adott értékhatár fölötti nagyságát, de akár egy nagyobb hitel – és annak pontos törlesztése – is elegendő lehet ahhoz, hogy prémium ügyféllé válhassunk.

Mint az a táblázatban is jól látszik, a belépési korlátok széles keretek között mozognak. Vannak olyan bankok, ahol már 200-250 ezer forintos havi jövedelemmel kiemelt ügyfélként kezelnek, de olyannal is találkozhatunk, ahol ennek a háromszorosa, havi 750 ezer forint szükséges. És ugyanez mondható el a megtakarítások nagyságáról is: a vizsgált tíz pénzintézetből ötnél már egy 5 millió forintos megtakarítás elegendő, de van olyan is, ahol 20 millió forintot várnak el.

A tavalyi körképünkkel összehasonlítva azt láthatjuk, hogy a megtakarítás nagyságát illetően a CIB-nél jelentősen, 12,5 millióról 9 millióra gyengítették a határt, a K&H-nál pedig a 40 év alattiak számára nyílt lehetőség arra, hogy már 3 millió forintos megtakarítással kiemelt ügyféllé váljanak. Ami a rendszeres jövedelmeket illeti, azoknál inkább az emelés volt jellemző: a CIB 400-ról 450 ezerre emelte a korlátot, a Raiffeisennél pedig 280 ezer helyett már 400 ezer forintot kell teljesíteni.

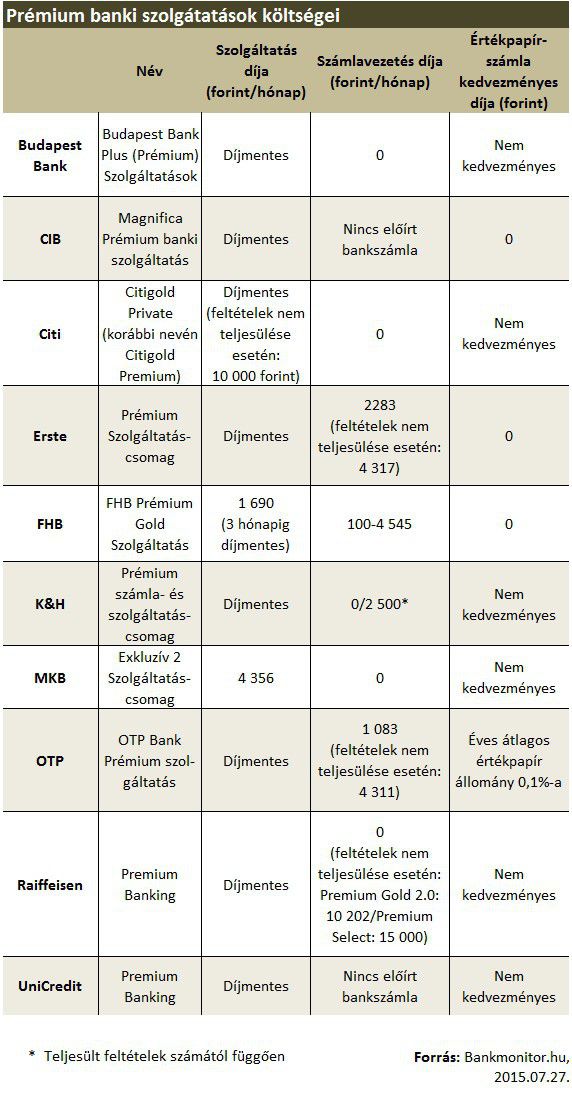

Hogyan változnak a költségeink?

A prémium ügyfélként költségeink három fő forrásból származhatnak:

- a prémium szolgáltatásért felszámolt költség,

- a prémium szolgáltatáshoz kötelezően előírt számla költsége,

- az értékpapírszámla és értékpapír-vásárlás költsége,

- a kifejezetten prémium ügyfeleknek értékesített termékek (pl. befektetési alapok, vagy strukturált termékek) beépített költségei, melyek sokszor kevésbé átláthatóak az ügyfelek számára, ezekkel a termékekkel következő cikkünkben külön foglalkozunk.

A prémium szolgáltatásért a legtöbb esetben nem kell külön fizetni. Az általunk vizsgált tíz prémium szolgáltatás közül csak kettőnél – az FHB-nál és az MKB-nál – merült fel ilyen költség. Azonban figyelni kell arra, hogy a bankok rendszeresen ellenőrzik az előírt feltételek teljesülését, és amennyiben ezek nem teljesülnek, a szolgáltatásért akár magas költséget számolhatnak fel. Ez történik például a Citibanknál, ahol a megfelelő jövedelem, vagy megtakarítás teljesítéséig a prémium szolgáltatásokért nem kell fizetnünk, amennyiben viszont az elvárt határok alá esünk, a korábban díjmentes szolgáltatásért már havi 10 ezer forintot kell fizetnünk. Hasonlóval találkozhatunk az Erste Prémium számlacsomag esetén is, ahol 2034 forinttal emelkedik meg a havi számlavezetési díj, ha nem felelünk meg az elvárásoknak.

Ugyancsak a kiadásainkat növelheti, ha a prémium szolgáltatáshoz olyan bankszámla megnyitását írják elő, amelynek havi díja magasabb annál, mint amit normál ügyfélként vezetnénk. Természetesen ezek a bankszámlák a magasabb számlavezetési díjért cserébe általában kedvezőbb áron biztosítanak különböző banki szolgáltatásokat. Mindenkinek a saját bankolási szokásai alapján kell megítélnie, kiegyensúlyozzák-e ezek a kedvezmények magasabb havi díjat.

1A harmadikként felmerülő költség az értékpapírszámla díja lehet. A tíz legnagyobb bank fele prémium ügyfelei számára nem módosítja, másik fele viszont csökkenti ennek nagyságát. Sőt, több helyen (Erste, FHB) egyenesen nullával tették egyenlővé az értékpapírszámla havi díját. Erre a számlatípusra csak akkor van szükség, ha az ügyfél értékpapírokat (befektetési jegyeket, részvényeket, kötvényeket stb.) is tartani szeretne megtakarításai között, de mivel a kamatkörnyezet most annyira nyomott, hogy a bankbetétek alig kínálnak hozamot, kevés olyan élethelyzet létezik, amiben egy prémium vagyonnal rendelkező ügyfélnek racionális lenne kihagyni az értékpapírokat a megtakarítási szerkezetéből.

Többletköltségként tehát csak a szolgáltatás díja, illetve a magasabb havidíjú számla merülhet fel, de könnyen találni olyan bankot, ahol ezekkel sem kell számolnunk. Kedvezményeket pedig nem csak a bankszámlához és az értékpapírszámlához kapcsolódóan kaphatnak a kiemelt ügyfelek, a Citibanknál például a befektetési jegyek vételi jutalékát is jelentősen csökkentik számukra.

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.