A lakástakarékok nem csak kiváló megtakarítási lehetőséget kínálnak, de a takarékoskodás végén az összegyűjtött pénzt lakáskölcsönnel is kiegészítik, ha szükséges. A konstrukciók végig fix kamatozásúak, de vajon kedvezőbbek-e a banki lakáshiteleknél?

A lakástakarék elsősorban megtakarítási célt szolgál. Havi befizetéseid után 30%, maximum évi 72 ezer Ft állami támogatásban részesülsz, ezen felül némi betéti kamatot is jóváírnak a pénzedre. A takarékoskodás legalább 4, legfeljebb 10 évig tarthat, és az állami támogatás kifizetésének feltétele, hogy valamilyen lakáscélra költöd el a teljes összeget.

Az egy lakástakarék szerződéssel összegyűjthető pénzösszeg önmagában nem biztos, hogy elegendő az elképzelt lakáscél megvalósítására, így szükség esetén a lakástakarék ezt az összeget kipótolja lakáskölcsönnel. Ezek a kölcsönök kevésbé rugalmasak, mint egy banki lakáshitel, mivel rövidebb futamidőre kínálják őket, és a maximálisan felvehető összegük is alacsonyabb.

Hirdetés

Hirdetés

Mitől függ, hogy milyen összegű lakáskölcsönt ad a lakástakarék?

A lakáskölcsön maximális összege a szerződés összeg és az összes megtakarítás különbözete.

Szerződéses összeg = Saját befizetések + állami támogatás + betéti kamat + felvehető lakáskölcsön.

A maximális kölcsönösszegnél kevesebbet is felvehetsz, vagy teljesen le is mondhatsz róla, azaz a hitelfelvétel sosem kötelező. A jövedelmedet ugyanúgy vizsgálják, mint a bankok, azaz a kért hitelre meg kell felelni, és a lakástakarék által előírt jövedelmet igazolni szükséges.

Ha kíváncsi vagy az aktuális lakástakarék ajánlatokra, az alábbi kalkulátor a segítségedre lesz!

A lakástakarék vagy a bank hitelét érdemes felvenni

Ez sok tényezőtől függ.

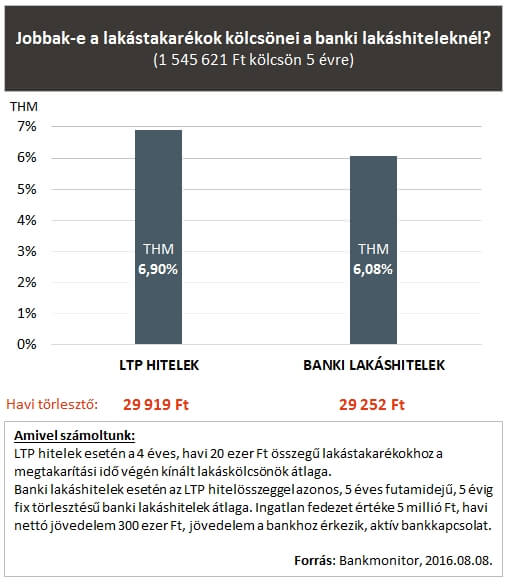

- Hasonlítsuk össze a THM-et és a törlesztőrészletet!

Ekkor ugyanolyan kölcsönösszeget és ugyanolyan futamidőt célszerű górcső alá venni. Az alábbi összehasonlításban a 4 éves, havi 20 ezer forintos lakástakarékok átlagos kölcsönösszegét vizsgáltuk 5 éves futamidőre, 5 évig fix törlesztéssel.

Mivel közel azonos a törlesztőrészlet, és nem drámai a THM különbség sem, így további kérdések dönthetik el a kérdést a választáskor. A THM-ben jelentkező eltérést az eltérő induló költségek okozzák.

- Vizsgáljuk meg a lehetséges kölcsönösszeget, futamidőt!

A fentebb írtak miatt a lakástakarékok által kínált kölcsönök összege erős korlátokat szab. Az egy szerződéshez tartozó maximális kölcsönösszeget úgy lehet feltornászni, ha több szerződést kötünk. Ehhez viszont további családtagok bevonása szükséges. Továbbá a maximális futamidő sem több, mint a 4 éves szerződések esetén 5, a leghosszabb 10 éves szerződések esetén pedig 12 év, míg banki lakáshitel esetén 15-20 évig is tarthat a törlesztés.

- Vizsgáljuk meg a szükséges ingatlan fedezetet!

A banki lakáshitelekhez minden esetben szükséges ingatlan fedezetet felajánlani, azonban a lakástakarék ettől el is tekinthet. Ha alacsony a kölcsönösszeg, az egyéb szempontokat is figyelembe véve a lakástakarék a bírálatkor dönthet úgy, hogy nem kéri jelzáloggal biztosítani a tartozást, azaz nem kell bevonni ingatlant.

Érdemes-e felvenni két különböző lakástakarék kölcsönét, vagy vegyesen banki lakáshitellel együtt?

Ez a megoldás is működőképes lehet, de nagyon nehézkes, és plusz költséggel is jár. Amennyiben a szükséges lakáshitel egy részét egy (vagy két) lakástakarék nyújtja, a többit pedig bank, akkor egyrészt duplán fognak felmerülni a tulajdoni lapok, értékbecslési, szerződéskötési, folyósítási költségek. Egyiket az egyik pénzintézet felé kell fizetni, másikat a másik felé.

Emellett duplán szükségesek a jövedelem igazolások, egyéb hitelkérelmi papírok. Tovább bonyolítja a dolgot, hogy időben is össze kell hangolni a két procedúrát, valamint hogy ha jelzálogot is bejegyeznek a tulajdoni lapra mind a ketten, akkor abban egyezségre kell jutniuk (egyik pénzintézet az első helyen van, másiknak be kell érnie sorrendben a második hellyel).

A fentieket összegezve, ha kondíciókban azt látjuk, megérné két különböző hitelkonstrukciót kihasználni, a plusz költségeket is számoljuk bele, valamint kalkuláljunk a pénzben nem mérhető, de az ügyintézést jelentősen bonyolító tényezőkkel is!

Ha szeretnéd megtalálni a legjobb lakástakarékot, használd lakástakarék kalkulátorunkat, vagy látogass el otp lakástakarék, fundamenta lakástakarék, erste lakástakarék vagy aegon lakástakarék oldalainkra!