A felvehető hitelösszeget számos tényező határozza meg. Ezek közül a legfontosabbak, hogy mekkora havi törlesztőrészletet vállalunk, hány évre vesszük fel a kölcsönt, és hogy az olcsóbb vagy a kiszámíthatóbb kamatozású lakáshitelt választjuk-e. A bankok ajánlatai között drámai különbségek vannak: például havi 60 ezer forintos törlesztőrészletet fizethetünk 6 vagy 10 millió forint hitel után is!

A felvehető lakáshitel összege erősen függ attól, hogy a havi bevétel mekkora hányadát szánjuk hiteltörlesztésre. Egy átlagos magyar kétkeresős háztartás fejenként havi nettó 160 ezer forintot visz haza. Amennyiben a család jövedelmének körülbelül ötödét, azaz összesen havi 60 ezer forintot kíván törlesztésre fordítani, úgy egyik banknál 6, míg egy másiknál akár 10 millió forintot kaphat.

A vállalt havi törlesztőrészlet emelésével ráadásul még jobban kinyílik az olló a legalacsonyabb és a legmagasabb hitelösszeg között. A felvehető hitelösszegek közötti drámai eltérést a kamatperiódusok különbsége magyarázza. Ugyanis minél hosszabb időszakra rögzítjük a kamatot, úgy az annál magasabb lesz, a magasabb kamat pedig értelemszerűen drágább törlesztőrészlethez vezet. Így a vállalt havi részlet mellett csak alacsonyabb összegű hosszú kamatperiódusú hitel jöhet szóba.

A vállalt havi törlesztőrészlet emelésével ráadásul még jobban kinyílik az olló a legalacsonyabb és a legmagasabb hitelösszeg között. A felvehető hitelösszegek közötti drámai eltérést a kamatperiódusok különbsége magyarázza. Ugyanis minél hosszabb időszakra rögzítjük a kamatot, úgy az annál magasabb lesz, a magasabb kamat pedig értelemszerűen drágább törlesztőrészlethez vezet. Így a vállalt havi részlet mellett csak alacsonyabb összegű hosszú kamatperiódusú hitel jöhet szóba.

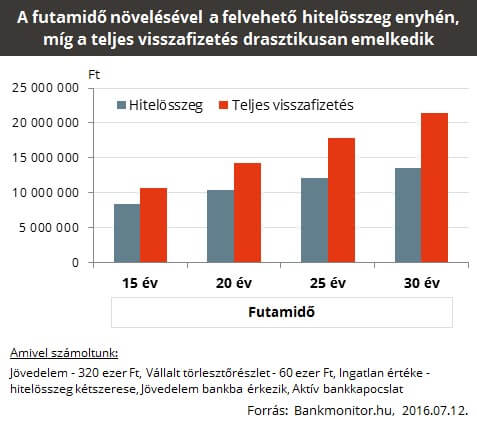

A kapható hitel összegét a vállalt törlesztőrészleten és a kamatperióduson túl a futamidő is befolyásolja. A hosszabb futamidő ugyan magasabb hitel felvételét eredményezheti, viszont összességében többet is kell visszafizetni a banknak. Például 20 helyett 30 éves futamidő 3 millió forinttal (30%-kal) magasabb hitelösszeget, de 7 millió forinttal (50%-kal) több visszafizetést jelent. Ezért a futamidőt nem célszerű elnyújtani, mert a kapható hitel összege kevésbé, míg a teljes visszafizetés komolyan emelkedik.

Összefoglalva: a magasabb vállalt törlesztőrészlet és a hosszabb futamidő növeli, míg a hosszú távon fix kamatozású hitel választása csökkenti a felvehető hitel összegét.

Ha kíváncsi vagy, hogy adott törlesztőrészlet és futamidő mellett mekkora hitelre számíthatsz, akkor használd az „Ennyi törlesztőt tudok fizetni” kalkulátort.

Ha még bizonytalan vagy, hogy mekkora havi törlesztést vállalnál szívesen, de kíváncsi vagy a bankok aktuális piaci ajánlatára, akkor azokat itt tekintheted át: