Semmilyen pénzügyi mutatóval, valós összehasonlítással nem magyarázható, hogy a magyar lakosság miért rendelkezik rendkívül kevés lakástakarék szerződéssel: a csehek és a szlovákok is utcahosszal jobban állnak. A pénzügyi ismeretek borzasztóan gyenge szintje lenne a magyarázat arra, hogy nem élünk a garantált, éves 12%-os hozam lehetőségével? – a Bankmonitor.hu írása.

A magyar lakástakarék pénztári (LTP) konstrukció az osztrák-német modell alapján került kifejlesztésre hosszú évekkel ezelőtt. Az átlagember számára a pénzügyi előny Magyarországon a 30%-os (adott évben befizetett összegre vetített) állami támogatásban van, mellyel egy 4 éves szerződés akár 12% feletti éves hozamot biztosít. A szerződés lejáratakor a kifizetést lakáscélra lehet széleskörűen felhasználni (vásárlás, felújítás, bővítés, beépített bútorok és műszaki cikkek, lakáshitel törlesztés).

Nemzetközi összehasonlításban igencsak rosszul állunk a lakástakarék által nyújtott lehetőség kihasználásában. Szlovákiában 50%-kal magasabb a 100 főre jutó szerződésszám, Csehországban háromszorosa a hazainak. Az egy főre jutó GDP és a lakosság átlagos havi jövedelme sem mutat ilyen horribilis eltérést a két említett régiós országhoz viszonyítva.

Hirdetés

Hirdetés

Mit is ad a magyaroknak a lakástakarék?

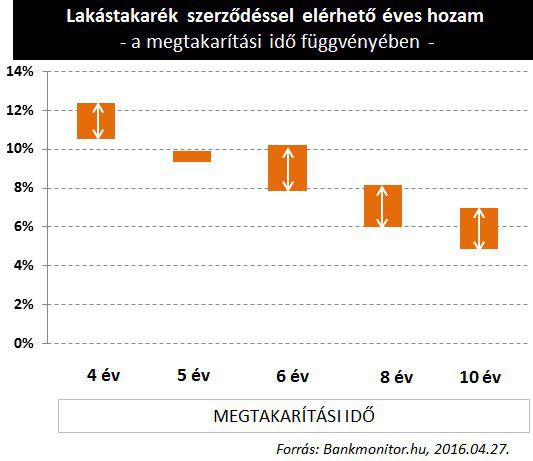

LTP szerződést 4, 5, 6, 8, vagy 10 évre lehetséges kötni. Tekintettel arra, hogy a 30%-os állami támogatás az adott évi befizetésre vonatkozik, minél rövidebb a futamidő, annál magasabb a teljes megtakarítási időszak alatt elérhető éves hozam. Az alábbi ábrán a 4 magyar LTP szolgáltató adott futamidőre kínált legmagasabb hozamú termékei kerültek ábrázolásra. Mint látható még 10 éves megtakarítás esetén is el lehet érni 7%-os éves hozamot.

Amennyiben szeretné megnézni, mekkora hozamot biztosítanak az egyes lakástakarékok, használja az alábbi kalkulátort:

Mit jelent ma 12%-os garantált hozam?

Érdemes a 12%-os éves elérhető hozamot összefüggéseiben is értékelni. Kockázatmentes megtakarításokkal (bankbetét és állampapír) ma 1,0-2,5% kamatot tudunk elérni. 6 éves lejáratú állampapírral 3,5%-ot.

Ha 10%-os hozamban gondolkozunk, ahhoz már jelentős kockázatot kell vállalni. Közepes kockázatú befektetési alapoknál (ahol a kockázat megtestesülése a potenciális 5-10%-os – remélhetően időleges – veszteség) a várható hozam ma 6-7% körül mozog.

10% feletti hozam a pénzügyi piacokon már tőzsdei befektetésekhez kapcsolódik, ahol a potenciális veszteségünk akár a 20%-ot meghaladhatja.

Így kapunk 12%-os garantált éves hozamot az LTP-től. És ennek ellenére a magyar lakosság erősen lemaradt a régióban a szerződések számát illetően. Lehet, hogy érdemes lenne átgondolni…