Különleges lakáshitel ajánlattal rukkolt elő az MKB Bank. A banknál elhelyezett rendszeres megtakarítások után évente 15%-os bónuszt írnak jóvá a hitelfelvevőknek, amit a befizetésekkel együtt évente egyszer díjmentesen a hitel előtörlesztésére tudnak felhasználni. A legkisebb havi megtakarítás 10 ezer forint a Bónusz konstrukció keretében, de már így is több mint 1 millió forinttal csökken egy 20 évre felvett 8 millió forintos hitel teljes visszafizetése.

A kizárólag 10 éves kamatperiódusú MKB Kamatrögzítő lakáshitel mellé az adós Hitel Bónusz Megtakarítási Számlát nyithat. Az itt elhelyezett rendszeres havi megtakarítások után az egy év alatt befizetett összeg 15%-át bónuszként jóváírja a bank, ami brutálisan magas, 20% feletti éves hozamnak felel meg (azért lehet ekkora a hozam, mert az év elején és az végén befizetett összegre egyaránt 15%-os „kamat” jár)!

Az így összegyűjtött pénzt (havi befizetések + bónusz) évente egyszer a hitel díjmentes előtörlesztésére is fel lehet használni. Például havi 10 ezer forintos megtakarítás esetén évente 138 ezer forinttal csökkenthető a lakáshitel tartozás összege. Az egyes előtörlesztéseket a lenti ábrán a narancssárga vonalon látható töréspontok jelölik.

A rendszeres előtörlesztések következtében évről évre folyamatosan csökken a hitel törlesztőrészlete is. Egy 20 évre felvett 8 millió forintos hitel induló részlete 55 ezer forint (plusz 10 ezer forint havi megtakarítás), ami szép fokozatosan az utolsó évre már 10 ezer forint alá esik, ami átlagosan havi 41 ezer forintnak felel meg (51 ezer forint megtakarítással együtt).

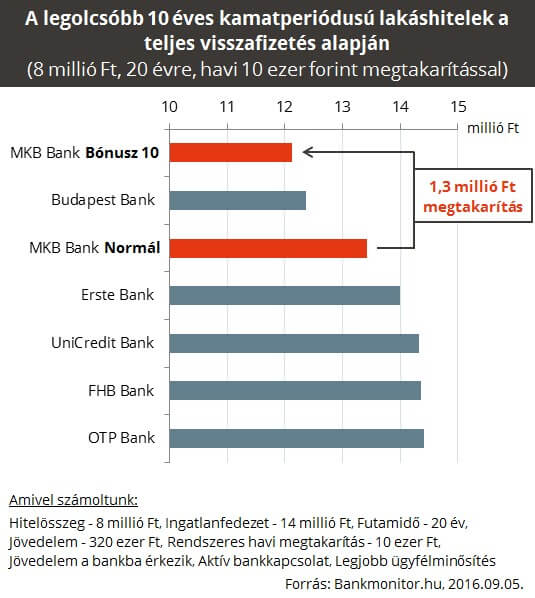

A legolcsóbb 10 éves kamatperiódusú lakáshitel ajánlatok között ezzel az új konstrukcióval az abszolút élmezőnybe tartozik a bank ajánlata. A rendszeres havi megtakarításra erősen építő Budapest Bank Egyenlítő és az MKB Bank Kamatrögzítő Lakáshitel Bónusz 10 ajánlata kiemelkedik a mezőnyből. A teljes visszafizetés alig több mint 12 millió forint (a havi megtakarítással együtt), míg a következő ajánlat már 14 milliótól indul.

Az ezek után nem kérdés, hogy lakáshitel mellett érdemes megtakarítani! Természetesen a havi megtakarítási összeget lakástakarékba is lehet fektetni, de ha már van élő lakástakarék szerződésünk, akkor csak a már előbb említett két bank ad kimagasló megtakarítási ajánlatot lakáshitel mellé.

Fontos kiemelni, hogy a fenti példában minden esetben a legjobb ügyfélminősítéssel kalkuláltunk. Az ügyfélminősítés eredménye jelentősen befolyásolja, hogy mekkora kamatra számíthat az ügyfél. A kamat mértéke rendszerint a jövedelem nagyságától, a hitel és az ingatlan értékének az arányától függ. Ezért célszerű minden esetben egyedi kalkulációt végezni. Az aktuális piaci ajánlat áttekintéséhez használd az alábbi kalkulátort: