A lekötött bankbetétek hozama sokat csökkent az elmúlt években, de még mindig sokan keresik ezt a befektetési lehetőséget és igazuk is van: sok az előnye. Talán nem tudtad, de akadnak olyan lekötött betétek is, amik akkor is fizetnek részleges kamatot, ha idő előtt kiveszed belőlük a pénzedet. Ilyeneket mutatunk be ebben a cikkben.

A tartósan alacsony kamatok miatt az elmúlt években sokat veszített népszerűségéből a lekötött bankbetét.

Annak ellenére azonban, hogy a megtakarítással rendelkező magyarok vagyonuk egy részét a nagyobb hozamot fizető befektetési jegyekbe, állampapírokba, vagy részvényekbe fektették, azért a nem lettek hűtlenek a korábban legnépszerűbbnek számító befektetési formához sem.

A lekötött bankbetétben ugyanis biztonságos helyen van a pénzünk. Ráadásul, ha nyitott szemmel járva belebotlunk egy-egy akciós ajánlatba, még elég tisztességes, egy éves lekötés esetén akár 2-3 százalékos hozamot is zsebre rakhatunk.

Ha kíváncsi vagy, hogy mekkora kamatot érhetsz el jelenleg bankbetétekkel, használd az alábbi kalkulátort! Segíteni fog abban, hogy megtaláld a Hozzád illőt.

1Baj csak akkor van, ha valamilyen oknál fogva a lejárat előtt hozzá kell nyúlnunk a pénzünkhöz, azaz fel kell törnünk a betétet.

Az ökölszabály az, hogy a lekötés után három hónapon belül mégiscsak vissza szeretné kapni a pénzét, akkor a pénzintézetnek nincsen kamatfizetési kötelezettsége. A bankok nagy része ilyenkor nem is sokat lacafacázik, visszafizeti a befizetett pénzt, ám annak kamatait az ügyfél elbukja.

Más a helyzet viszont a 90 napot meghaladó betétfeltörések esetén. Ilyenkor a bank mérlegelhet és dönthet úgy, hogy hajlandó „hűtlenné vált” ügyfelének mégiscsak valamennyit fizetni azért, hogy nála helyezte el a pénzét. Nem sok ilyen pénzintézet van, de ezek ajánlatait összegyűjtöttük. Majd megvizsgáltuk azt, hogy ha félidőben feltörjük a bankbetétünket, mekkora kamat üti a markunkat.

Úgy számoltunk, hogy félmillió forintot helyeztünk el lekötött bankbetétben egy illetve két éves futamidőre. Majd a betétet fél illetve egy év után feltörtük.

A rövidebb futamidő, az egy éves lekötés alatt, az egységes banki kamatmutató (EBKM) elég nagy szórást mutat: 3 százaléktól 0,15 százalékig találunk banki ajánlatokat.

Tehát ha a futamidő végéig kitartunk, akkor fél millió forintunk után 15042 és 752 forint közötti kamatot kaphatunk. Ha azonban fél év múlva feltörjük a betétet az EBKM drasztikusan csökken, 1,43 és 0,08 százalék közé. Így tehát a legjobb esetben is csak 3575 forintot a legrosszabb esetben viszont mindössze 200 forintot kapunk a pénzünkért.

Látható tehát, hogy hiába vártuk ki a futamidő felét, attól még nem kapjuk meg az előre megígért kamat felét, sőt! Egyetlen vigaszunk az lehet, hogy legalább kapunk valamit!

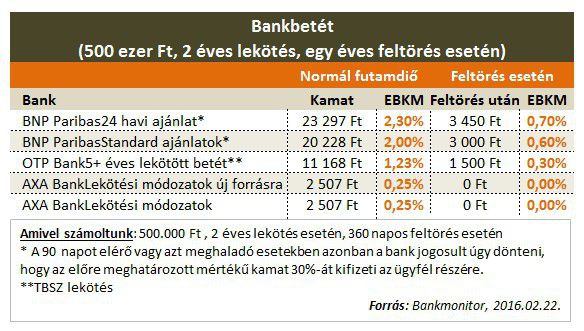

Érdekes módon hosszabb futamidő esetén nem járunk jobban. Ha félmillió forintunkat két évre szeretnénk lekötni, már nyoma sincs a 3 százalékos ajánlatnak, a legmagasabb EBKM ebben az esetben mindössze 2,3 százalék, a legalacsonyabb pedig 0,25 százalék. Ebből kiszámolható, hogy a futamidő végén a minket megillető kamat 23297 és 2507 forint között szóródik. Akkor van nagy baj, ha félidőben, azaz egy év után hozzá kell nyúlnunk a bankbetétünkhöz. Van ugyanis olyan konstrukció, amelyik ilyenkor egy fillér kamatot sem fizet. Ha mégis kapunk valamennyi kamatot, akkor az általában kevesebb, mint harmada az eredetinek. Az EBKM 0,7-0,3 százalék között szóródik. Ez azt jelenti, hogy 500 ezer forintunk után egy évre mindössze 3450-1500 forint közötti kamatot „zsebelhetünk be”.

Akkor van nagy baj, ha félidőben, azaz egy év után hozzá kell nyúlnunk a bankbetétünkhöz. Van ugyanis olyan konstrukció, amelyik ilyenkor egy fillér kamatot sem fizet. Ha mégis kapunk valamennyi kamatot, akkor az általában kevesebb, mint harmada az eredetinek. Az EBKM 0,7-0,3 százalék között szóródik. Ez azt jelenti, hogy 500 ezer forintunk után egy évre mindössze 3450-1500 forint közötti kamatot „zsebelhetünk be”.

A fenti két példából látható, hogy ha a bankbetét mellett döntünk és megcsípünk egy jónak számító 2-3 százalékos EBKM-ű ajánlatot, akkor mindenképpen jobban járunk, ha akár fogcsikorgatva is, de kivárjuk a futamidő végét, különben búcsút mondhatunk a nem túl acélos kamat jó részének!