Pedig egyszer már nagyon megégette magát a magyar lakosság a devizahitelekkel… A globálisan alacsony kamatkörnyezet rendkívül olcsó hiteleket eredményez. Azonban 1%pontos kamatemelkedés már 7-9%-kal emeli meg a lakáshitelek törlesztőrészletét. A forintosított hitelek is magas kamatkockázatúak, hiszen a törlesztőrészletük 3 havonta változhat. Ennek ellenére kevesebb mint 1 százaléka került kiváltásra. Ezzel szemben a legfejlettebb pénzügyi piacon az USA-ban az új hitelszerződések több mint 40%-a hitelkiváltási célú. Ráadásul tudatosan keresik a hosszú távon fix, legalább 15 évre rögzített kamatozású hiteleket.

Az amerikaiak továbbra is sportot űznek a hitelkiváltásból. Nem csoda, hiszen egyre jobban közeledik az elkerülhetetlen, amikor is az amerikai jegybank elkezdi emelni az alapkamatot. A kamatemelés következtében pedig a hitelek törlesztőrészletei is növekedésnek indulnak. A pénzügyi válság kezdete óta jelentősen, 7%-ról 4%-ra csökkentek a 30 évig fix törlesztőrészletet kínáló hitelek kamatai. Így nem véletlen, hogy ebben az időszakban 10-ből 6 új hitel célja hitelkiváltás volt.

A kamatcsökkenést meglovagolva tömegek éltek a kedvező feltételű hitelkiváltással, hiszen amellett, hogy spórolni lehet a kamatkiadásokon, azon túl csökkenthető, vagy akár teljesen meg is szüntethető a hitel kamatkockázata.

A Freddie Mac, az ország egyik legnagyobb jelzáloghitelező adatai szerint szinte a hitelkiváltók közül kivétel nélkül mindenki biztonságos, fix kamatozású hitelre váltott függetlenül attól, hogy milyen típusú volt az eredeti hitel. Ezzel párhuzamosan a kamatkockázat-kezelés egy másik eszközével is egyre többen éltek. Az előző hét év során közel háromszorosára, 34%-ra emelkedett azok száma, akik rövidebb futamidőre váltottak. A rövidebb futamidő úgy véd a kamatemelkedés ellen, hogy csökkenti a törlesztőrészlet emelkedés mértékét.

Érdemes lenne példát venni az amerikaiakról

Nem hiába részesítik előnyben a hosszú távon fix törlesztőrészletet biztosító hiteleket. Mivel idehaza 3%pontos kamatemelkedés esetén már ugyanannyiba kerül az 1 éves kamatperiódusú hitel, mint a teljes futamidőre rögzített – kezdetben 20%-kal drágább – törlesztőrészletű kölcsön, ezért érdemes erősen elgondolkozni hitelfelvétel előtt, hogy mennyit ér számunkra a kiszámíthatóság.

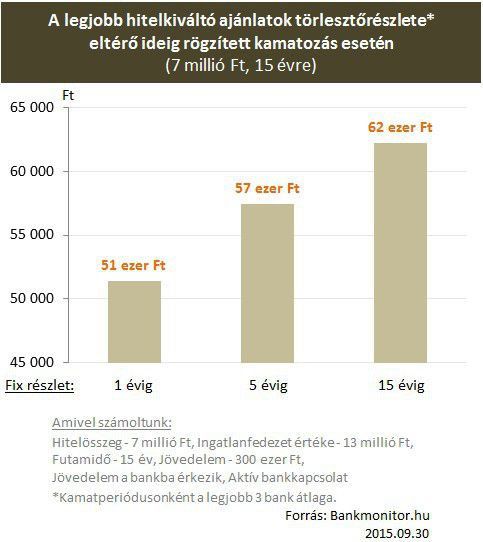

Hazánkban azonban rendkívül alacsony a hosszabb távon fix törlesztést biztosító hitelek aránya az új folyósításon belül. Szerencsére azonban egyre több bank kínál 10, 15 vagy 20 évre rögzített kamatozású hitelt. Ez ugyan kezdetben magasabb kiadást jelent, de mivel a hitelkamatok még soha nem voltak ilyen alacsonyak, így senki sem csodálkozna azon, ha a futamidő során visszatérnének a korábbi szintek. Ha ez bekövetkezne, az több 10%-os törlesztőrészlet emelkedést eredményezne.

Számold ki, hogy milyen feltételekkel vehetsz fel vagy válthatod ki meglévő lakáshiteled! Akár fix törlesztőrészletű hitelt is választhatsz!

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.