0,15% + 4,5% kamatköltség – 5% kamattámogatás. Ennyi? Tehát akkor most semmibe sem kerül a Széchenyi Beruházási Hitel? Ingyen semmit sem adnak, főleg hitelt nem, kedvező feltételeket azonban el lehet érni. Megmutatjuk pontosan, hogy mennyibe kerül vállalkozásodnak, ha a Széchenyi Beruházási Hitelt vesz fel.

Milyen költségek merülhetnek fel egy hitelhez kapcsolódóan?

Teljes éves kamatköltség

A kamatfelár a kiindulás, ezt láthatod minden reklámban, hirdetésben. A Széchenyi Beruházási Hitel kamatfelára 4,5%. Abban az esetben, ha nem fix kamatozásról beszélünk, mint a Növekedési Hitel fix 2,5%-os kamatozásánál, az alapkamattal is számolnunk kell ahhoz, hogy a teljes éves kamatköltséget megkapjuk.

Forint hitelek esetén az alapkamat lehet 1 havi vagy 3 havi, esetenként 6 havi BUBOR. A BUBOR mértéke napról napra változik. Jelenleg rekord alacsony szinten, az 1 havi BUBOR 0,15%-on, a 3 havi BUBOR 0,25%-on áll.

Az elmúlt évek során az 1 havi BUBOR nagyságának alakulását a lenti grafikon mutatja. Látható, hogy egyáltalán volt mindig ilyen a kedvező mérték. 2000-ben volt, hogy 14%-nál! is járt az 1 havi BUBOR, tehát majdnem tízszerese volt a jelenleginek. (Ezzel a röpke kis kitérővel csupán arra szeretnénk rávilágítani, hogy a jelenlegi alacsony szint nem kőbe vésett. 3-5-10 éves futamidejű hiteleknél már bizonyosan számíthatunk elmozdulásra. Kitekintve globális szintre az elmúlt idők átlagos alapkamat mértéke 6% körül mozgott…)

A mostani alacsony BUBORnak, – illetve az 5%-os kamattámogatásnak – köszönhetően a Széchenyi Beruházási Hitek teljes kamatköltsége jelenleg igen alacsony. Elméletben alacsonyabb, mint 0% (0,15% + 4,5% – 5% = – 0,35%), a gyakorlatban azonban a hitelezésben nincs negatív kamat – a bank azért biztosan nem fog nekünk fizetni, hogy pénzt adhat kölcsönt. Tehát legjobb esetben is maradunk a 0%-nál.

A költségek nem állnak azonban meg a kamatköltségnél. Az éves kamaton felül számos más költségtétellel is kalkulálnunk kell ahhoz, hogy lássuk, ténylegesen mennyibe is kerül a felvett hitel vállalkozásunknak.

Egyéb éves díjak

A bankonként eltérő, hogy melyik bank, milyen elnevezéssel számol fel további költségeket, a Széchenyi Beruházási Hitelnél ez a kezelési költség, ami 0,8%.

Szintén éves szinten terheli a hitelt még a kötelező Garantiqa kezességvállalás, ami 50%-os állami támogatás mellett 0,65%. A Garantiqa nem más, mint egy olyan kezességvállalás a felvett hitel mögé, amit az állam vállal, könnyítve ezzel a tulajdonosok által biztosítandó biztosítéki kört.

Egyszeri költségek

A Széchenyi Beruházási Hitelnél a két biztos fix tétellel szükséges számolnunk:

- szerződéskötési díj: 1,5% (!)

- folyósítási jutalék: folyósításonként: 15.000 Ft

Ezek azon a költségek, melyek nagyon meg tudják emelni a hitel teljes költségét, értelem szerűen főként az alacsonyabb összegű és rövidebb futamidejű hiteleknél jelentős ez a hatás, ha a lakossági hitelekhez hasonlóan THM-et, azaz teljes hiteldíj mutatót számolunk.

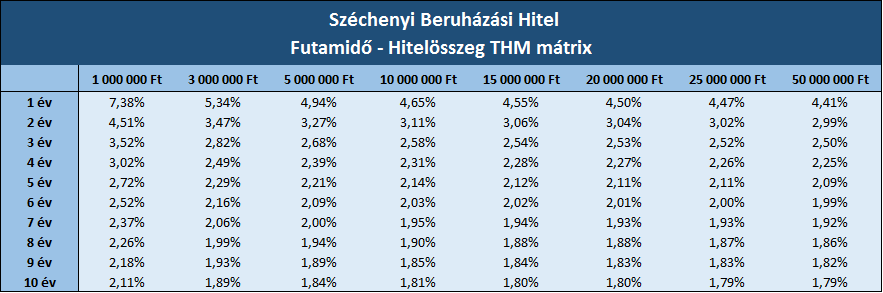

Amikor hitelt szeretnénk felvenni, ezeket a költségtételeket – alapkamat, kamatfelár (kamatköltségek), egyéb éves költségek, egyszeri díjtételek – mind figyelembe kell vennünk, és úgy döntenünk. Segítségként elkészítettünk egy Futamidő – Hitelösszeg THM Mátrixot, melyből kiolvashatod, hogy az általad tervezett hitelhez pontosan mekkora teljes költség kapcsolódik, a teljes hitelre vetített százalékos formában:

A táblázatból látható, hogy azonos költségszinten vagyunk a Növekedési Hitel 2,5%-os kamatával, ha 4 évre veszünk fel 3 m Ft-ot.

A maximálisan felvehető 50 m Ft-os hitelnagyságnál már 3 éves futamidő mellett sem lépjük túl a 2,5%-os teljes hitelköltséget.

Hirdetés

Hirdetés

Mekkora hitelt tudsz felvenni, milyen futamidő mellett?

A futamidő meghatározásánál a beruházás tárgya a meghatározó. A Széchenyi Beruházási Hitel igényelhető akár 10 éves futamidővel is, ez azonban nem jár automatikusan. Hüvelykujjszabályként követhetjük azt az elvet, hogy egy beruházási hitel futamideje a beruházás tárgyának amortizációs idején nem nyúlhat túl. Ha egy eszközünket tehát 5 év alatt leírjuk, arra maximum 5, vagy annál rövidebb futamidővel számolhatunk. Ingatlan beruházások esetében, ahol az amortizáció hosszabban elnyúlik, 5-8 éves átlagos futamidővel kalkulálhatunk. Nagyon jól prosperáló társaságok, jól tervezhető jövőbeli eredmény mellett számíthatnak csupán a maximális 10 éves futamidő elérésére.

A megszerezhető hitelnagyság társaságunk eredménytermelő képességének függvénye: fő szabály, hogy az elért éves eredményünknek – minden működési költségünk megfizetése után, mely a folyamatos működés biztosításához szükséges -, fedeznie kell a hitelhez kapcsolódó éves kamat és tőkefizetési kötelezettségünket (azaz a hitel adósságszolgálatát).

Másik fontos szempont, amit nem szabad elfelejtenünk: a bankok nem finanszírozzák a beruházás 100%-át. Egy 20%-os önerővel számolnunk kell.

Céged által felvehető hitelnagyság megállapításához használd vállalati hitel-kalkulátorunkat, melynek segítségével megnézheted, hogy egy átlagos 5-6 éves futamidővel számolva vállalkozásod mekkora hosszú távú hitel felvételére alkalmas: