Ha 7 millió Ft hitel havi részlete egyik banki ajánlatban 43 ezer Ft, míg a másikéban 55 ezer Ft, miért választanád az utóbbit? Mert ráfázhatsz! A legjobb lakáshitel kiválasztása nem egyszerű feladat, pláne, ha a felét sem érted annak, amit mondanak. Ha nem akarod vállalni annak a kockázatát, hogy ráfázhatsz, válassz hosszú kamatperiódust, bármi is legyen az!

Úgy tűnik, nem lehet elégszer elismételni, mi az a kamatperiódus és miért fontos. Tapasztalataink szerint még mindig vannak olyanok, akik életükben nem hallották még ezt a fogalmat lakáshitel kapcsán. Mivel senki sem születik pénzügyi szakembernek, ez a kisebbik gond. A nagyobb baj az, ha valaki azt gondolja, hogy a deviza alapú hitelek kivezetését követően mindenféle kockázat megszűnt és a forint hitelek törlesztőrészlete biztonságos. Nem minden esetben az!

Még mindig kockázatos a lakáshitel

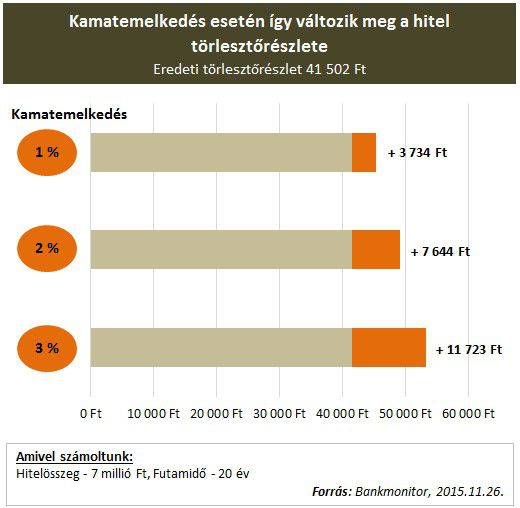

Ha felveszel egy lakáshitelt, aminek havonta 41 ezer Ft a törlesztőrészlete, előfordulhat, hogy pár év múlva már 45 vagy 50 ezer Ft-ot kell fizetned. Sajnos együtt kell élni a gondolattal, hogy a lakáshiteled ára ugyanúgy változhat az évek során, mint például a betétek kamata.

Ha most lekötöd egy évre a pénzed, nem tudhatod, hogy egy év múlva milyen kondíciókkal hosszabbíthatod majd meg. Ugyanígy változhat a lakáshitel kondíciója is a futamidő alatt.

Hogyan lehet a törlesztő változását kivédeni?

A megfelelő kamatperiódus kiválasztásával. Ezért fontos, hogy mindenki tisztában legyen a fogalommal. A havi részlet emelkedésének kockázatát lehet csökkenteni azáltal, hogy hosszú ideig, akár végig fix kamatozású lakáshitelt választasz. Azt az időszakot nevezzük tehát kamatperiódusnak, amíg változatlan kamatot, ezáltal változatlan törlesztőt kell havonta kifizetned a banknak.

A hosszú távú biztonságnak természetesen ára van, ami abban nyilvánul meg, hogy a kiszámíthatóbb hiteleknek magasabb a havi részlete.

A lakáshitel kondíciója attól is függ, milyen és mennyi jövedelemmel rendelkezel, milyen ingatlanfedezetet ajánlasz fel, vagy, hogy milyen egyéb hiteltörlesztéseid vannak. Így nagyon fontos, hogy a saját igényeidre és jövedelmi helyzetedre vonatkozó ajánlatokat vizsgálj!

A fenti táblázatból is látszik, hogy a konkrét ügyfélbesorolás (adósminősítés) bankonként eltérő, aminek köszönhetően az egyik bank rövidebb ideig fix törlesztésű hitele drágább lehet, mint egy másik bank hosszabb távon kiszámítható kölcsöne.

A megfelelő lakáshitel kiválasztását az alábbi kalkulátor és kollégáink segítik!

Honnan tudod, hogy neked melyik hitel, milyen kamatperiódus felel meg?

Egy 10-20 éves futamidejű hitelnél a saját érdekedben kötelező számolni a kamatváltozás hatásával, kockázatával. Ilyenkor azt kell megvizsgálnod, hogy az általad felvenni kívánt hitelösszegre milyen hatással van a kamatemelkedés, azaz mennyivel változtatja meg a törlesztőrészletet.

Ha nem szeretnél gyakran szembesülni a változó törlesztőrészletekkel, akkor hosszabb 5, 10, vagy akár 20 évre rögzített kamatozású (kamatperiódusú) hitelek között nézelődj. A számodra legoptimálisabb választást a saját élethelyzeted és jövedelmed várható alakulása is befolyásolja. Ha például nagy az esélye annak, hogy hamarabb visszafizeted a hitelt egy nagyobb megtakarításból, akkor a jelenleg igen alacsony kamatkörnyezetet kihasználva teheted le a voksod a legrövidebb ideig fix, de egyben legolcsóbb hitelek mellett.