Nincs egyszerű helyzetben, aki a Fundamenta Lakáskassza áthidaló kölcsön ajánlatai és banki lakáshitel között szeretne dönteni. Előbbiek hitelkonstrukciói ugyanis törlesztőrészlet és kamatozás alapján nem hasonlíthatóak össze a bankok hiteleivel egyedi működésük miatt. A Lakáskassza azonnali áthidaló kölcsönei árazásukat tekintve a legolcsóbb banki lakáshitel és a végig fix kamatozású lakáshitel között helyezkednek el, a maximálisan felvehető összeg egy szerződés esetén 8 millió Ft, amelyhez természetesen megfelelő jövedelemmel és ingatlannal is rendelkezni kell.

0. lépés: Hogyan működik ez az egész?

A lakástakarék elsősorban egy rendszeres megtakarítási forma, amellyel a kockázatmentes befektetések között kiemelkedő hozam érhető el. Ez az állami támogatásnak köszönhető, amely a befizetések 30%-a, maximum évi 72 000 Ft.

A rendszeres megtakarítás állami támogatással együtt kizárólag lakáscélra fordítható (pl. felújításra, lakáshitel visszafizetésére), lakásvásárlásra és szükség esetén kiegészíthető a minden lakás-takarékpénztár által kínált lakáskölcsönnel.

Ezzel a kalkulátorral nézelődhetsz a lakástakarékok ajánlatai között:

A lakástakarék alapvető működési formája:

- rendszeres havi megtakarítás elhelyezése a lakástakaréknál,

- állami támogatás, és betéti kamat jóváírása,

- a megtakarítási idő végén felhasználás (szükség esetén lakáskölcsönnel kiegészítve).

Hirdetés

Hirdetés

Mit kínál a Fundamenta áthidaló kölcsöne?

Alapvetően tehát minden lakástakarék megtakarítás kínál fix kamatozású lakáskölcsönt a megtakarítási időszak végén. A Fundamenta annyival tud többet, hogy mind a lakáskölcsönt, mind az állami támogatást, a még be nem fizetett megtakarítással együtt előre, akár a lakástakarék szerződés megkötését követően fel lehet venni és lakáscélra fordítani.

Hogyan működik pontosan?

A Fundamenta áthidaló kölcsönével a felhasználásra már az első időpillanatban lehetőség nyílik, azaz akár rögtön, a lakástakarék szerződés megkötését követően megkaphatjuk a teljes megtakarításból, állami támogatásból, betéti kamatból, és lakáskölcsönből álló összeget (ez a szerződéses összeg).

A felvett összeg után kamatot kell fizetni a rendszeres havi megtakarítással együtt addig, amíg a megtakarítási időszak tart. A megtakarítási időszak végétől a havi betétbefizetés megszűnik, az összegyűjtött betéttel csökken a fennálló tőketartozás, változik a törlesztőrészlet (módozattól függ, hogy emelkedik vagy csökken), és a továbbiakban a lakáskölcsön törlesztőrészlete fizetendő a hiteltörlesztési futamidő végéig.

Mire kell ügyelni a banki hitelekkel történő összehasonlításkor?

A törlesztőrészlet és a kamatozás alapján a Fundamenta hitelkonstrukciói nem hasonlítható össze a banki lakáshitel ajánlatokkal.

Hogy miért? Azért, mert a törlesztés folyamán változik a kamat, így a törlesztőrészlet is (módozattól függ, hogy emelkedik vagy csökken), míg a banki lakáshitelek jellemzően egyenletes törlesztésűek. Ezen kívül a Fundamenta hitelkonstrukcióinál a futamidő többnyire nem kerek egész éveket ad.

(Nagyobb kép érdekében kattints a képre!)

Ezért nagyon fontos, hogy mind a teljes visszafizetést, mind a Teljes Hiteldíj Mutatót (THM) vizsgálni szükséges a választáskor! Az összes visszafizetésbe a havi megtakarítás összegét is bele kell számolni a Fundamenta esetén, mivel az is az áthidaló hiteltörlesztés részét képezi!

Ki veheti igénybe az azonnali áthidaló kölcsönt?

Mivel kölcsönnyújtásról van szó, így természetesen hitelképességi vizsgálat történik mind jövedelmi, mind ingatlan oldalról. A legfontosabb hitelképességi feltételek az azonnali áthidaló kölcsön esetén:

Személyi feltételek

- egyedülálló adós esetén minimum 400 000 Ft nettó, munkabérből származó jövedelem, határozatlan idejű munkaviszonyból

- Amennyiben van kötelezően bevonandó személy is (pl. az adós házastársa, élettársa) akkor nincs előírt minimum jövedelem

- az adós igényléskor minimum 25, a hitel lejáratakor maximum 65 éves, és

- nem szerepel a negatív KHR listán, valamint

- egyéb hiteltörlesztéseit is figyelembe véve hitelképesnek minősül.

Ingatlan feltételek

- családi ház fedezet esetén a forgalmi érték minimum 5 millió Ft,

- lakás fedezet esetén a forgalmi érték minimum 3 millió Ft,

- az ingatlanon kizárólag a Fundamenta bejegyzése lehet (a tulajdoni lapon más teher nem lehet).

Mik az előnyei?

Az áthidaló kölcsönnel a megtakarítási időszak kezdetén hozzá lehet jutni ahhoz az összeghez, aminek alapjait a későbbi megtakarítások képeznék. A kölcsön legnagyobb előnye, hogy kiszámítható. Azaz a kamat fix, nem változhat a futamidő alatt, így előre lehet kalkulálni a törlesztőrészletekkel.

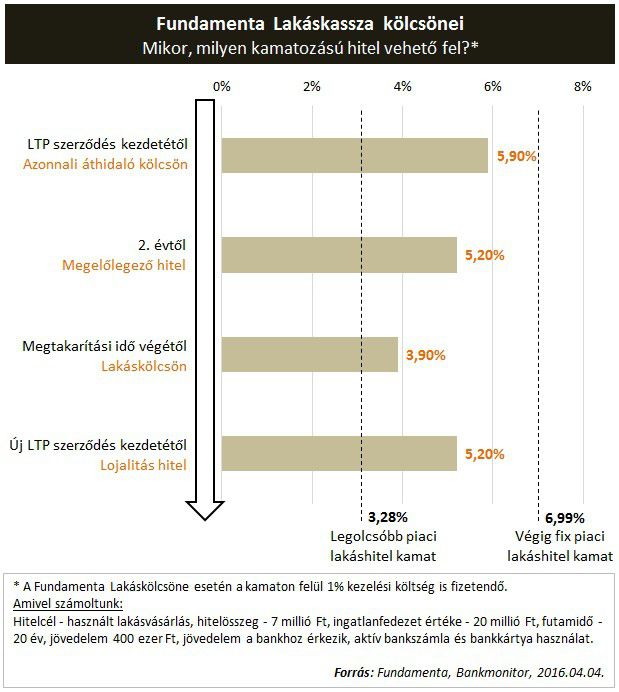

Ráadásul attól függően, melyik időpillanatban történik a kölcsönnyújtás, további hitelkonstrukciókat is kínál a lakáskassza:

- a lakástakarék szerződéskötés megkötését követően Azonnali áthidaló kölcsönt,

- a megtakarítási idő 2. évét követően Megelőlegező hitelt,

- a megtakarítási idő végén a megszokott Lakáskölcsönt,

- a megtakarítási idő végén történő új szerződéskötéskor pedig Lojalitás hitelt.

Mik a hátrányai?

Mivel a felvehető kölcsön összegét a megkötött lakástakarék módozata határozza meg (magyarul az, hogy milyen hosszú és milyen havi összegű megtakarításról van szó), így egy szerződésnél jóval kisebb összeghez lehet hozzájutni, mint a banki lakáshitelek esetén.

Ez egy darab lakástakarék szerződéssel a legjobb esetben is maximum 8 millió Ft hitelösszeget jelent, azonban több szerződés megkötésével az összeg többszörözhető.

Ezen kívül ahogyan fentebb írtuk, a banki hitelajánlatokkal nem hasonlítható össze a megszokott módon!

Ha szeretnéd megtalálni a legjobb lakástakarékot, használd lakástakarék kalkulátorunkat, vagy látogass el otp lakástakarék, fundamenta lakástakarék, erste lakástakarék vagy aegon lakástakarék oldalainkra!