Gondolkodtál már rajta, hogy jobban járnál-e ha magadnak kellene megoldanod a nyugdíjadat? Ennek értelmében nem lenne állami nyugdíjrendszer és az eddigi nyugdíjjal kapcsolatos adók összegével te rendelkezhetnél.

A felvetés azért lehet érdekes mivel úgy érezzük, hogy nagyon sok adót fizetünk közben mégsem kapunk olyan minőségű szolgáltatásokat, amelyek számunkra megmagyaráznák ezt a magas adóterhet.

Az egyéni érzékelés és a valóság persze nem jár mindig kéz a kézben. Habár arányaiban nagy adóterhek vannak Magyarországon, hiába a nagy az adóteher a kis jövedelmen, abból nem lesz jelentős adóbevétele az államnak.

Jelen elemzés a nyugdíjrendszert finanszírozó adónemekre terjed ki, így a társadalombiztosítási járulékra és a szociális hozzájárulási adóra. Deklaráltan ezeknek az adóknak feladatuk finanszírozni a társadalombiztosítási rendszert, amelynek része a nyugdíjbiztosítási rendszer is.

A bruttó béred hány %-a megy nyugdíjra?

Az állami nyugdíjrendszert és az egészségügyet a társadalombiztosítási járulék (18,5%) és a szociális hozzájárulási adó (13%) hivatott eltartani. A bruttó béredből történő nyugdíjbiztosítási ráfordításokat a 2025-ös tervezett ÁHT jelentés alapján számoltuk ki.

Társadalombiztosítási járulék egyébként még a Nemzeti foglalkoztatási alapba is megy, ha azt is figyelembe vesszük, akkor a bruttó béred 10,121%-a megy a TB járulék keretében nyugdíjra.

Habár a szociális hozzájárulási adó nem számít bele a bruttó béreden felül van, de a fizetésed alapján állapítják meg a munkáltatód által fizetendő összeget, vagyis az adó tulajdonképpen a te munkádat terheli. A szocho zöme, 87%-a nyugdíjra meg el, így a bruttó béred 11,304%-a szocho formájában a nyugdíjbiztosítási alapot illeti meg.

Ennek értelmében a te bruttó béred 21,425%-a nyugdíjasok ellátására megy.

Hirdetés

Hirdetés

Jobban jönnél ki magánnyugdíjjal, de azért van itt egy bökkenő

Elméletben igaz, hogy csupán magánnyugdíjjal jobban járnánk, mint az állami nyugdíjjal. Azonban ez az állítás elsősorban azokra igaz, akik végig dolgoznak 35-40 évet.

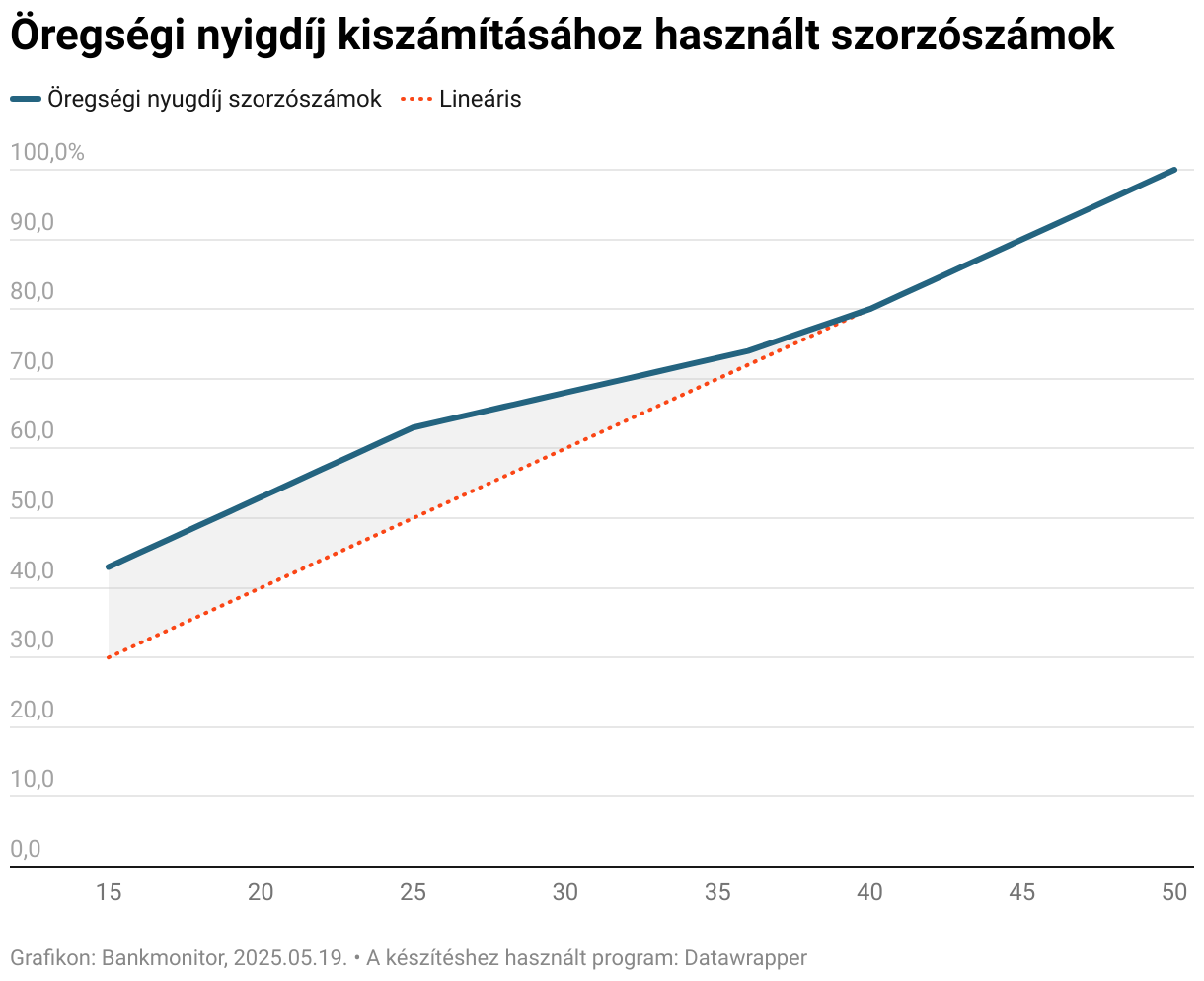

A számítás egyébként konzervatív, amit a 3%-os reálhozam is jelez. Az, hogy miért éri meg jobban a magánnyugdíj a sokat dolgozóknak az a jelenlegi állami nyugdíjrendszerben keresendő. Ennek elsősorban az az indoka, hogy a nyugdíj kiszámításához használt szorzószámok nem lineárisan emelkednek.

Ahogy az az ábrán is látható 40 év szolgálati idővel nem rendelkezők számára a rendszer magasabb nyugdíjat állapít meg, mint ami ”járna”. Azonban ezzel nincsen semmilyen probléma mivel a rendszer így próbálja azt biztosítani, hogy a kevesebb járulékot fizetők is elegendő időskori bevételhez jussanak, gyakorlatilag ez a rendszer egyik szociális eleme.

A magánnyugdíj-rendszerek egyik legsúlyosabb, mégis gyakran elhallgatott problémája, hogy ezek valójában már nem nyújtanak biztosítást a szó klasszikus értelmében. Egy ilyen rendszerben minden azon múlik, hogy ki mennyit tud félretenni aktív évei alatt. Ha valaki munkaképtelenné válik, akkor nem számíthat semmilyen automatikus ellátásra – csupán azt a megtakarítást használhatja fel, amit addig összegyűjtött.

Ezzel szemben a jelenlegi állami nyugdíjrendszer – bár sok szempontból reformra szorul – legalább egyfajta biztonsági hálót nyújt. Kapnak nyugdíjszerű ellátást a rokkantak, azok akik alacsony jövedelemmel dolgoztak egész életükben, vagy akik hosszú éveket élnek nyugdíjasként, akár túl is élve saját megtakarításaikat. Az állam gondoskodik róluk, függetlenül attól, hogy meddig élnek vagy milyen anyagi helyzetben vannak.

Ha kizárólag a magánnyugdíj lenne az egyetlen pillér, azzal lényegében megszűnne a közösségi kockázatvállalás elve. Ez pedig különösen súlyosan érintené a társadalom alsóbb rétegeit, akik életszínvonala 19. századi szintekre süllyedhetne vissza.

Kevés adót fizetsz, hogy nyugdíjad legyen

Lehet, hogy magasnak érzed az adót, de az ország demográfiai helyzete miatt az adódból csak ennyire futja, és nem azért mert ellopják.

Ahogyan az látható az ÁHT jelentésből is több mint 500 milliárdos költségvetési hozzájárulásra van szükség a Nyugdíjbiztosítási alap hiányának pótlásához. Többek között ezért is mondják a magyar nyugdíjrendszerre, hogy fenntarthatatlan, mivel nem fedezik az erre elkülönített adóbevételek a kiadásokat.

Ez egy tény, hogy kevesebb adó folyik be az alapba, mint amennyit kifizet az ellátottaknak, azonban holisztikusan szemlélve látszik, hogy költségvetési forrásokból könnyedén ki lehet pótolni az alap hiányát. Ez főleg abban a kontextusban igaz, hogy Magyarország költ nyugdíjra az egyik legkevesebbet Európában. 2022-ben ez a GDP-nek mindössze a 7,7%-a volt, miközben Ausztria, Olaszország és Franciaország mind 13% felett költöttek nyugdíjra.

Habár 6550 milliárd forint első hallásra rengetegnek hangzik és bármelyikünk és unokáink életét is királyok szintjére emelhetné ekkora összeg, azonban ez az összeg kevesebbre elég, mint gondolnánk ha a magyar nyugdíjasok ellátásáról van szó.

Az tisztán látszik az egy főre jutó összegből, hogy csak az alapvető megélhetéshez szükséges anyagi forrásokat nyújtja a rendszer a nyugdíjasoknak. Ennek következtében ha itt valóban jobb körülményeket szeretnénk biztosítani magunknak a jövőben akkor ennél sokkal több pénzre, és ennek értelmében adóra lenne szükség.

(Most inkább ne nyissuk ki a kérdést, hogy a költségvetés milyen területein lehetne hatékonyságot növelni, hogy adóemelés helyett felszabadult költségvetési forrásokkal pótoljuk ki a nyugdíjalapot.)

5040 milliárd extra adó egy méltóságteljes rendszerért

Tegyük fel, hogy a mostani (2025 februári) nettó medián lenne egy elégséges nyugdíj és ilyen ellátást várunk el a rendszerünktől. Ha ezt minden öregségi nyugdíjasnak megadnánk az 9615 milliárdos teher lenne az államkasszának. Azonban az öregségi nyugdíjasokon kívül még részesülnek ellátásban megváltozott munkaképességűek, özvegyek, szülők, árvák és életkoron alapuló ellátásokban részesülők is.

Ha minden ellátottnak szeretnénk biztosítani a 370 700 forintos ellátást akkor ez 11 595 milliárd forintba kerülne 2025-ben, 5040 milliárddal többe, mint a mostani nyugdíjalap éves kiadása. Ezzel a magyar nyugdíjkiadások a GDP 13,5%-ra emelkednének. Ezt a többletkiadást valahonnan finanszírozni is kell.

A szemléltetés véget, ha ezt az összeget mind TB járulék formájában szednék be akkor az egy 7,15%-os adóemelést jelentene, amellyel a mostani 18,5%-ról 25,65%-ra emelkedne a TB járulék. Ezt azt jelenti, hogy a jelenlegi nettó átlagbér (kedvezmények figyelembevétele nélkül) 51 080 forinttal csökkenne.

Mindez úgy, hogy nem szűnne meg a költségvetési hozzájárulás, vagyis a rendszer továbbra is ”fenntarthatatlan” maradna. Egy 9,74%-os adóemelés kellene, hogy tisztán adókból tudjon működni a Nyugdíjbiztosítási Alap, így a TB járulék 27,97%-ra emelkedne. Ami az átlagos nettó bért 67 654 forinttal csökkentené a mostani állapothoz képest.

Egy ilyen (méltóságteljes) nyugdíjrendszert nem engedhet meg magának az ország

Érdemes különös figyelmet fordítani a hipotetikus 13,5%-os GDP arányos nyugdíjkiadásokra. Ez az a szint ahol most Ausztria és Spanyolország jár. Ez a 12-14%-os szint az ahol meg szokták húzni a fentarthatóság határát. Azonban Magyarország esetében van egy probléma, mi a 12%-os nyugdíjkiadást 2070-ben el fogjuk érni a jelenlegi rendszerünkkel, bármilyenféle rendszerreform nélkül, legyen az emelés vagy csökkentés.

Vagyis a jövőben egy ilyen hipotetikus (méltóságteljes) rendszerrel akár 18-20%-ra is felkúszhatna a GDP arányos nyugdíjkiadás, ami már krízistartomány lenne. Ennek értelmében Magyarország nem tudja magának megengedni a jobb ellátást biztosító nyugdíjrendszert. Egyszerűen nem vagyunk elég jó gazdasági helyzetben ahhoz, hogy az ország munkáskorú lakossága ki tudjon termelni közepes nyugdíjakat, miközben nem roskad össze az adók terhe alatt.

És itt kanyarodtunk vissza oda, hogy hiába fizetünk aránylag sok adót, ha egyszerűen ”szegények” vagyunk akkor ebből az adóból nem lesz skandináv minőségű szolgáltatás.

Lehetséges, hogy az a 65 éves nyugdíjkorhatár ára, hogy alacsony nyugdíjakat kapunk az államtól.

Lényegében magadra vagy utalva

Mint azt láthattad Magyarország ilyen demográfiai nyomással és gazdasági helyzettel nem fog tudni neked olyan nyugdíjat biztosítani, amivel messzemenőkig elégedett lennél. Ezt el kell fogadni, hogy bármennyire is szidod majd a kormányt, hogy adjon neked többet, nem fog tudni neked nyugat-európai nyugdíjat utalni.

Az egyetlen lehetőséged, ha magadnak oldod meg a nyugdíj kérdését és saját megtakarításaidból fogod majd finanszírozni a különbséget, ami az állami nyugdíj és a kényelmes megélhetés között lesz.