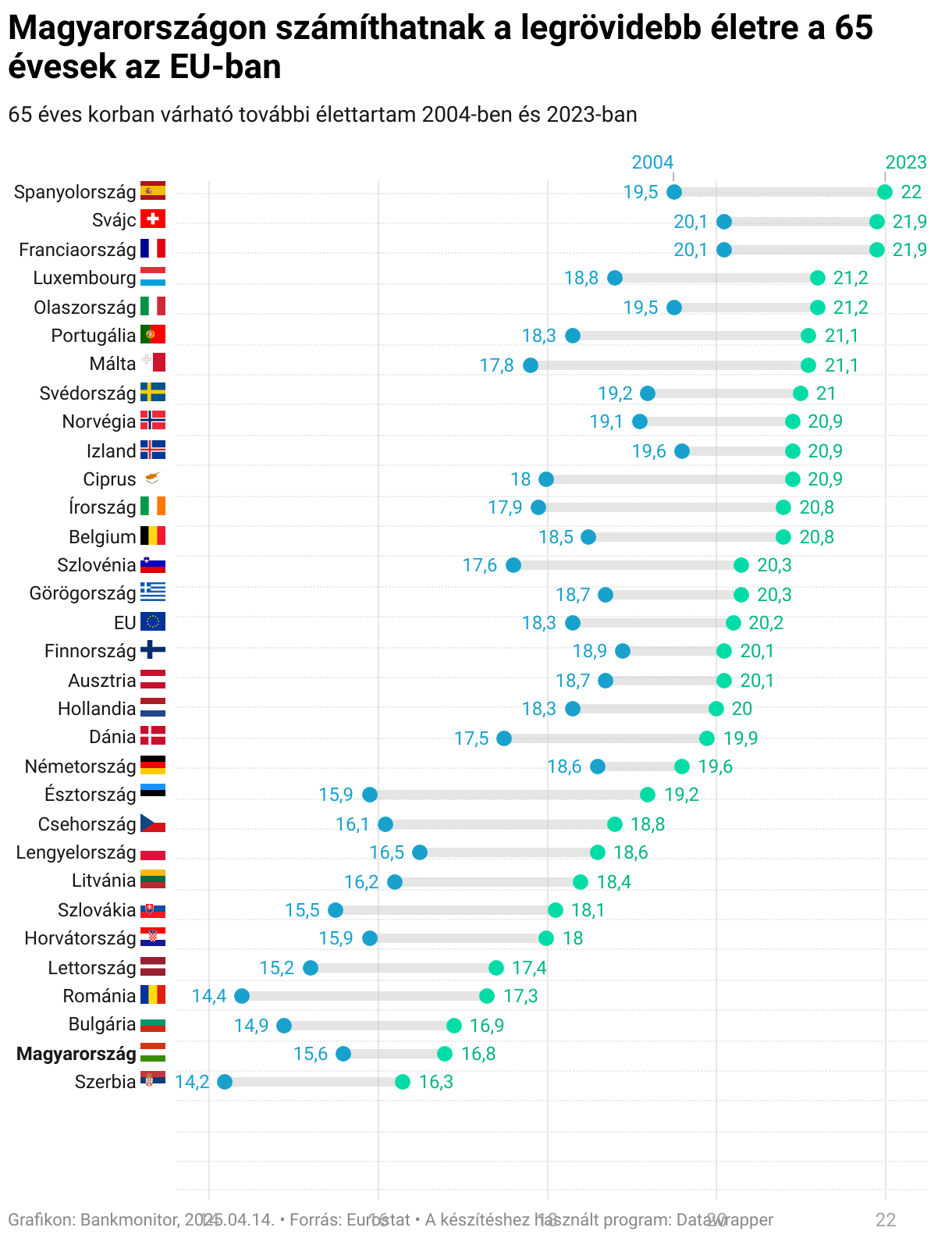

Magyarországon a 65 éves, nyugdíjas kort megélt emberek átlagosan még 16,8 évig élnek. Ezzel az adattal sajnos hazánk sereghajtó az EU-s országok között.

A 2023-as várható élettartam adatok alapján az Európai Unióban Magyarországon a legrövidebb a várható élettartamuk a 65 éveseknek. Ezt a mutatót általában a születéstől várható élettartam formájában szokták emlegetni, de ezen kívül kiszámolható bármilyen másik életkorra is. A nyugdíjasok szempontjából különösen releváns a 65 éves korban várható további élettartam értéke.

Az ábrán látható, hogy csak déli szomszédunk, Szerbia 65 évesei számíthatnak rövidebb életre, mint a magyarok. Ezzel az értékkel Magyarország az EU-s lista legvégén helyezkedik el, bőven lemaradva Csehországtól, Lengyelországtól és Szlovákiától. (Vagyis olyan országok is megelőznek, amelyekkel gyakran összehasonlítjuk magunkat.)

A 65 éves korban várható további élettartam azt mutatja meg, hogy egy adott év halálozási viszonyai mellett egy pontosan 65 éves személy átlagosan hány további életévre számíthat. Ez az érték kizárólag a 65 éves és annál idősebb korosztályokra jellemző korspecifikus halálozási rátákon alapul, így figyelmen kívül hagyja a fiatalabb életkorok – például a csecsemő- és gyermekkor – mortalitási kockázatait.

Hirdetés

Hirdetés

Ne a mostani várható élettartammal tervezd megtakarításaidat

Ennek az ábrának van egy másik ugyanolyan fontos üzenete is: eléggé kijózanító ez az adat azok számára, akik azért nem törődnek fiatalon a nyugdíjas éveikkel, mert véleményük szerint nem fogják megélni ezt a kort. Sajnos ez a lehetőség is előfordulhat, de a statisztikák szerint, akik megélik a nyugdíjas kort még átlagosan 16,8 évig tovább élnek. Márpedig elég szűkösek lesz azok számára ez az időszak, akik fiatalon nem készülnek fel, nem halmoznak fel kellő megtakarítást.

A hosszú távú pénzügyi tervezés, különösen a nyugdíjcélú megtakarítások kalkulációja során, nem tanácsos kizárólag a jelenleg publikált, 65 éves korban várható további élettartamra vonatkozó adatokra támaszkodni. Ezek az értékek historikusan emelkedő tendenciát mutatnak, köszönhetően többek között az egészségügyi ellátás és technológia fejlődésének, valamint az életviteli szokások változásának.

Éppen ezért lenne hiba az aktuális adatok használata, mivel az egyének tényleges élettartama – a jövőbeli mortalitási javulások miatt – potenciálisan meghaladhatja a jelenlegi prognózisokat. Ez a tervezettnél hosszabb finanszírozási időszakot tehet szükségessé, és növeli a hosszú élettartam kockázatát (longevity risk), azaz annak veszélyét, hogy a megtakarítások idő előtt kimerülnek. Ezért érdemes legalább 20-25 nyugdíjban töltött évvel számolni.

Hogy számszerűsítsük a fentieket, vegyünk egy egyszerűsített példát. Tegyük fel, hogy valaki 40 éves korában kezd el nyugdíjra takarékoskodni. Célja, hogy 65 éves korától kezdve 25 éven keresztül kiegészítse a nyugdíját. Kezdetben havi 50 ezer forintot tesz félre, és ezt az összeget évente az inflációval megegyező mértékben növeli (indexálja). Befektetései átlagosan évi 4%-os reálhozamot érnek el (ez nagyobb részvényaránnyal még növelhető). Ezen feltételek mellett a 25 éves megtakarítási időszak végére, 65 éves korára felhalmozódó tőke – a 25 éves nyugdíjas időszakra szétosztva – hozzávetőlegesen havi 102 ezer forint mai értéken számolt nyugdíjkiegészítést tenne lehetővé. Fontos hangsúlyozni, hogy ez egy modellkalkuláció, a tényleges eredményt számos tényező befolyásolja.

A példában szereplő összeg (havi 50 ezer Ft) csupán tájékoztató jellegű. Lényegesebb üzenet, hogy a nyugdíjkiegészítés várható mértéke arányos a befizetésekkel, így minden félretett forint számít. Már kisebb, de rendszeres havi megtakarításokkal is érdemes elkezdeni a nyugdíjcélú öngondoskodást, hiszen a hosszú időtáv és a kamatos kamat hatása révén ezek az összegek is jelentősen gyarapodhatnak.

Nézd meg a kalkulátorunkban neked mekkora vagyon jönne össze 65 éves korodra!

Egyre tovább élnek a magyarok, de a környező országokban nagyobb a javulás ezen a téren

Érdemes visszatekinteni 2004-re, Magyarország Európai Uniós csatlakozásának évére, hogy lássuk a változás mértékét. Akkoriban a magyar 65 évesek számára kalkulált 15,6 évnyi további várható élettartam ugyan elmaradt a nyugat-európai átlagtól, de mégis kedvezőbb volt, mint amit például Szlovákiában, Lettországban, Romániában vagy Bulgáriában mértek. Az azóta eltelt közel két évtizedben azonban ez a kép gyökeresen megváltozott. Míg az EU számos országában 2 év fölött volt a várható élettartam növekedése, addig úgy tűnik, Magyarország nem tudott lépést tartani ezen a téren. A 2023-as adatok lesújtó képet mutatnak, a korábban mögöttünk lévő országok közül Szlovákia (18,1 év), Lettország (17,4 év), Románia (17,3 év) és Bulgária (16,9 év) is megelőzött minket, miközben a magyar érték csupán 16,8 év. Ez a tendencia Magyarország leszakadását mutatja az EU-n belül az időskori életkilátások terén.

Erősebb gazdaság, hosszabb élettartam, de csak egy szintig

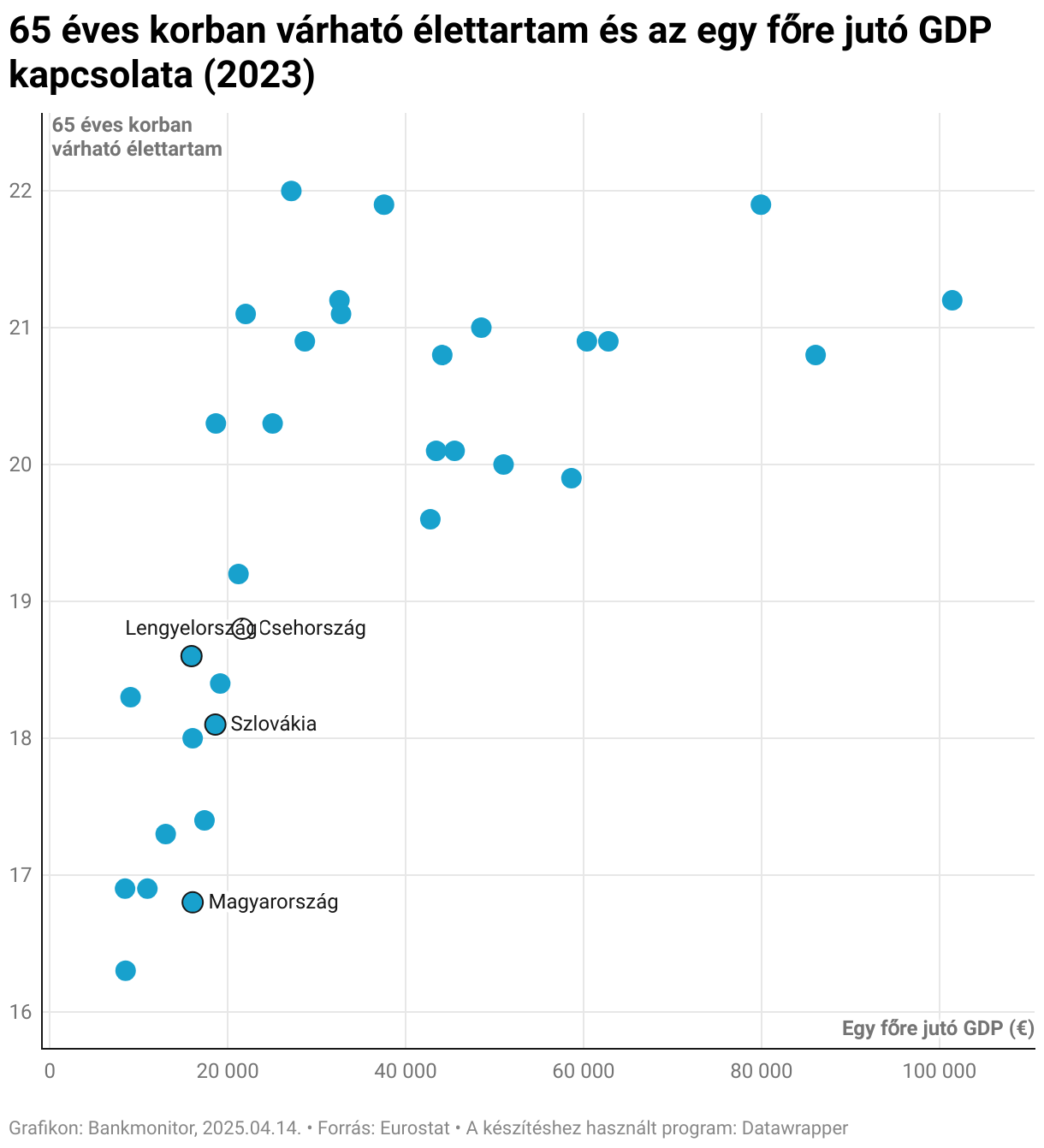

Általánosan elfogadott közgazdasági és társadalmi összefüggés, hogy a magasabb egy főre jutó GDP jellemzően magasabb várható élettartammal jár együtt. A gazdagabb országok többet tudnak fordítani az egészségügyi rendszer fejlesztésére, a jobb minőségű és hozzáférhetőbb ellátásokra, a közegészségügyi infrastruktúrára, valamint a lakosság általános életszínvonala, táplálkozása és képzettsége is magasabb, ami mind hozzájárul a hosszabb életkilátásokhoz.

Ez az összefüggés azonban nem végtelen és nem lineáris, egy bizonyos gazdasági fejlettségi szint felett a GDP további növekedésének hatása a várható élettartamra csökken. Ilyenkor már olyan tényezők kerülnek előtérbe, mint az egészségügyi kiadások hatékonysága – azaz, hogy a pénzt mennyire fordítják eredményesen az egészség javítására –, valamint a lakosság életmódbeli sajátosságai.