Elég lesz a nyugdíj a rezsiszámlákra? A legfrissebb adatok kijózanító képet festenek, a magyar nyugdíjasok többsége számára az állami ellátás már a szűkös megélhetést biztosítja. Mutatjuk a számokat és azt, miért elengedhetetlen az öngondoskodás.

Könnyebb ketten, mint egyedül

Legyen szó pakolásról vagy kertészkedésről, ketten minden könnyebb, és így van ez a nyugdíjban is. Kettő keresetből vagy éppen kettő nyugdíjból kényelmesebb és jobb élni, mint egyből. Éppen erre világít rá a KSH megélhetési statisztikája is, amely alapján egy két fős háztartásnak (amelynek legalább egyik tagja 65 év feletti) aránylag kevesebb pénzből tudja ugyanazt az életszínvonalat fenttartani, mint egy egyszemélyes háztatás. Ebben eddig nincsen semmi meglepő.

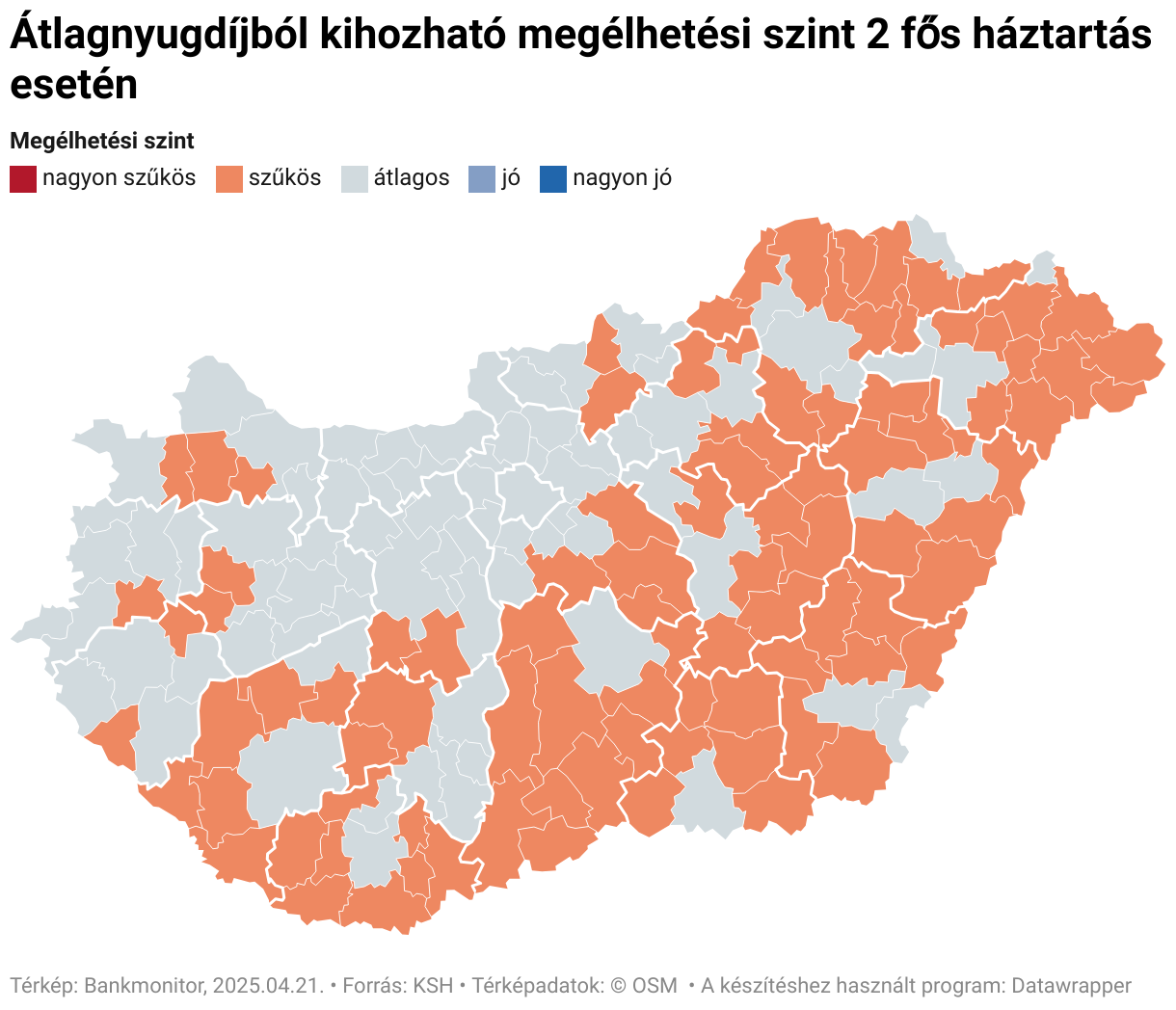

A helyzet annál érdekesebb, ha megvizsgáljuk a 2025. januári átlagos öregségi nyugdíj összegét járásonként. Láthatjuk, hogy hozzávetőleg az ország felén az átlagos nyugdíj csak szűkös megélhetésre elegendő ha egy kétszemélyes háztartást feltételezünk.

Azonban léteznek egyszemélyes háztartások is, és a 65 éven felüli korosztály esetében ez kifejezetten gyakori, így mindenképpen érdemes megvizsgálni, hogy mi a helyzet ha egy nyugdíjból kell gazdálkodni. Mint azt már az előbb említettük, az egyszemélyes háztartások esetében ugyanazon életszínvonal aránylag több pénzbe kerül, mivel pl. a lakhatási kiadások habár csökkenthetőek, szintén fennálnak és aránylag nagyobb terhet jelentenek egy főnek.

Az alábbi ábrán tehát a kétfős háztartásokat vettük szemügyre, de az is látható az egyes járásokban, hogy alakulna a helyzet, ha egyfős háztartással számolnánk.

Az ábrát jobban szemügyre véve láthatjuk, hogy Magyarországon egy olyan járás sincsen ahol az öregségi nyugdíj átlagösszege elég lenne egy egyszemélyes háztartás átlagos életszínvonalának biztosításához. Ráadásul ezeket a 2024-es adatok alapján számolták a Bankmonitor szakértői, vagyis 2025-ben ez a helyzet némileg rosszabb is lehet.

Hirdetés

Hirdetés

A nyugdíjasok közel 60%-a szűkösen vagy nagyon szűkösen él

Az átlagokon túltekintve a nyugdíjak eloszlása és a konkrét számok még kedvezőtlenebb helyzetet mutatnak. A rendelkezésre álló adatok alapján a magyar nyugdíjasok rendkívül magas aránya, 59,7% (közel 1,2 millió fő), kénytelen a szűkös vagy nagyon szűkös életszínvonalon fenntartani magát.

Különösen drámai a helyzet a nők esetében: míg a férfiaknál ez az arány „csak” 50,9% (kb. 370 ezer fő), addig a nőknél eléri a 64,8%-ot, ami több mint 825 ezer főt jelent a két legalacsonyabb szinten. Ez a gyakorlatban azt jelenti, hogy százezrek – és különösen a nyugdíjas nők többsége – számára a mindennapok a folyamatos lemondásról és a fillérek számolgatásáról szólnak, messze attól a méltóságteljes időskortól, amit mindenki megérdemelne.

A cikk célja nem a riogatás vagy pánikkeltés, hanem a jelenlegi helyzet tényszerű, adatokon alapuló bemutatása. A Bankmonitor szakértői egyszerűen arra kívánták felhívni a figyelmet, hogy a nyugdíjról alkotott elképzeléseink és az államtól várható ellátás között valószínűleg nincs összhang.

Gyakori kérdések és további gondolatok a továbblépéshez

Látva a számokat, jogosan merülhet fel az olvasóban a kérdés: ‘Rendben, de mit tehetek én?’. Az alábbiakban összegyűjtöttük a leggyakoribb dilemmákat és aggályokat, amelyekre igyekszünk gondolatébresztő válaszokat adni a továbblépéshez.

Tényleg megéri pár ezer forinttal bajlódni?

Gyakori probléma, hogy „nincs miből félretenni”. De ne essünk abba a hibába, hogy csak a nagy összegekben gondolkodunk! Fiatalként havi 10-15 ezer forint is csodákra képes hosszú távon, köszönhetően a kamatos kamat erejének. Hiszen ugyanazért a célért 20 évvel később már ennek a többszörösét kellene havonta előteremteni! A halogatásnak brutális ára van. A lényeg a rendszeresség, ha rászokunk, hogy félreteszünk– bármilyen keveset is –, az idővel rutinná válik, és szinte észrevétlenül építhető a jövő. Persze, legyünk őszinték, kis összegből nem lesz fényűző nyugdíj, de még ez a „csekély” is több a semminél, és az állami támogatás (pl. adóvisszatérítés) ezt is képes felturbózni.

Hogyan kéne hozzákezdeni, ha bonyolultnak tűnik?

Sokan azért nem lépnek, mert elvesznek a lehetőségek és a szakzsargon tengerében. Nem kell pénzügyi szakembernek lenni, elég tudni, hogy léteznek direkt erre kitalált, egyszerűbb megoldások is, mint például az Önkéntes Nyugdíjpénztár vagy a nyugdíjbiztosítás, amihez nem kell különösebb szakértelem. A jó hír az, hogy nem kell egyedül elindulni. A Bankmonitor online kalkulátoraival bárki egyszerűen utánajárhat a lehetőségeinek és a várható eredményeknek.

Mi a garancia, hogy biztonságban van a pénzem? Nem veszi el az állam?

A múlt árnyéka, a magánnyugdíjpénztárak esete miatt ez egy gyakori félelem. De fontos tisztázni, a mai nyugdíjcélú megtakarítások (ÖNYP, NYESZ, nyugdíjbiztosítás) a te saját, már leadózott jövedelmedből épülnek, a te magántulajdonodat képezik. Nem az állami rendszer részei, mint a korábbi MNYP-s járulékok egy része voltak. Az „állam elveszi” félelem ezért ezeknél a formáknál megalapozatlan. Sőt, az állam adóvisszatérítéssel még támogatja is ezeket. Persze, a befektetéseknek vannak piaci kockázatai, de ez teljesen más kérdés, és kezelhető például hosszú távú szemlélettel vagy óvatosabb portfólióval (akár állampapírokkal – bár azoknak is megvannak a maguk korlátai).

Mikor van itt az ideje elkezdeni? Nem vagyok túl fiatal / túl öreg?

Felejtsd el a kifogásokat! A legjobb időpont tegnap lett volna, a második legjobb pedig MOST. Minél korábban kezded, annál könnyebb dolgod van, a kamatos kamat miatt sokkal kisebb havi összeg is elég lehet ugyanahhoz a célhoz. De ha már idősebb vagy, akkor se keseredj el, sosem késő elkezdeni! Lehet, hogy nehezebb dolgod lesz, de minden forint, amit még félre tudsz tenni, számítani fog. A kérdés nem az, hogy mikor kellett volna, hanem hogy mit teszel ma. Ne feledd, minden év halogatás exponenciálisan növeli azt az összeget, amit később elő kell teremtened.

De hisz ott a lakáshitel, a gyerek iskolája… Hogyan fér bele még ez is?

Teljesen érthető, hogy a jelenlegi kiadások és célok (lakás, autó, gyerekek) mellett nehéz még a távoli jövőre is gondolni. De szembe kell nézni a valósággal, az állami nyugdíj várhatóan nem lesz elég a megszokott életszínvonal fenntartásához. A nyugdíjaskori megélhetés biztosítása nem egy választható plusz, hanem alapvető szükséglet. Az öngondoskodás nem arról szól, hogy lemondasz mindenről a jelenben, hanem arról, hogy tudatosan tervezel, és a jövőbeli énedről is gondoskodsz. Gondolj arra, milyen életet szeretnél idős korodban – kényelmeset, méltóságteljeset? Ezt csak te tudod megalapozni. Ráadásul az állam is segít ebben az adóvisszatérítéssel, amit kár lenne veszni hagyni. Próbáld meg beépíteni a költségvetésedbe, akár csak egy kisebb összeggel indulva – a lényeg a tudatosság és a rendszeresség.