Az OTP Bank csökkentette a hitelkamatokat július elsejétől, az elérhető legkedvezőbb kamatszint jelenleg 6,19 százalék.

A Bankmonitor várakozásainak megfelelően megindult a lakáshiteleknél a kamatcsökkenés, az első fecske az OTP Bank volt, ahol július elsejétől már olcsóbban lehet piaci kamatozású lakáshitelt igényleni.

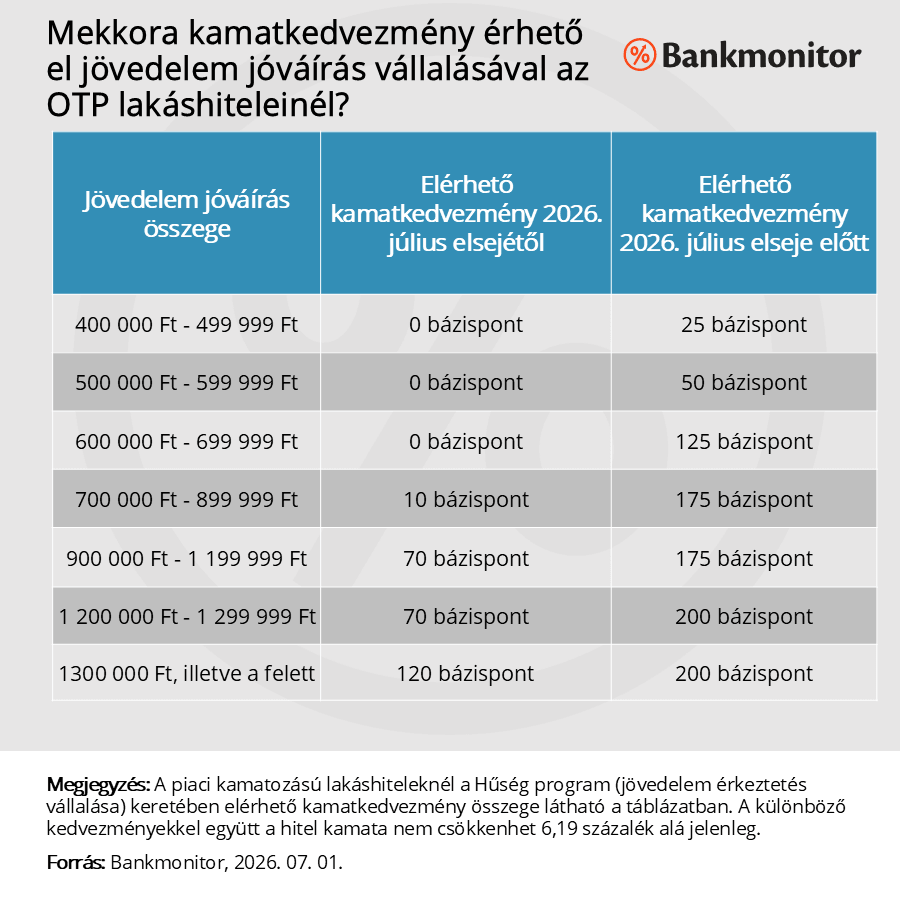

Hogyan változtak az OTP Banknál a hitelkamatok?

- A hitelintézet mérsékelte számos konstrukciójánál a normál kamatszintet is:

- Az OTP 1×1 Lakáshitel és az OTP 1×1 Évnyerő Lakáshitel konstrukció normál kamata július elsejétől 7,49 százalék, júniusban még 7,99 százalék volt a két hiteltípus normál kamata.

- Az OTP Zöld Lakáshitel és az OTP Zöld Évnyerő Lakáshitel esetén az induló normál kamatszint 8,49 százalék, ez volt érvényben július elseje előtt is. Ugyanakkor a zöld cél teljesítése esetén jelenleg az adós kap 100 bázispont kamatkedvezményt, így 7,49 százalékos kamat érhető el. Július elseje előtt ezen kedvezmény csak 50 bázispont volt, vagyis a kedvezményes kamatszint 7,99 százalék volt.

- A Végig Fix Lakáshitel Egyszeri kamatcsökkentéssel és a Végig Fix Évnyerő Lakáshitel Egyszeri kamatcsökkentéssel kölcsönök normál kamata jelenleg és július elseje előtt is 8,49 százalék.

Érdemben átalakult a Hűség szolgáltatás keretébe elérhető kamatkedvezmény is, ami gyakorlatilag a megfelelő összegű rendszeres jövedelem jóváírásáért jár.

Az látható, hogy már jóval kisebb jövedelem érkeztetés mellett is érdemi kamatcsökkenés, azaz kedvezőbb kamatszint érhető el, illetve az abszolút kedvezmény mértéke is jóval magasabb lehet.

Azt mindenképpen hozzá kell tenni, hogy van az OTP Banknál egy minimális kamatszint, ami alá nem csökkenhet a hitel kamata, ez a szint jelenleg 6,19 százalék. Ez a minimális kamatszint július elseje előtt 6,49 százalék volt.

Hirdetés

Hirdetés

Mégis milyen kamaton lehet most hitelt igényelni?

Ezt a Bankmonitor szakértői két példán keresztül mutatják be.

20 millió forintos kölcsönösszeg 700 ezer forintos nettó fizetéssel

Az első példában az adós 20 millió forint lakáshitelt venne fel 20 éves futamidőre. A család igazolt havi nettó jövedelme 700 ezer forint. Az igénylők az OTP 1×1 Lakáshitelét választják, az ingatlan ugyanis nem felel meg a zöld céloknak.

Jelenleg ilyen feltételek mellett már évi 6,19 százalékos kamat mellett is elérhető a kölcsön, a THM értéke 6,57 százalék, míg a várható havi törlesztő 146 489 forint körül alakul.

Július elseje előtt ezen hitel kamata évi 7,89 százalék, a THM értéke 8,44 százalék, a havi részlet pedig 167 283 forint lett volna. Vagyis a kamatcsökkenés több, mint 20 ezer forint megtakarítást eredményez havonta.

30 millió forint kölcsönösszeg 1,3 millió forintos nettó fizetéssel

A második példában az adós 30 millió forint lakáshitelt venne fel 20 éves futamidőre. A család igazolt havi nettó jövedelme 1,3 millió forint. Az igénylők az OTP 1×1 Lakáshitelét választják, az ingatlan ugyanis nem felel meg a zöld céloknak.

Jelenleg ilyen feltételek mellett már évi 6,19 százalékos kamat és 6,56 százalékos THM érték mellett is elérhető a kölcsön, a várható havi törlesztő 219 733 forint körül alakul.

Július elseje előtt ezen hitel kamata évi 6,79 százalék, a THM értéke 7,21 százalék, a havi részlet pedig 230 511 forint lett volna. Vagyis a kamatcsökkenés több, mint 10 ezer forint megtakarítást eredményez havonta.

Összegzés

Megkezdődött tehát az a kamatcsökkenés, amit a Bankmonitor szakértői már vártak a lakáshiteleknél. Az OTP Bank ajánlatai ezzel a lépéssel jelentősen feljebb kerültek a ranglistán. Ez azonban nem azt jelenti, hogy minden szegmensben a kérdéses bank ajánlata a legkedvezőbb. Továbbra is érdemes az összes bank valamennyi ajánlatát összehasonlítva kiválasztani az érdeklődőknek a számukra legkedvezőbb megoldást.