Egy olvasónk csak akkor kezdett gyanakodni, amikor meglátta, hogy a befizetett pénzének nem a teljes összege jelent meg az egészségpénztári számláján. Megnéztük, mi áll a háttérben, mennyit vonnak le a pénztárak a befizetésekből, és ez mennyiben árnyalja a 20%-os adójóváírásról alkotott képet.

Az egészségpénztáraknál nem szokatlan, hogy a befizetett összeg egy része nem a felhasználható egyenlegedet növeli, hanem működési költségként levonják. Ezért fordulhat elő, hogy a befizetésed után első ránézésre kevesebb pénzt látsz a számládon, mint amennyit elutaltál. A Bankmonitor szakértői összehasonlították, milyen költségekkel működnek az egészségpénztárak, és ez mit jelent az adójóváírásodra nézve.

Hirdetés

Hirdetés

Kevesebb pénz van a számlán, mint amennyit befizettél?

Az egyik olvasónk történetét szeretnénk bemutatni. Amikor megnézte az egészségpénztári kimutatását, meglepődve tapasztalta, hogy nem annyi pénz van a számláján, mint amennyit befizetett. Mindezt úgy, hogy még nem is költött az egyenlegéből.

Alaposabban utánanézve vette észre, hogy a pénztár a befizetésből díjat vont le, így a 100 ezer forintból, amit elutalt, csak 94 ezer forint került a számlájára. A különbség 6%, vagyis ebben az esetben 6 ezer forint.

Jogosan merül fel ilyenkor a kérdés: ez sok vagy kevés? Más egészségpénztáraknál is ekkora levonással kell számolni?

– orvosi vizsgálatok és kezelések

– gyógyszerek és gyógyászati termékek

– rehabilitáció és otthoni gondozás

– prevenciós és életmódtámogató kiadások

– speciális egészségcélú támogatások

– családi, iskolakezdési, babaápolási kiadásokra

– lakáshitel törlesztésére és önsegélyező felhasználásokra

Miért és mennyit vonnak le a befizetésből az egészségpénztárak?

A befizetésekből az egészségpénztárak jellemzően működési, kisebb részben likviditási célokra vonnak le díjat. A tag szempontjából azonban a legfontosabb kérdés nem az, hogy pontosan milyen jogcímen történik a levonás, hanem az, hogy végül a befizetett pénzből mennyi kerül ténylegesen a saját számlájára.

A képet tovább bonyolítja, hogy a pénztárak eltérő mértékű levonásokat alkalmaznak, ráadásul sok helyen sávosan. Ez azt jelenti, hogy az alacsonyabb éves befizetési összegre magasabb százalékos költség juthat, míg nagyobb befizetésnél csökkenhet a levonás.

Vagyis nem elég azt nézni, hogy egy pénztárnál mennyi az induló költség. Az sem mindegy, hogy az adott levonás milyen befizetési sávra érvényes.

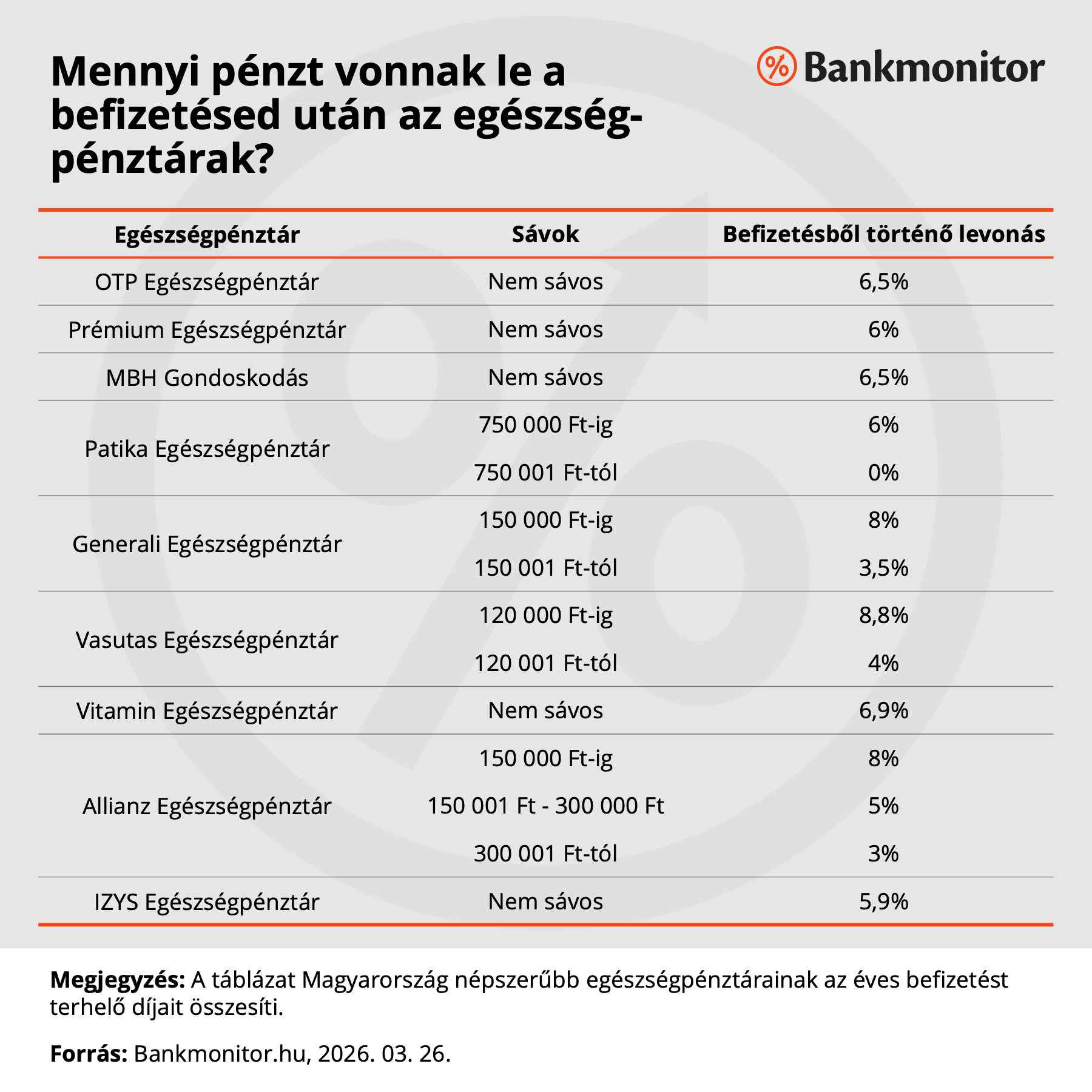

A Bankmonitor a népszerűbb egészségpénztárak aktuális, éves befizetéseket terhelő díjait vetette össze. Az eredmény alapján jól látszik, hogy a 6%-os levonás egyáltalán nem számít kirívónak, inkább a középmezőnybe tartozik.

A mezőny alján, vagyis a kedvezőbb levonású pénztárak között találni 5,9%-6%-os konstrukciókat, de vannak olyan pénztárak is, ahol 6,5% vagy 6,9% a levonás. Ezzel párhuzamosan van olyan pénztár, ahol egy meghatározott éves befizetési összegig 6% a levonás, afelett viszont már 0%. Máshol 8%-ról 5%-ra, majd 3%-ra csökken a költség, ahogy nő az éves befizetés.

Így ugyanaz a pénztár más költségeket jelenthet annak, aki évente csak kisebb összeget fizet be, és megint mást annak, aki tudatosan, rendszeresen, nagyobb összeggel használja az egészségpénztárat.

Akkor mennyit ér valójában a 20%-os adójóváírás?

Az egészségpénztár egyik legnagyobb előnye továbbra is az, hogy a befizetések után 20%-os adójóváírás járhat. Ez első látásra nagyon vonzó, de a teljes képhez hozzátartozik, hogy a befizetést megelőzően vagy azzal egy időben a pénztár levon bizonyos költségeket.

Ha például 100 ezer forint befizetésből 6% levonásra kerül, akkor 94 ezer forint jelenik meg a számládon. Ettől még a 20%-os adójóváírás komoly előny marad, csak érdemes árnyaltabban nézni a helyzetet: a gyakorlatban a befizetést terhelő költségekkel együtt sok esetben inkább nettó 14% körüli előnyről beszélhetünk.

Ez viszont még mindig kifejezetten kedvező. Kevés olyan megtakarítási vagy egészségcélú megoldás van, ahol egyáltalán ilyen mértékű állami ösztönző kapcsolódik a befizetéshez.

Elég csak a költségek alapján dönteni?

Nem feltétlenül. A táblázat nagyon jól megmutatja, hogy melyik pénztár mennyit von le a befizetésből, ezért első szűrőként kifejezetten hasznos lehet. Ha valaki nincs megelégedve a saját egészségpénztára költségeivel, akkor ez az összehasonlítás valóban segíthet abban, hogy megnézze, máshol kedvezőbb-e a konstrukció.

Ugyanakkor a költségek önmagukban nem adnak teljes képet. Egy egészségpénztár értékét nem csak az határozza meg, hogy 5,9%, vagy 6,5% a levonás, hanem az is, milyen szolgáltatásokat kínál, mennyire könnyen használható, milyen partnerekkel dolgozik, mennyire gyors az ügyintézés, milyen az online felület, és összességében mennyire kényelmes a tagság a mindennapokban.

Előfordulhat, hogy egy valamivel drágább pénztárnál olyan szolgáltatást kapsz, ami számodra hosszú távon többet ér, mint az a néhány ezer forint, amit a levonáson megspórolnál.

Mi a tanulság?

Az elején feltett kérdésre tehát az a válasz, hogy igen, az egészségpénztári befizetést valóban terhelik költségek, és emiatt a 20%-os adójóváírás tényleges előnye a legtöbb esetben inkább nettó 14% körül alakul. És ez nem azért van mert a 20%-os jóváírást terhelnék költségekkel, hanem azért mert a befizetéseidet terhelték meg. Ez azonban még így is vonzó előny.

A 6%-os levonás pedig nem számít szokatlannak, inkább a középmezőnybe sorolható. Vagyis aki ilyet lát a saját pénztári kivonatán, annak nincs oka arra, hogy rögtön kiugróan drága konstrukcióra gyanakodjon. A pontos összehasonlítás ugyanakkor segíthet megérteni, hogy vannak ennél kedvezőbb és kevésbé kedvező megoldások is a piacon.

A legjobb döntést akkor hozhatod meg, ha a költségeket megnézed, de nem állsz meg itt. A táblázat jó kiindulópont, a választásnál viszont érdemes a teljes képet figyelembe venni.