Gulyás Gergely a 2025.07.31-i kormányinfón egyértelművé tette, hogy az Otthon Start hitellel vásárolt ingatlanokat bérbe lehet adni. Ezáltal akár albérletként is hasznosítható az ingatlan, ami jelentősen javítja a tulajdonos pénzügyi kilátásait és alapjaiban írhatja át a lakáspiac eddigi dinamikáját.

A befektetési célt a már napvilágot látott végleges jogszabály szövege is visszaigazolta, melyről kapcsolódó cikkünkben számoltunk be más fontos változások mellett. A Bankmonitor szakértői annak jártak most utána, hogy mely magyar nagyvárosokban érdemes a leginkább Otthon Start hitelből vásárolni lakást és azt kiadni.

Ki lehet adni az Otthon Starttal vásárolt ingatlant

Magyarországon az elmúlt években egyre többen vágtak bele befektetési célú lakásvásárlásba. Nem is meglepő, hiszen az ingatlanárak évről évre gyakran 10%-ot is meghaladó ütemben emelkedtek, így vonzó, jövedelmező befektetési lehetőséget kínáltak.

Az Otthon Start hitel bejelentésekor úgy tűnt, hogy jelentősen visszaszorítják a befektetési célú ingatlanvásárlásokat. Aztán a 2025.07.31-i kormányinfón Gulyás Gergely tisztázta: az Otthon Start hitelből vásárolt ingatlanokat bérbe is lehet adni. A végleges jogszabály is ezt igazolta, így a pontosítás újra megnyitotta a kaput a befektetők előtt, ráadásul egy igazán kedvező, fix 3%-os hitel lehetőségével.

Hirdetés

Hirdetés

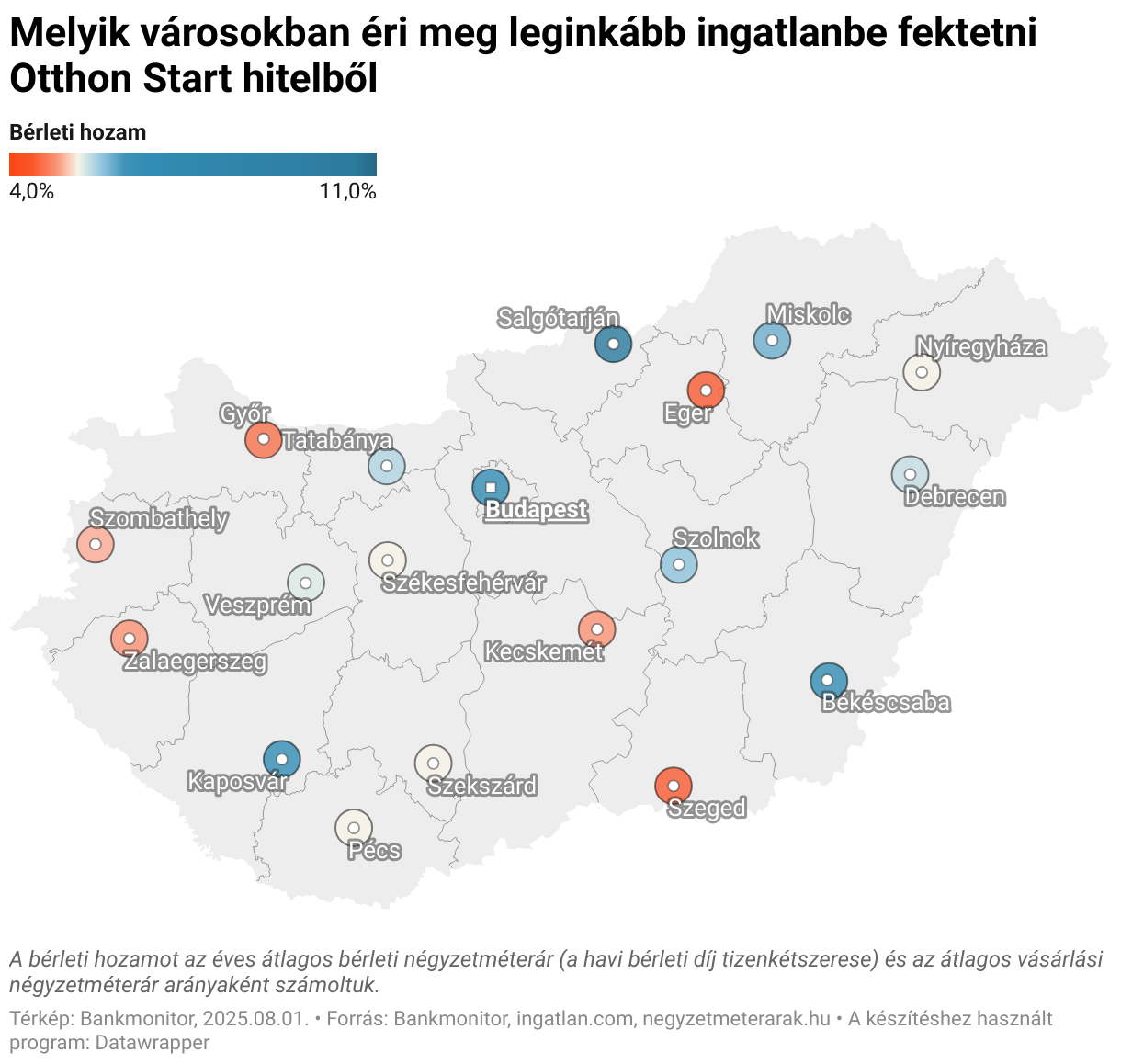

Mely magyar városok lehetnek vonzak befektetési célból?

Nem mindegy, melyik városban fektetsz be, mivel a végeredményt jelentősen befolyásolja, hogy milyen magasak az ingatlanárak és mennyiért adhatók ki az ingatlanok. Emellett a bérleti kereslet erőssége is kulcsfontosságú, mert alacsony kereslet esetén nehézkes vagy csak leértékelve lehet csak kiadni az ingatlant, ami rontja a megtérülést. Érdemes tehát előzetesen felmérni a helyi albérleti piac sajátosságait.

Ahogy a térképen is látható, Nógrád megye központja, Salgótarján kiemelkedik: itt évente akár az ingatlan értékének 10%-a is befolyhat bérleti díjként. Ez azonban nem jelenti azt, hogy érdemes azonnal felvásárolni a város összes ingatlanát és kiadni őket.

Az olcsóbb ingatlanokkal rendelkező településekre általában igaz, hogy kisebb a bérleti piac, mivel az alacsony árak miatt sokan inkább saját lakást vásárolnak. Így kevesebb a bérlő, és kevesebb az elérhető albérlet is.

Azok a lakások, amelyek mégis megjelennek a piacon, jellemzően jobb állapotúak vagy előnyösebb helyen találhatók, mint az átlagos ingatlanok a településen. Ezért ezek az ingatlanok drágábbak is az átlaghoz képest. Így, bár első ránézésre jónak tűnhet a megtérülés, valójában egy könnyen kiadható lakás megvásárlása jelentősen többe kerülhet, mint amennyit az átlagos négyzetméterár sugall. Emiatt a térképen szereplő érték (amely az átlagos négyzetméterár és az átlagos egységnyi bérleti díj alapján készült) kicsit csalóka lehet.

Salgótarjánt leszámítva Budapest, Miskolc, Kaposvár és Békéscsaba is jó célpont lehet befektetés szempontjából. Fontos azonban tudni, hogy a budapesti bérleti piac jelentősen eltér a vidéki nagyvárosokétól, ezért a fővárosban könnyebben találhatunk bérlőket.

- A legtöbb nagyvárosban 5–6 % közötti bruttó bérleti hozam érhető el (éves bevétel az ingatlan árára vetítve) : Budapesten, Miskolcon, Kaposváron és Békéscsabán 6 % körüli az éves bérleti bevétel.

- A középmezőnyt Debrecen, Nyíregyháza, Székesfehérvár és Tatabánya képviseli 5–5,5 %‑kal,

- míg a magasabb ingatlanárú nyugati városok – Győr, Veszprém – már 4,7–5,4 % körül teljesítenek.

Mi számít az ingatlanbefektetésben?

Az ingatlanbefektetéseknél gyakori, hogy a vásárláshoz külső forrást – vagyis hitelt – vesznek igénybe, hiszen így magasabb hozam érhető el. Mivel az ingatlanok ára általában emelkedő tendenciát mutat, kisebb a kockázat hitelből befektetni, mint például részvények esetén.

Az ingatlan- és a részvénybefektetések logikája hasonló: ha az eszköz (ingatlan vagy részvény) értéke nő, akkor nyereséggel eladható. Ha mindezt részben hitelből finanszírozzuk, akkor a befektetett saját tőkére vetített hozam jelentősen megnőhet.

A hitelből történő ingatlanbefektetés esetében két lényeges dolog van amely meghatározza a potenciális hozamot:

- az önerő mértéke és

- a hitel költsége.

Minél kevesebb önerőt kell befektetni, annál nagyobb arányban térül meg a befektetésed, vagyis nő a saját tőkére vetített hozam.

Fontos még a hitel költsége, azaz a havi törlesztőrészlet, amely kétféle módon csökkenthető. Egyrészt hosszabb futamidő választásával — bár összességében több kamatot fizetünk és tovább törlesztünk — a havi részletek alacsonyabbak lesznek, ami javítja a befektetés megtérülését. Másrészt alacsonyabb kamatláb alkalmazása közvetlenül csökkenti a törlesztőrészletet, hiszen kevesebb kamatot fizetünk.

Az Otthon Start hitel esetében mindkét előny adott: kedvező kamat és alacsony önerő szükséges. Ez ideális környezetet teremt az ingatlanbefektetőknek, hiszen így a saját tőkére vetített hozam még nagyobb lehet.

Befektetési döntés előtt mindenképpen érdemes alaposan utánajárni az adott település ingatlan- és bérleti piacának, a környék sajátosságainak. A számok önmagukban nem mondanak el mindent, fontos figyelembe venni a keresletet, az ingatlan állapotát, elhelyezkedését és a hosszú távú piaci kilátásokat is. Nem utolsó sorban pedig érdemes szakértő tanácsát is kikérni, hogy biztosabb alapokon hozhassunk meg egy akár évtizedekre szóló pénzügyi döntést.