Júliusban jön az inflációkövető díjemelés a lakossági bankszámláknál. Berobban a Revolut a hazai számlapiacra azzal, hogy magyar fióktelepet indít, amire a piac többi szereplője is reagál. Melyek a legolcsóbb bankszámlák a változások közepette? Mit érdemes a klasszikus díjak mellett még figyelembe venni? Ezekre a kérdésekre is megtalálható a válasz a Bankmonitor legújabb elemzésében.

Elsőre csendes évnek ígérkezett a 2026-os esztendő a lakossági bankszámláknál, hiszen a tavaly vállalt önkéntes díjstop miatt még az inflációkövető díjemelés is elmarad.

Ehhez képest jött a Revolut a magyar fiókteleppel. Erre reagálva a bankok több díjkedvezményt vezettek be, vagy épp tettek véglegessé. Sőt egyes pénzintézetek érdemben átalakították a számlakínálatukat.

Sőt igazából az inflációkövető díjemelés sem maradt el, épp csak eltolódott néhány hónappal.

Hirdetés

Hirdetés

Júliustól minden nagybank megemeli a számladíjakat

Tavaly év elején kétszer is próbáltak díjat emelni a bankok:

- Az év elején a korábban megemelt tranzakciós illetéket hárították át a lakossági ügyfelekre.

- Majd tavasszal jött az inflációkövető díjmódosítás.

A komoly felháborodás és politikai visszhang miatt végül az inflációkövető díjemelést visszavonták a bankok és önkéntes díjstopot vállaltak a lakossági számlákra 2026. június 30-ig. Mivel az éves áremelkedésnek megfelelő díjemelést a bankok tavasszal hajtják végre, így sokan azt gondolták, hogy az idei évben is megúszhatják ezt a drágulást. A valóság azonban nem ez volt, ugyanis az összes nagyobb bank bejelentette már a késleltetett díjemelését, ami gyakorlatilag 4,4 százalékkal növeli meg a számlaköltségeket:

- A CIB Bank július elsejétől emeli meg a számladíjakat. Ráadásul a pénzintézet a korábban visszavont tavalyi díjemelést is utólag érvényesítené. Vagyis a bank a 2025-ös 4,4 százalékos infláció mellett a 2024-es 3,7 százalékos áremelkedést is átterhelné ügyfeleire. Így összességében 8,2-8,3 százalékos drágulás jöhet a banknál.

- Az Erste Bank július elsejétől emeli meg a lakossági számlaköltségeket a 2025-ös inflációnak megfelelően.

- A K&H Banknál is július elsejétől módosulnak a lakossági díjak 4,4 százalékkal.

- Az MBH Bank július végétől, illetve augusztus elejétől (attól függően, hogy eredetileg melyik tagbank ügyfele volt a számlatulajdonos) növeli meg a lakossági számladíjakat. Itt is dupla emelés jönne, azaz 8,2-8,3 százalék körüli díjnövekedés érkezhet.

- Az OTP Bank júliustól emeli meg a tavalyi inflációnak megfelelően a lakossági számlákhoz kapcsolódó díjakat. A lakossági számlavezetéshez kapcsolódó díjbevételek 3,6%-kal nőnek. Ez egy tipikus lakossági ügyfél esetében átlagosan havi 100 forintnál kisebb többletköltséget jelent.

- A Raiffeisen Bank július elsejétől emeli meg a tavalyi infláció alapján a lakossági számlaköltségeket.

- Az OTP Bank július elején növeli meg a 2025-ös fogyasztói árindex alapján a számladíjakat.

Ugyanakkor ki kell hangsúlyozni, hogy a Gránit Bank és a MagNet Bank esetében még nem történt ilyen bejelentés, ott az inflációkövető díjemelés jelen ismereteink szerint idén teljesen elmarad.

A költségeket növelő 7 banknál sem úgy kell elképzelni ezt a dolgot, hogy minden egyes számlacsomag valamennyi díjtétele emelkedni fog. Sőt egyes bankoknál ezzel a díjemeléssel párhuzamosan új akciók jelentek meg, vagy épp meglévő akciók váltak véglegessé. Sőt új kedvezményes csomagok értékesítése kezdődött meg bizonyos pénzintézeteknél.

Így ma már sokkal fontosabb megtalálni a legjobb számlacsomagot, mint korábban, ugyanis nyílik a költségolló a kedvezményes – sok esetben teljesen ingyenes csomagok – és a többi banki számla között.

Jön a Revolut, reagálnak a bankok

De mégis mivel magyarázható az, hogy a bankok akciókba, díjcsökkentő átalakításokba is kezdtek? Azért ez nem kis részben a neobankok elmúlt időszakban látott térnyerésének is köszönhető. Ez a folyamat már korábban elkezdődött, de valóban fontos mérföldkőnek tekinthető az, hogy érkezik a Revolut magyar fióktelepe.

Mi változik a Revolutnál?

A fióktelep indulásával a magyar ügyfelek magyar IBAN számlaszámot fognak kapni. Eddig ugyanis egy litván számlával rendelkeztek a kérdéses szolgáltatással rendelkezők. Persze a csatlakozás folyamatos, nem egyik napról a másikra kerülnek a meglévő ügyfelek az új fióktelep alá: a migrálás folyamatosan zajlik, mindenkit külön értesítenek róla. De miért olyan jelentős módosítás ez?

Vegyük sorra az ebben rejlő előnyöket:

- Alapvetően így közvetlenül bekapcsolódik a magyar fizetési rendszerhez. Így bárki könnyedén kérheti Revolut számlára a fizetését a jövőben. Jelenleg ugye ez a munkaadó számára egy litván számlára történő utalásnak minősül.

- A Revolut számláról csoportos beszedéseket is lehet kezdeményezni a jövőben.

- A másik magyar bankba történő utalások is sokkal gördülékenyebbek lesznek. Az azonnali fizetési rendszer miatt ezek adott esetben akár pár másodpercen belül megtörténnek. (Ha a megbízás módja, illetve az összeg is megfelelő.)

- A devizaváltáshoz kapcsolódóan kedvező díjmódosítást jelentett be a neobank a fióktelep indulásához kapcsolódóan. Az egyes csomagoknál kedvező árfolyamon történő devizaváltást biztosít a Revolut, ennek havi maximális összege a konkrét csomagtól függ. Ugyanakkor hétvégén 1 százalékos felárat, díjat kell fizetni a váltásért. Ezen díjat mérsékelnék bizonyos csomagoknál: a Plus csomagnál fél százalékra mérséklik a hétvégi devizaváltás díját, míg a Prémium, Metál és Ultra csomagoknál megszűnik ez a díj.

- A jogszabályi ingyenes készpénzfelvétel is elérhetővé válik a magyar fióktelephez történő csatlakozást követően a Revolutnál is. Azaz minden ügyfél – aki itt szeretné kihasználni ezt a lehetőséget – havi két alkalommal összesen legfeljebb 300 ezer forint összegben ingyen tud készpénzt felvenni. Jelen ismereteink szerint ez a csomagban foglalt ingyenes készpénzfelvételi lehetőség mellett lesz elérhető.

Vegyük sorra a változás negatív hatásait:

Egyes átutalásoknál emelkedhet az ügyfél által fizetendő díj. Az 50 ezer forint feletti átutalásoknál az 50 ezer forint feletti rész 0,45 százalékát, legfeljebb 20 ezer forintot meg kell fizetni díjként. Ez a plusz díjtétel érvényes a forint- és a devizautalásokra is.

Szerencsére vannak kedvezmények:

- A Revoluton belüli utalásoknál akciósan nem számítja fel a kérdéses díjat a szolgáltató. Az akció idén év végéig biztosan fennáll.

- Az egyes csomagoknál vannak olyan havi összeghatárok, amelyekig az utalást ingyen biztosítja a szolgáltató. Prémium és Metál csomag esetén havi 1 millió forintos összeghatárig díjmentes marad az utalás. Az Ultra csomag esetében pedig összeghatártól függetlenül továbbra is ingyenes lehet az utalás. Ezt a kedvezményt is akciósan idén év végéig biztosítja a Revolut.

A kedvezmények automatikusan meghosszabbodnak a határidő lejárta után, de ezt követően a Revolut akár vissza is vonhatja.

Az látszik, hogy könnyebben lehet majd a szolgáltatást használni, megjelennek új funkciók, és lehetőségek, de jobban kell figyelni az árra és a díjakra is.

De hogyan reagáltak erre a hagyományos bankok?

Egyre nagyobb szeletet harapnak ki a neobankok a hazai piacból, a Revolutnak például már több mint 2,3 millió ügyfele van. Erre a klasszikus pénzintézeteknek is már lépniük kell.

Alapvetően a mostani inflációs áremelés mellett különböző kedvezmények is megjelentek.

Például az OTP Bank számos akcióját meghosszabbította, sőt az Árfolyam+ szolgáltatását már véglegesen díjmentesen kínálja.

A Gránit Bank teljesen új lakossági csomagokat vezetett be május 5-től, melyek árazása nagyon hasonló a neobanki csomagok díjaihoz.

- A Gránit Hello csomag esetében nincs számlavezetési díj, ráadásul ehhez nem kell semmilyen feltételt teljesítenie a számlatulajdonosnak. Ehhez jár egy ingyenes digitális bankkártya, illetve havi 50 ezer forint összeghatárig ingyen lehet elektronikus csatornán – netbankon vagy mobilapplikáción – keresztül utalni.

- A Gránit Plus csomagnál sincs számlavezetési díj, amennyiben havonta legalább 150 ezer forint jóváírás érkezik a bankszámlára. A csomag mellé akár ingyenes fizikai bankkártya is elérhető. A számláról havonta 150 ezer forintot lehet díjmentesen elutalni, amennyiben a megbízást elektronikus csatornán keresztül adják meg.

- A Gránit Prémium csomag havi díja 1400 forint, amennyiben legalább 300 ezer forint jóváírás érkezik havonta a számlára. A csomag mellé jelenleg akciósan 9450 forintos kibocsátói díj mellett lehet Platinum kártyát igényelni, melyhez számos kiegészítő prémium szolgáltatás kapcsolódik (például utasbiztosítás, Mastercard reptéri lounge használat). A netbankon, mobilapplikáción keresztül megadott megbízásokért nem számít fel díjat a bank.

- A Gránit Prestige csomag havi díja 3500 forint, amennyiben havonta legalább 600 ezer forint jóváírás érkezik a számlára. A csomag mellé díjmentesen járhat a Platinum bankkártya a hozzá kapcsolódó prémium szolgáltatásokkal együtt. A netbankon, mobilapplikáción keresztül megadott megbízásokért nem számít fel díjat a bank.

Már a csomagok egymásra épülése is nagyon hasonló a neobankoknál látható árazással. Ráadásul a Gránit Bank is kínál a csomagokhoz kedvezményes devizaváltási lehetőséget, illetve magas látra szóló kamatozású megtakarítási számla is kapcsolható az egyes csomagok mellé.

Érdemes még az MBH Bank átalakítását is megnézni, a banknál ugyanis június elsejétől új MBH Fix Nulla csomag igényelhető. A számlavezetési díj 0 forint, amennyiben havi 150 ezer forint jóváírás érkezik a számlára. A csomag mellé járhat egy, az első évben díjmentes bankkártya. Illetve elektronikus csatornán keresztül megadott átutalások közül az első kettő teljesen díjmentes lehet, amennyiben az átutalt összeg nem haladja meg az 50 ezer forintot.

Érkeznek tehát a meghosszabbított akciók, a végleges díjmentességek. Bevezetésre kerültek olyan alapdíj nélküli csomagok, melyekről meghatározott összeghatárig ingyen lehet utalni. Ezt a folyamatot az is jól mutatja, hogy egy átlagos magyar bankszámlahasználó 5 éve a Bankmonitor kalkulátorában 1-2 olyan bankot találhatott, ahol teljesen ingyenes számlacsomagok elérhetők. Ma már 7 ilyen bankról is tudunk. (Persze az egyes csomagok ingyenességéhez különböző feltételek kapcsolódhatnak, de mégis léteznek már ilyen lehetőségek.)

Mennyit kell fizetni egy bankszámláért?

Persze mindenkinek az a legfontosabb, hogy végül mennyit kell majd havonta, évente a számlára, a bankolásra kifizetni. Mindenki másképp használja a számláját, a Bankmonitor szakértői ezért összeszedtek három élethelyzetet – amellyel vélhetően sokan tudnak azonosulni – és megnézték, hogy ezen esetekben hogyan is alakulnak az éves számlaköltségek.

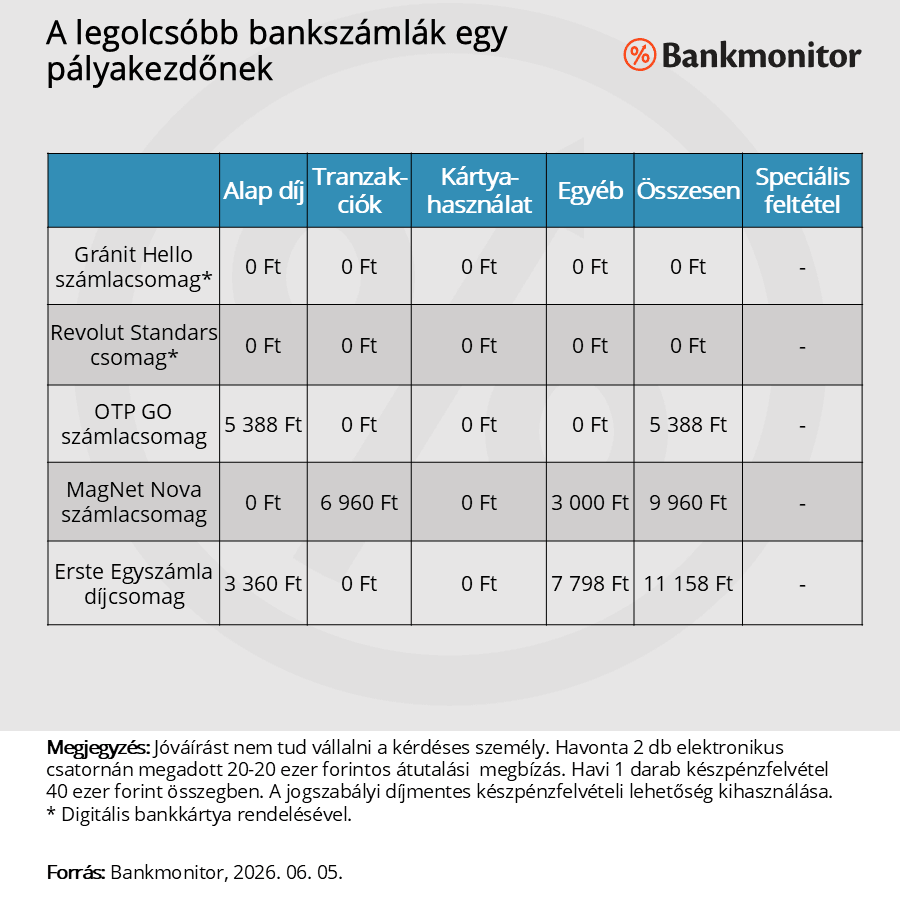

1. Számlacsomag pályakezdőknek

Az első esetben az érdeklődő még eléggé bizonytalan helyzetben van, nem garantált, hogy lesz rendszeres jóváírás a számláján, ezért ilyen feltételt nem is szeretne vállalni. Havonta két alkalommal 20-20 ezer forintot utalna elektronikus csatornán keresztül. Szüksége lenne egy bankkártyára, mellyel havonta 40 ezer forint készpénzt venne fel és még vásárolna vele.

Látható, hogy ezen szokások mellett is találni két olyan szolgáltatót – Gránit Bank, Revolut -, ahol teljesen ingyenes lehet a bankszámla. Pedig jelen esetben az ügyfél semmilyen jóváírási, egyéb feltételt nem vállal. Azt viszont hozzá kell tenni, hogy ezen szolgáltatóknál mindenképpen digitális bankkártyát szükséges rendelni.

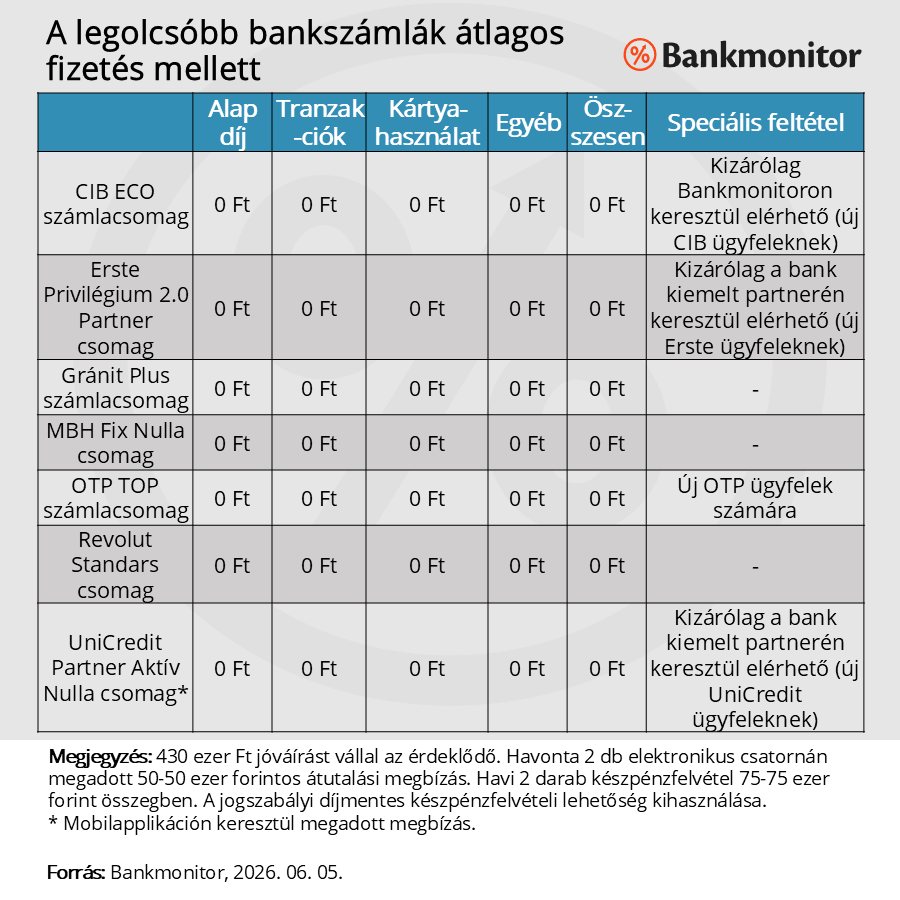

2. Bankszámla átlagos fizetés mellé

A második példában szereplő számlatulajdonos átlagos, nettó 430 ezer forintos fizetéssel rendelkezik, melyet az új számlára érkeztet. Havonta két alkalommal utalna, összesen 100 ezer forint összegben. Emellett havi két alkalommal, összesen 150 ezer forint készpénzt venne fel bankautomatából. A jogszabályi ingyenes készpénzfelvételi lehetőséget ennél a számlánál használná ki az érdeklődő.

Mediánbér körüli fizetés mellett már 7 olyan bankot is találni a Bankmonitor kalkulátorában, amely az első évben teljesen díjmentes lehet.

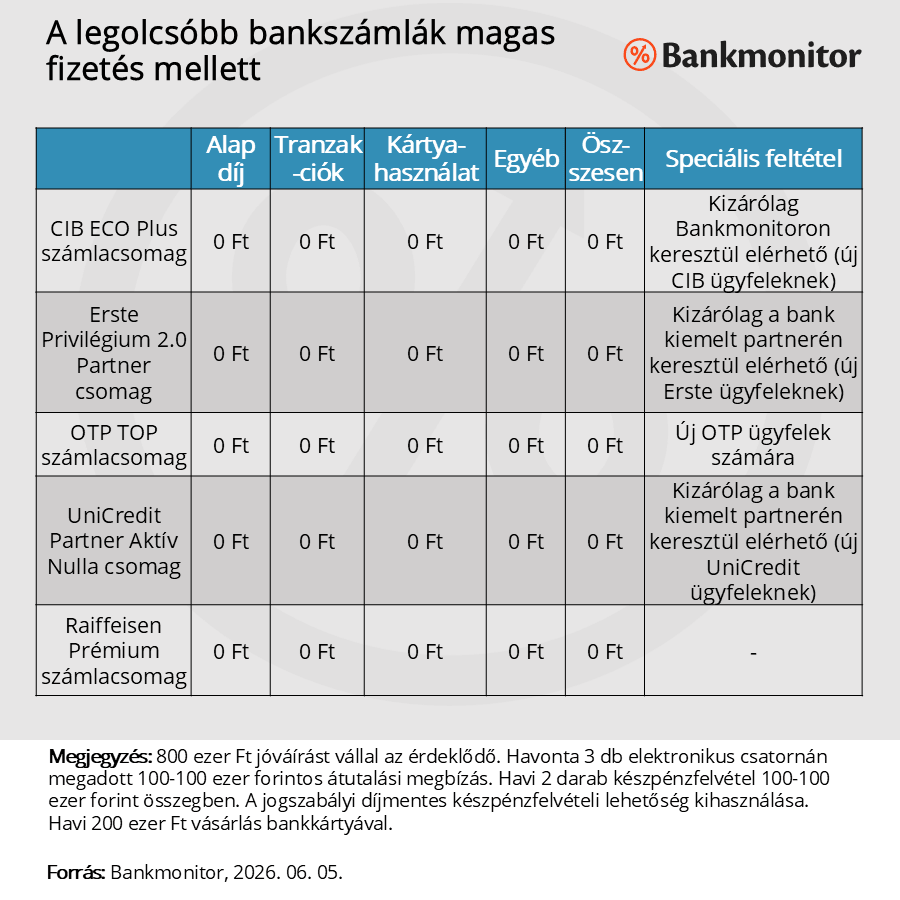

3. Milyen számlák közül választhatnak a magas fizetéssel rendelkezők?

A harmadik példában szereplő számlatulajdonos átlagos, nettó 800 ezer forintos fizetéssel rendelkezik, melyet az új számlára érkeztet. Havonta három alkalommal utalna, összesen 300 ezer forint összegben. Emellett havi két alkalommal, összesen 200 ezer forint készpénzt venne fel bankautomatából. A kártyával még vásárolna havi 200 ezer forint összegben. A jogszabályi ingyenes készpénzfelvételi lehetőséget ennél a számlánál használná ki az érdeklődő.

kérdéses érdeklődő még ilyen nagy számlaforgalom és nagy összegű utalások mellett is találhat 5 olyan bankot, ahol díjmentesen tudna bankolni. A Revolut azonban már nincs az ingyenes csomagok között, ugyanis ott már vagy az 50 ezer forint feletti utalásokért, vagy a számlavezetésért kellene fizetni.

Ami külön jó hír, hogy az ingyenes csomagok jelen ismereteink szerint júliustól is azok maradnak. Vagyis nem lesz itt díjemelés. Egyes csomagok esetében azonban az ingyenesség csak átmenetileg érvényes, a fenti táblázatok a számlanyitást követő első év díjait takarják.

Jól látható, hogy a három teljesen eltérő példaügyfél is tudna 0 forintos számlákat nyitni. A teljes bankolás is ingyenes lehet esetükben megfelelő számlahasználat mellett. Például figyelni kell arra, hogy a megbízásokat elektronikus csatornán keresztül adják meg.

Az egyre szélesebb körben megjelenő kedvező ajánlatok mellett az inflációkövető díjemelések miatt drágulni fognak azoknak a bankszámlái, akik nem figyelnek. Éppen ezért egyre nagyobb jelentősége lesz a körültekintő számlaválasztásnak és a meglévő csomagok rendszeres felülvizsgálatának.

Mit érdemes még figyelembe venni a díjak mellett?

Az alapköltségek, a bankolási díjak mellett más szempontokat is érdemes figyelembe venni. Itt sokféle szempont jöhet szóba – saját bankautomaták elhelyezkedése, bankfiókok száma, mobilapplikáció kezelhetősége stb. –, ezek közül a Bankmonitor szakértői könnyen számszerűsíthető, forintra váltható elemekkel foglalkoztak külön.

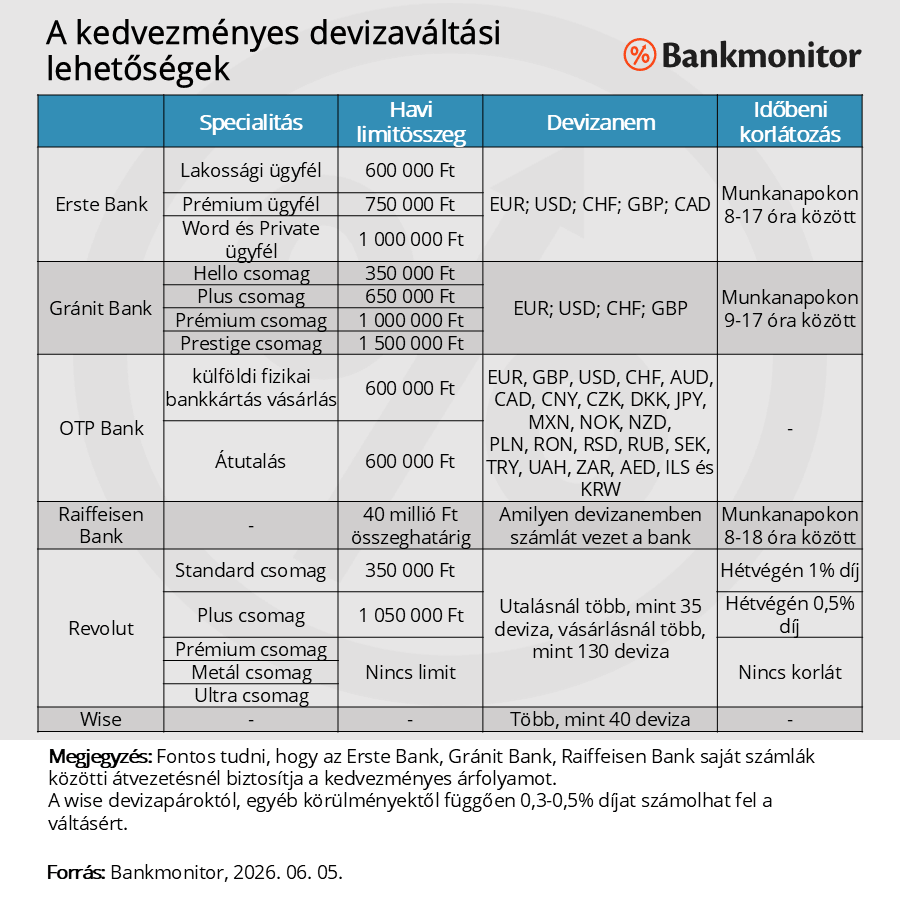

1. Kedvező devizaváltási lehetőség

A neobankok egyik első komoly előnye volt a kedvezményes árfolyamon történő devizaváltás. Ezen a téren azonban már a bankok is léptek egy nagyot előre. A Bankmonitor szakértői összeszedték, hogy jelenleg mely bankoknál, milyen feltételek mellett lehet kedvező árfolyamon devizát váltani.

A pontos egyedi árfolyamokat előre nem ismerjük, de az egyes szolgáltatók általános feltételei már ismertek.

Nem mindegy, hogy mekkora összeget szeretne a számlatulajdonos átváltani havonta, a kedvezményes váltási lehetőségnek ugyanis jellemzően van egy havi kerete. Az is lényeges, hogy milyen devizára váltana az érdeklődő: egyes bankoknál csak a főbb devizákra van kedvezményes árfolyam.

Számos bank esetében időkorlát is van: hétköznap munkaidőben minden banknál működik ez a lehetőség. De egyes szolgáltatóknál hétvégén nem érhető el a kedvezményes árfolyam, vagy a szolgáltatásért felárat számolnak fel.

Maga az átváltási logika sem azonos mindenhol. A Gránit Banknál, az Erste Banknál és a Raiffeisen Banknál a kedvezményes devizaváltás saját számlák közötti átvezetésnek minősül, onnan kell valamilyen módon felhasználni a kérdéses összeget.

A Revolut esetében már a hazai fióktelephez migrált ügyfelekre érvényes kondíciók szerepelnek itt is.

Akinek fontos a devizaárfolyam és sokat szokott pénzt váltani, annak ez a szempont is nagyon lényeges lehet.

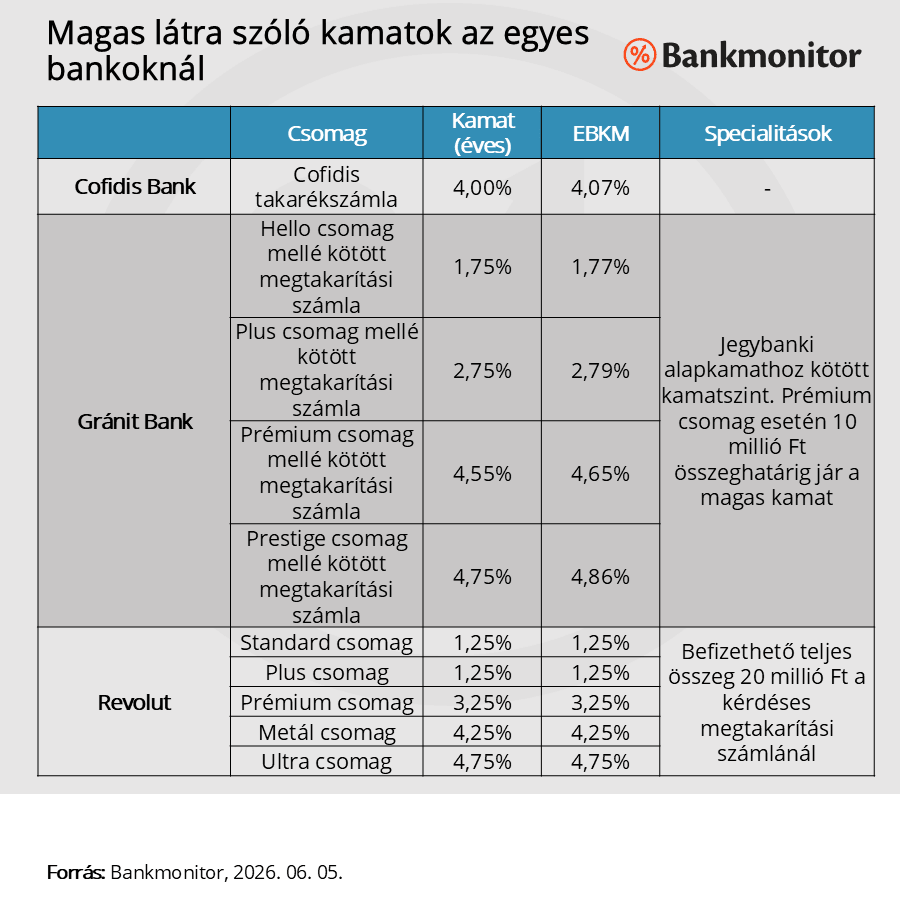

Magas látra szóló betéti kamat

A lekötés nélkül a bankszámlán tartott összeg a legtöbb banknál szinte semmit sem kamatozik. Akad azonban néhány bank, ahol kifejezetten magas látra szóló kamat érhető el. A Bankmonitor szakértői erre is hoztak pár példát.

Aki valamilyen okból nagyobb összeget tartana a számláján – és bármikor hozzá szeretne férni -, annak nagyon nem mindegy, hogy mekkora kamatot is kap rá. Márpedig az évi 0,01 százalék és a 4,75 százalék között hatalmas a különbség. 10 millió forint esetében ez az adózás után közel 340 ezer forint plusz kamatbevételt eredményez. Ekkora összegért már érdemes lehet új számlát nyitni akár egy kicsivel magasabb számlavezetési díjak mellett is.

Összegzés

Nagyon sok minden változik a bankszámlák körül a nyáron. Egyes csomagoknál emelkednek a díjak, míg máshol új akciók érkeznek.

Emellett a Revolut magyar fióktelepének megjelenésére reagálva számos hagyományos pénzintézet új, versenyképes csomagok forgalmazását kezdte meg.

Ebben a környezetben még fontosabb a megfelelő számlaválasztás, illetve a meglévő csomagok felülvizsgálata. Ezzel több tízezer, szélsőséges esetben több százezer forintot spórolhatnak a számlatulajdonosok évente.

A cikk eredetileg a portfolio.hu oldalon jelent meg.