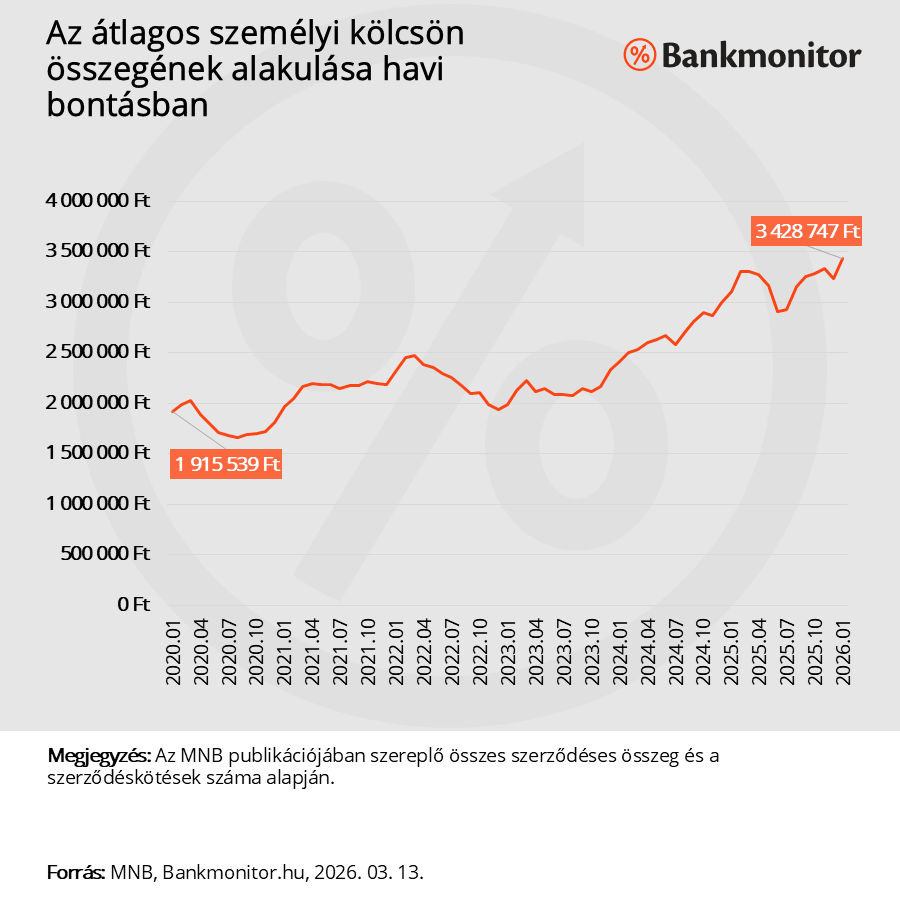

Idén januárjában az MNB adatai alapján a magyarok átlagosan 3,42 millió forint összegben kötöttek személyi kölcsön szerződést. Korábban még sosem volt ilyen magas az átlagösszeg, az egy évvel korábbi adathoz képest több, mint 10 százalékot nőtt ez az érték. De miért vesznek fel a magyarok egyre több hitelt? A Bankmonitor szakértői ennek jártak utána.

E mögött két ok húzódhat meg. Egyrészt a jövedelmek folyamatos emelkedésével egyre nagyobb törlesztőt tudnak bevállalni az emberek, ezáltal megnyílt a lehetőség a magasabb kölcsönöszegek irányába. Másrészt az elmúlt évek inflációja miatt egyre több kölcsönre van szükség a célok megvalósításához. Persze arról sem szabad megfeledkezni, hogy egyre drágább dolgokat finanszíroznak az emberek személyi hitelből.

A személyi kölcsön töretlenül nagyon népszerű hazánkban, 2026. januárjában 24 594 szerződést kötöttek a bankok összesen 84,33 milliárd forint összegben. Mindkét szám kifejezetten magas, de az elmúlt hónapokban láthattunk ennél nagyobb számot is.

Mégis megdőlt egy rekord, az egy szerződésre jutó átlagos kölcsönösszeg 3 428 747 forint volt az év első hónapjában. Ez leegyszerűsítve azt jelenti, hogy egy átlagos magyarnak ennyi személyi hitelre volt szüksége.

Márpedig még soha nem volt ilyen magas a személyi hitelek átlagösszege: a korábbi rekordot 2,88 százalékkal, az egy évvel korábbi, 2025. januári értéket pedig 10,34 százalékkal haladja meg a legfrissebb adat. Hosszabb távra visszatekintve még szembetűnőbb a változás: 2020. év elején még 1 915 539 forint volt egy szerződésre jutó átlagos kölcsönösszeg.

Hirdetés

Hirdetés

De miért vesznek fel a magyarok úgy hitelt, mintha nem lenne holnap?

Tényleg a vesztünkbe rohanunk, vagy ezen döntések mögött nagyon is racionális okok húzódnak meg?

Kétféleképpen is meg lehet közelíteni ezt a dolgot:

- A lehetőségek oldaláról: Hogyan alakult a hitelkamat, törlesztőrészlet, az átlagos jövedelem. Ezek alapján megállapítható, hogy az igénylők hitelfelvételi képessége hogyan javult, vagy romlott az elmúlt időszakban.

- Az igények oldaláról: Hogyan alakultak át a célok, változtak az árak az elmúlt időszakban. Vajon azért igényelnek most magasabb kölcsönösszeget a magyarok, mert nagyobb, drágább célokat valósítanak meg a hitelből? Vagy önmagában az árváltozás, az infláció eredményezheti, hogy több hitelre van szüksége az érdeklődőknek?

Nézzük meg részletesen a lehetséges okokat.

Hogyan alakult a személyi kölcsönök kamata?

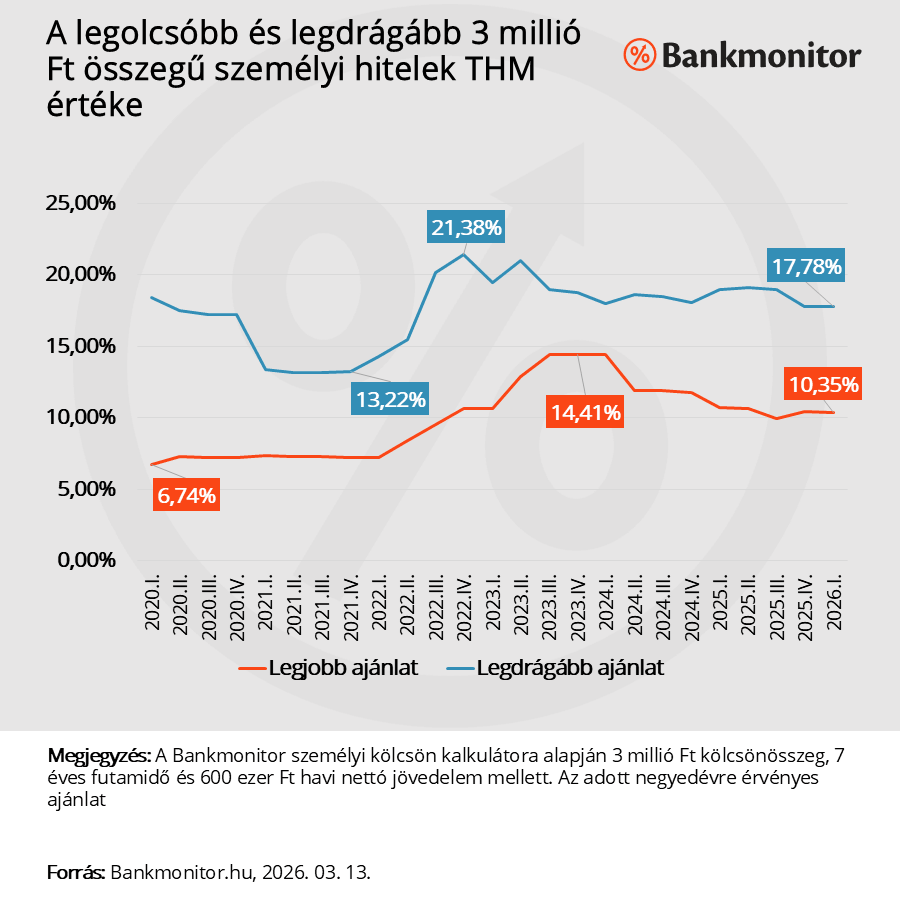

Nyilván nagyon fontos szempont, hogy a kölcsönök kamata hogyan alakult. Hiszen a kedvező kondíciók, THM érték sokak kedvét meghozhatták a hitelfelvételhez. A Bankmonitor szakértői a hitelköltségek alakulását egy példán keresztül nézték meg. Az adós 3 millió forintot venne fel, 7 éves futamidőre, az érdeklődő havi nettó jövedelme 600 ezer forint.

A lenti ábrán az látható, hogy a példában szereplő érdeklődő milyen teljes éves költség, THM mellett tudta volna felvenni a kérdéses kölcsönt ebben az évtizedben az egyes negyedévekben.

Nem meglepő módon a magas inflációs környezet elmúltával a személyi hitelek éves költsége érdemben mérséklődött: a legolcsóbb ajánlat THM értéke 14,41 százalékról 10,35 százalékra csökkent. Ez valóban érdemben növelhette az érdeklődők lehetőségét, hitelfelvételi kedvét.

Az igazsághoz azonban hozzá tartozik, hogy 2020-2022 között még a mostaninál is sokkal jobb feltételekkel kaphattak hitelt az érdeklődők. Így önmagában az árváltozás, kamatcsökkenés nem eredményezhette az átlagos kölcsönösszeg emelkedését.

Mi a helyzet a jövedelemmel és a törlesztőrészlettel?

Természetesen önmagában a kamat, THM értéke nagyon lényeges tényező a kölcsönök összehasonlításánál, de valójában a havi törlesztőrészlet nagysága befolyásolja a családok, igénylők anyagi helyzetét, döntését.

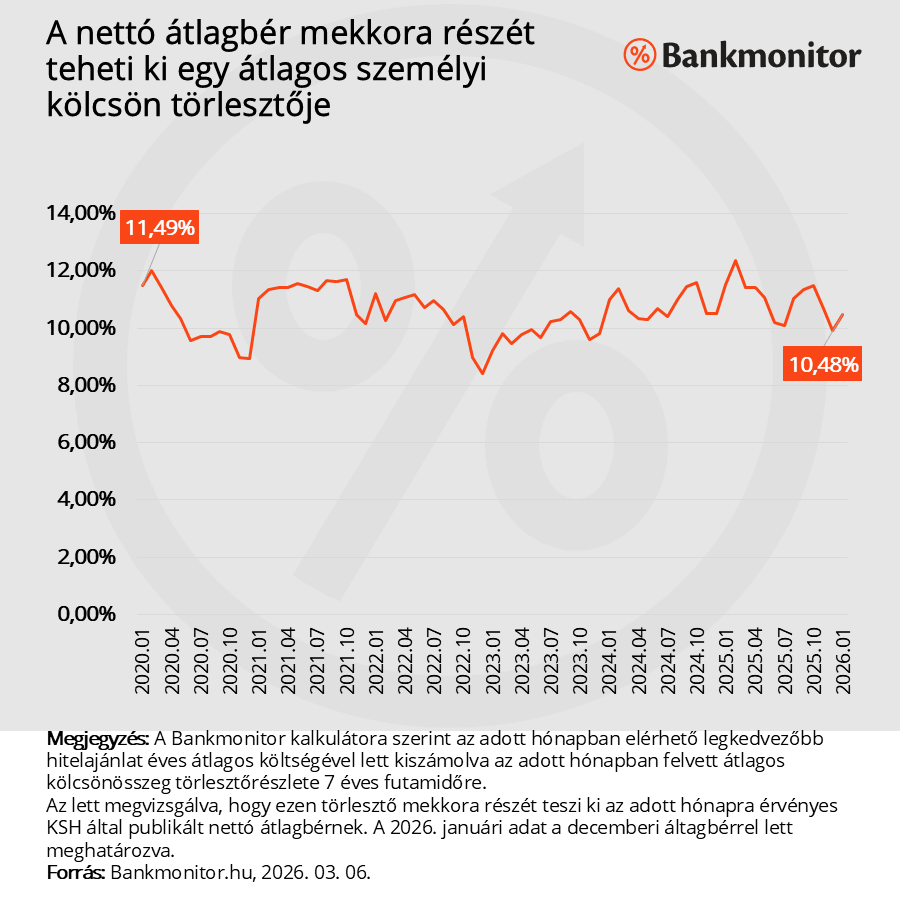

A korábban kalkulált átlagösszeg és az éves költségek alapján megbecsülhető a havi törlesztőrészlet nagysága is. 7 éves futamidő esetén 2020. januárjában egy átlagos hitelösszegre a legkedvezőbb THM érték mellett havonta durván 28 600 forintot kellett fizetni.

Azóta emelkedett a kölcsönösszeg és a hitelkamat, THM értéke is, így nem meglepő, hogy 2026. januárjában egy átlagos kölcsönösszegre havonta 57 500 forintot kell fizetni még a legkedvezőbb ajánlat esetében is. (Hiába volt 2024. év elején magasabb a hitelkamat, a törlesztő akkor is kisebb volt. Ez annak köszönhető, hogy az átlagos kölcsönösszeg is jóval csekélyebb volt.)

Az áltagos kölcsönösszeghez kapcsolódó havi törlesztők tehát jóval magasabbak – változatlan futamidőt feltételezve -, ez azonban nem azt jelenti, hogy a családot arányaiban jobban meg is terhelné ezen törlesztő kifizetése. Hiszen a jövedelem, a bevételek is érdemben emelkedtek. 2020. januárja és 2025. decembere között a KSH adatai szerint a nettó átlagbér nagyságrendileg 249 ezer forintról 549 ezer forintra emelkedett.

Az lehet igazán érdekes, hogy a nettó fizetésnek mekkora részét teheti ki a felvett hitel törlesztőrészlete. Ez 2020. januárjában 11,49 százalék, tavaly év végén pedig 9,92 százalék volt. A teljes vizsgált időszakban a nettó átlagbér 9-12 százalékát tette ki egy átlagos kölcsönösszeg havi törlesztőrészlete 7 éves futamidő és a legkedvezőbb ajánlat esetében.

Ez alapján egy átlagos magyarnak igazából a lehetőségei javultak, amely elsősorban az utóbbi időben látott jövedelememelkedésnek köszönhető. Sőt pont ezen plusz lehetőség mentén emelkedik az átlagos hitelösszeg nagysága.

Nagyobb maximális hitelösszeg

Önmagában az is növeli az átlagösszeget, hogy a bankok megemelték a maximális hitelösszeget a személyi kölcsönöknél, azaz az emberek nagyobb céljaik megvalósítására is fordíthatják a kérdéses hitelt.

A bankoknál elérhető maximális személyi hitel összege:

- A CIB Bank esetében a maximális kölcsönösszeg 15 millió forint.

- A Cofidis Bank esetében a maximális hitelösszeg 10 millió forint.

- Az Erste Bank esetében a maximális hitelösszeg 15 millió forint.

- A K&H Bank esetében a maximális kölcsönösszeg 15 millió forint.

- A MagNet Bank esetében a maximális kölcsönösszeg 10 millió forint. (Zöld hitelcél esetén 12 millió forint)

- Az MBH Bank esetében a maximális kölcsönösszeg 15 millió forint.

- Az OTP Bank esetében a maximális hitelösszeg 15 millió forint.

- A Raiffeisen Bank esetében a maximális hitelösszeg 15 millió forint.

- Az UniCredit Bank esetében a maximális kölcsönösszeg 15 millió forint.

Jelenleg szinte már az összes nagyobb banknál fel lehet venni akár 15 millió forintot is a legnépszerűbb fedezetlen hitelből. Egy évvel ezelőtt még csak a CIB Bank rendelkezett ilyen összegű ajánlattal. Ez a folyamat azt is eredményezi, hogy a nagyobb összeg iránt érdeklődők egyre könnyebben tudják a céljukat személyi kölcsönből megfinanszírozni. Márpedig a kiugróan magas összegek növekvő száma az átlagot is felfelé húzhatja.

Mennyit ér a kölcsönösszeg?

Eddig elsősorban a lehetőségekről volt szó: miért tudtak a magyarok nagyobb kölcsönösszeget felvenni. A lehetőség azonban önmagában nem elég, kell valamilyen cél is, amire az emberek elköltik a felvett hitelt. Ez eredhet valamilyen kényszerítő erőből, de az igények, álmok átalakulásából is.

Kezdjük rögtön egy kényszer szülte lehetséges okkal, az inflációval. Ilyen hosszú idősorok összevetésén nem lehet elmenni amellett, hogy a kérdéses összeg vásárlóértéke hogyan is alakult. Önmagában az áremelkedés is generálhatná azt, hogy az embereknek nagyobb kölcsönre van szükségük ugyanazon céljuk eléréséhez.

2020. januárja és 2026. év eleje között mintegy 58,3 százalékkal emelkedtek az árak. Ez azért komoly árváltozás, de elmarad az átlagos kölcsönösszegnél látott közel 79 százalékos növekedéstől. Ettől függetlenül ki lehet jelenteni, hogy az átlagösszeg emelkedése mögött nem kis részben az infláció húzódik meg.

Előtérbe került a megélhetési hitelfelvétel?

Ez a felvetés elsősorban a magas inflációs időszakban volt igazán népszerű: a komoly drágulás és az alacsony gazdasági növekedés miatt vettek fel egyre többen személyi kölcsönt, mert már csak hitelből tudták finanszírozni a mindennapi kiadásaikat.

Egyáltalán nem zárható az ki, hogy számos igénylő tényleg átmeneti pénzügyi zavar miatt a mindennapi kiadásait finanszírozta személyi hitelből. (Azt mindenképpen ki kell hangsúlyozni, hogy az ilyen hitelfelvétel gyakran adósságspirálhoz vezethet és egyáltalán nem követendő út.)

De a rendszeres kiadások finanszírozására jellemzően kisebb kölcsönösszeg is elegendő lenne. Ha tényleg tömegesen ezen ok húzódna meg a hitelfelvételek mögött, akkor jó eséllyel az átlagösszeg nem emelkedne, sőt.

Az átlagos hitelösszeg emelkedése mögött az viszont már meghúzódhat, hogy sok magyarnál a megtakarítási képesség, illetve a megtakarítások növekedési üteme elmaradt az inflációtól. Ez sem igaz általánosságban természetesen, de például az MNB felmérése alapján 2020 és 2023 között a nettó pénzügyi vagyon a tíz egyenlő részre, decilisre osztott háztartások közül csak kettő esetében nőtt az inflációt meghaladó mértékben. (Ebben a folyamatban a hitelfelvételi kedv erősödése is közrejátszik.)

Ez összességében azt eredményezi, hogy a vásárláshoz szükséges kölcsönösszeg inflációt meghaladó mértékben emelkedett azoknál, akik nem teljes egészében hitelből vennék meg a kiszemelt terméket.

A nagyobb értékű célok kerülnek előtérbe

Alapvetően a hitelből finanszírozott célok is átalakulóban vannak. A kisebb értékű kiadások mellett – háztartási gépek vásárlása, bútorvásárlás – egyre inkább előtérbe kerül az autóvásárlás, autójavítás, sőt a lakásvásárlás is.

Amit régen egy közepes összegű szabad felhasználású jelzáloghitelből finanszírozott volna meg az ember, azt ma sokszor inkább személyi hitel felvételével oldanak meg. A gyorsabb átfutási idő, az alacsony induló költségek nagy előnyt jelentenek. Arról nem is beszélve, hogy egy személyi kölcsön felvételéhez nem szükséges ingatlanfedezetet felajánlani.

Ez az átrendeződés mindenképpen hozzájárul ahhoz, hogy az emberek egyre nagyobb összegű hiteleket vesznek fel.