Nagy Márton egy posztjában kijelentette, hogy drágák a magyar bankok és az ideális az lenne, ha lecsökkenne a számuk: 5 nagy bank lenne az ideális hazánkban. A Bankmonitor szakértői több szempont szerint is megvizsgálták, hogy tényleg mennyire drágák is a hazai pénzintézetek.

A címben felvetett kérdésre valószínűleg a magyarok 99 százaléka rávágná, hogy igen. Nagyon sok szempontból igaza is lenne azoknak, akik ezen a véleményen vannak, ettől függetlenül érdemes utánanézni alaposabban is a helyzetnek.

Kétségtelenül nyereséges a bankszektor

Az elmúlt időszakban a hazai bankrendszerben komoly nyereség realizálódott. 2025 első félévében a szektor 760 milliárd forint adózott eredményt ért el az egyedi, nem konszolidált adatok alapján. A tőkearányos eredmény (RoE) 19,1% volt 12 hónapos visszatekintésben.

Mindkét adat valamelyest elmarad az egy évvel korábbi hasonló időszakban látott számoktól, ettől függetlenül nagyon imponálóak ezek az eredmények. Nemzetközi szinten is igen jók ezek az adatok, hasonló időszakban az EGT/EU országokban a bankrendszer tőkearányos évesített nyeresége kicsivel 10% fölött alakult.

Ez alapján azt mindenképpen ki lehet jelenteni, hogy az elmúlt időszakban kifejezetten nyereséges volt hazánkban a bankszektor. A magas nyereség azonban nem azonos a magas árakkal, a drága szolgáltatásokkal. Éppen ezért érdemes tovább vizsgálódni.

Hirdetés

Hirdetés

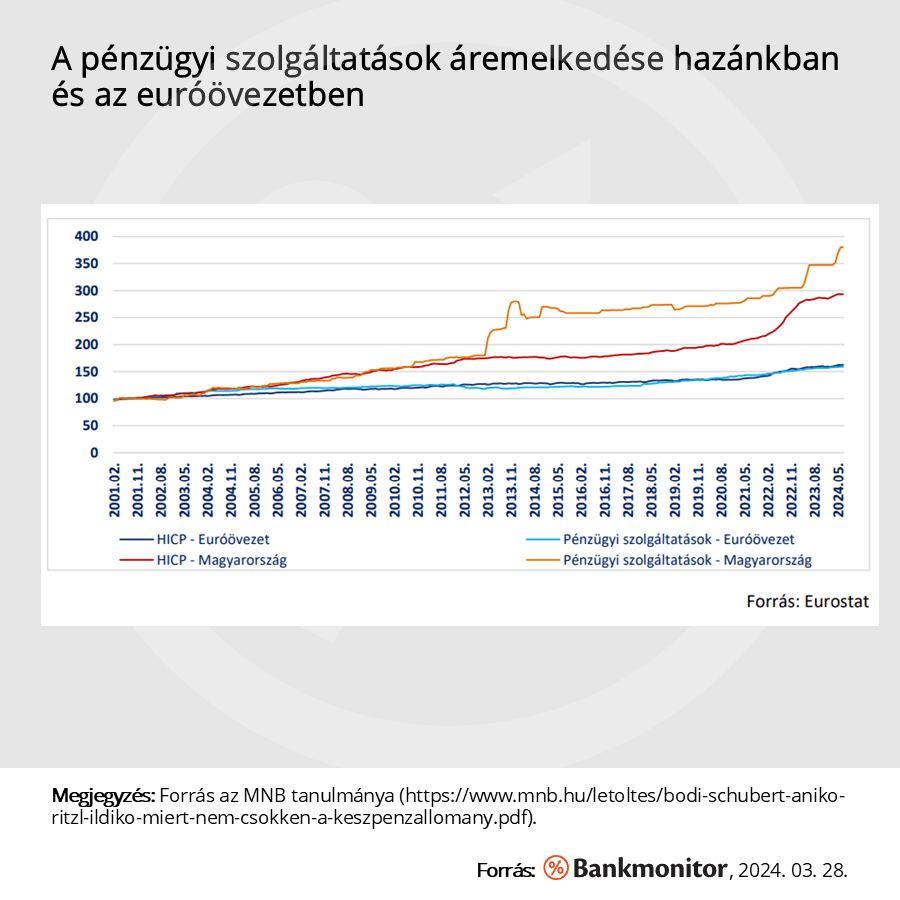

Jelentősen megdrágultak a pénzügyi szolgáltatások hazánkban

Az MNB egy korábbi tanulmánya alapján 2001 és 2024 tavasza kötött jelentős mértékben 280,2 százalékkal emelkedett a pénzügyi szolgáltatások ára. Ez messze meghaladta az euróövezetben mért 59,3 százalékos díjemelkedés mértékét.

Érdemes azonban az adott szolgáltatások áremelkedését az adott országban, régióban mért általános áremelkedéssel, azaz az inflációval is összevetni. Az eurózónában az átlagos áremelkedés és a pénzügyi szolgáltatások drágulása között nincs érdemi különbség. Mondhatni a banki és egyéb pénzügyi termékek árváltozása belesimult a piaci trendekbe.

Hazánkban sajnos ezt így nem lehet kijelenteni, Magyarországon ugyanis a kérdéses időszakban a harmonizált fogyasztói árindex értéke kicsivel 200% alatt volt. A hazánkban mért magasabb banki, pénzügyi díjemeléseket tehát nagyrészt magyarázta a magasabb infláció, de a 2010-es években már a hazai inflációhoz képest is jelentősebb áremelkedést lehetett látni a szektorban.

Arról azért nem szabad megfeledkezni, hogy ezen időszakban jelentek meg új, a bankszektort sújtó adóelemek, a tranzakciós illeték, a bankadó, az extraprofitadó megjelenése megnövelte a pénzügyi szektor terheit. Az ábra pedig azt támasztja alá, hogy ezt minimum részben átterhelték a szolgáltatók az ügyfeleikre.

Az ábra 2024 tavaszáig tart, a Bankmonitor szakértői azonban utánanéztek a 2025-ös adatoknak is. A KSH adatai alapján a 2025-ös évre érvényes átlagos áremelkedés, azaz az infláció 4,4 százalék volt. Ezzel szemben a pénzügyi szolgáltatások ára átlagosan 5,2 százalékkal drágultak. Az idei év első felében komoly áremelkedésre a lakossági bankszámlák oldalán nem várható, hiszen június végéig érvényben van az önkéntes díjstop. Az év második felétől azonban akár újra emelkedhetnek a díjak.

Az adatokból kétségtelenül kiderül, hogy a pénzügyi szolgáltatások árának emelkedése hazánkban meghaladta az euróövezetben látott díjemelkedést, sőt a magyar infláció mértékénél is jelentősebb. Ugyanakkor ezen magasabb emelések okaként nem feltétlenül a bankok „profitéhségét” lehet megjelölni. Például az adóterhek változása is komoly szerepet játszhatott a drágulásban.

Mi a helyzet a lakáshitelek árával és a betéti kamatokkal?

Itt érdemes csak a piaci kölcsönök kamatára, THM értékére koncentrálni. Hiszen az olcsó Otthon Start, CSOK Plusz esetében a legfeljebb 3 százalékos ügyfélkamaton felül még az állam is fizet kamattámogatást. Mondhatni részben közösségi finanszírozásúak ezek a támogatott hitelek. Az adósok azonban nem igazán érzékelik ennek valós árát.

A legalább 10 évig fix kamatozású piaci lakáshitelek kamata hazánkban olyan 6,5-7,0 százalék körül mozog. Ezt a kamatszintet a kamatfixálással megegyező futamidejű állampapírokkal, bankközi kamatokkal (BIRS) szokták összemérni. Ezeket lehet ezen kölcsönök forrásköltségének tekinteni. Jelenleg a 10-20 éves futamidejű állampapírok referenciahozama szintén 6,5-7,0 százalék körül mozog, mondhatni nincs kamatfelár, marzs ezeken a hitelkihelyezéseken. (Európában, vagy épp az USA-ban sok esetben ezen kölcsönök kamata, THM értéke ennél alacsonyabb, de a fent említett mutatókhoz képest a marzs jóval magasabb. A hazai lakáshitelek így nézve kifejezetten olcsók.)

A betéteknél a helyzet kicsit fordított. Egy-két tényleg kedvező ajánlatot leszámítva a hazai látra szóló és lekötött betéti kamatok alacsonyak. Különösen annak fényében, hogy a bankok milyen kamat mellett tudták az elmúlt években ezen összegeket elhelyezni például a jegybanknál. Ez nem tekinthető közvetlenül a banki szolgáltatás árának, de azért könnyen belátható, hogy érdemben befolyásolja a számlatulajdonosok pénzügyi helyzetét az, hogy a banknál tartott pénzükre mennyi kamatot kapnak.

A kép tehát finoman szólva is vegyes. Általánosságban elmondható, hogy a pénzügyi szolgáltatások ára jelentősen nőtt az elmúlt években, évtizedekben. De vannak kifejezetten olcsónak tekinthető hazai banki termékek is. Ráadásul az áremelkedés, drágulás okai között lehet látni olyat is, ami nem feltétlenül felróható a bankoknak.

Olcsóbbá válhatnak a pénzügyi szolgáltatások, ha kevesebb bank lenne?

Elsőre könnyen rá lehetne erre vágni, hogy a kevesebb szereplő mellett kisebb a verseny, ami alapvetően nem kedvez a számlatulajdonosoknak.

Ez igaz is, azonban nem szabad elfeledkezni arról, hogy egyes ágazatokban lényeges lehet a méretgazdaságosság elve is. Ahol nagyok a fix költségek – egyszeri fejlesztés vagy más okok miatt – ott bizony egy adott méret, ügyfélszám fölött tud igazán nyereséges lenni az ágazat és akkor tudnak csökkeni az árak.

Ilyen ágazat például a telekommunikáció. Egy országos lefedettségű hálózat kiépítése ugyanis költséges, ez csak komolyabb ügyfélállomány mellett térül meg.

A bankszektor nem olyan szélsőséges, mint a korábban említett ágazat, de az kétségtelen tény, hogy hasonló méretű piacokon, mint Magyarország jellemzően kevesebb szereplő van jelen. Ettől függetlenül természetesen önmagában a kormány ilyen bejelentése miatt nem fogja egy szereplő sem elhagyni a magyar piacot. Illetve, ha ez bekövetkezne, akkor természetesen arra sincs garancia, hogy az árak csökkenésnek indulnának.