Ha nyugdíj-megtakarításról van szó, általában ugyanaz a megállapítás kerül elő: a magyarok többsége nem rak félre eleget. Ez önmagában most sem lenne nehezen védhető állítás. A friss kalkulációs adatokban azonban van egy másik, jóval érdekesebb üzenet is, amiről kevesebb szó esik. Az ugyanis kifejezetten biztató, hogy a különböző korosztályok között jól látható eltérés van abban, mekkora havi összeget terveznek nyugdíjra félretenni.

Használd a Bankmonitor nyugdíjkalkulátorát és derítsd ki, hogy mekkora megtakarításod gyűlne össze 65 éves korodra!

Nem az a fő kérdés, hogy elég-e, hanem az, hogy merre mozdul a gondolkodás

A mostani adatok legfontosabb tanulsága nem az, hogy a korosztályok kellőképpen felkészülnek-e a nyugdíjas évekre – mert továbbra is az a válasz, hogy nem. Sokkal inkább az, hogy az életkor előrehaladtával egyre nagyobb arányban jelennek meg a magasabb vállalt havi megtakarítások. Ez pedig azt mutatja, hogy a nyugdíjmegtakarítás iránt érdeklődők egy része pontosan érzi a helyzet súlyát. Ha kevesebb idő van hátra, akkor többet kell félretenni.

Ezt az átlagos megtakarítási összeg önmagában nem mutatja meg ennyire tisztán. Az átlag csak egy visszafogott emelkedést jelez. Az eloszlás viszont már sokkal beszédesebb. Abból látszik igazán, hogy az idősebb korosztályokban nő a komolyabb havi összeget vállalók aránya.

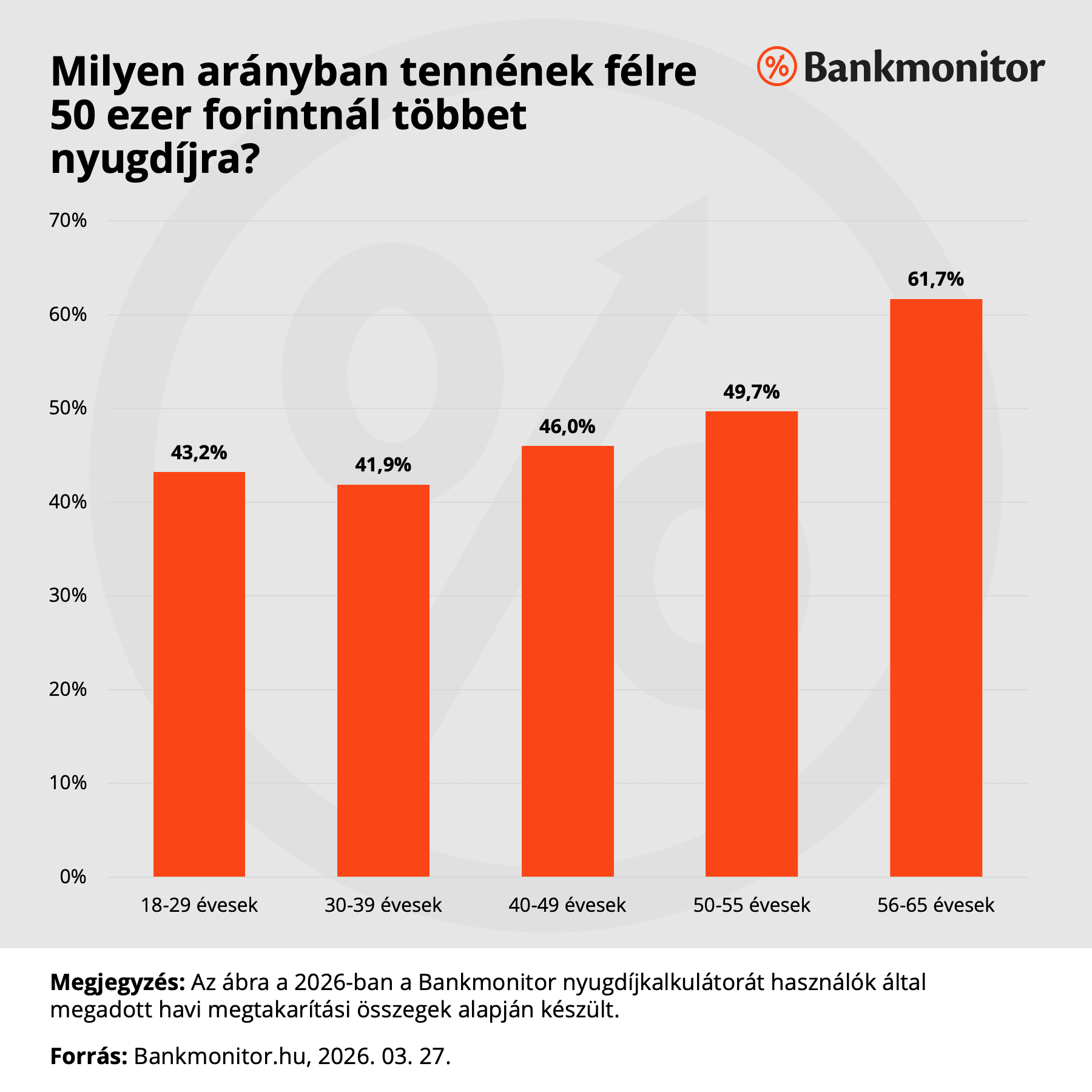

Az 50 ezer forint feletti vállalásoknál már jól látszik az elmozdulás

Az 50 ezer forint feletti havi megtakarítást tervezők aránya a 18-29 évesek körében 43,2 százalék, a 30-39 éveseknél 41,9 százalék, a 40-49 éveseknél 46,0 százalék, az 50-55 éveseknél 49,7 százalék, míg a 56-65 éveseknél már 61,7 százalék.

Ez azt jelenti, hogy a legidősebb vizsgált csoport közel kátharmada már havi 50 ezer forint feletti megtakarítással számol. Ez egyértelműen azt jelzi, hogy az idősebbek körében erősebb az a gondolat, hogy a nyugdíjcélhoz nagyobb havi összegre van szükség.

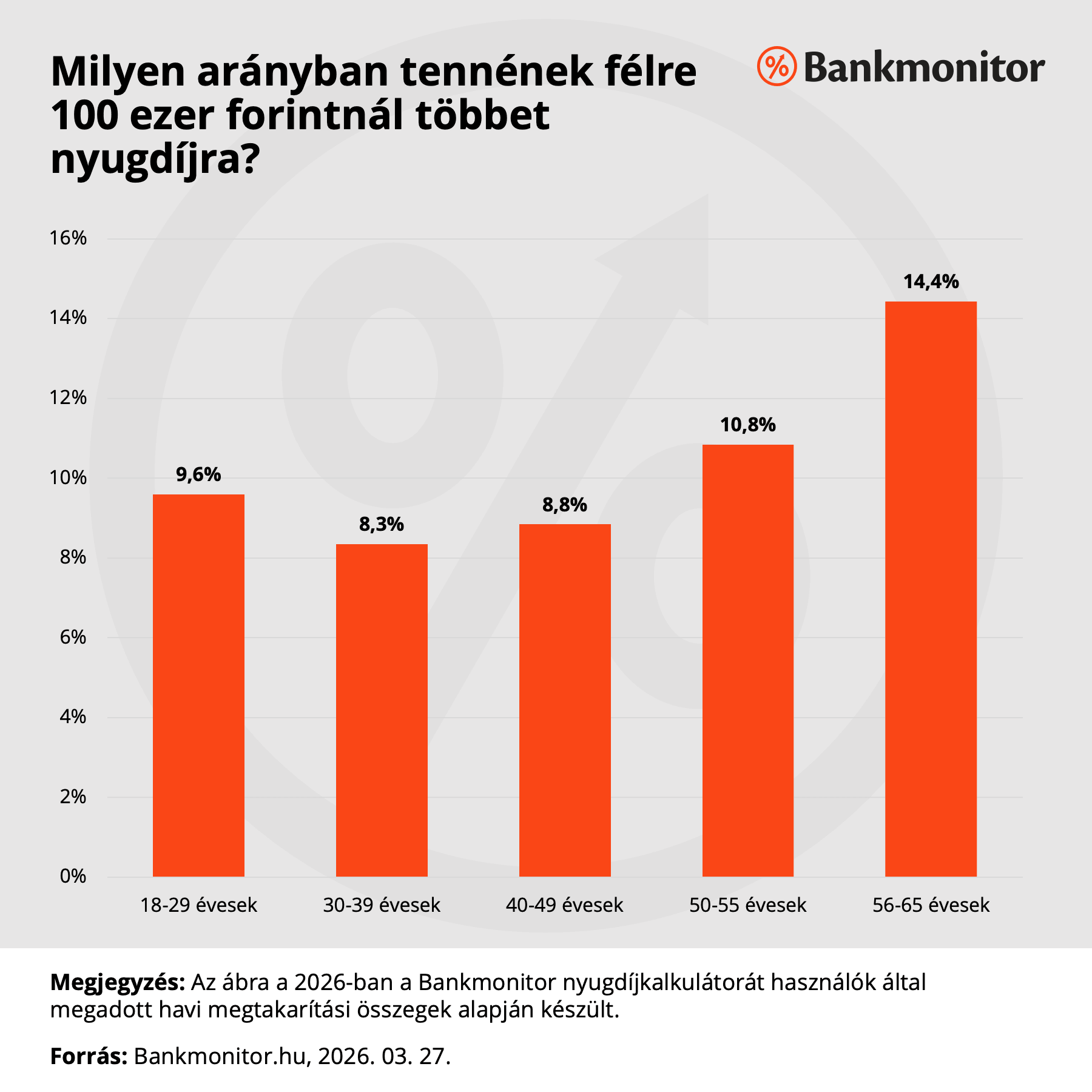

A 100 ezer forint feletti tervek még látványosabban mutatják a különbséget

Még erősebb a kép, ha a 100 ezer forint feletti havi megtakarításokat nézzük. A 18-29 éveseknél ez az arány 9,6 százalék, a 30-39 éveseknél 8,3 százalék, a 40-49 éveseknél 8,8 százalék, az 50-55 éveseknél 10,8 százalék, a 56-65 éveseknél pedig már 14,4 százalék.

Ez azt jelenti, hogy a legidősebb vizsgált korcsoportban nagyjából minden hatodik érdeklődő már 100 ezer forint feletti havi megtakarítással számol. Vagyis nemcsak arról van szó, hogy az idősebbek kicsit többet terveznek félretenni, hanem arról is, hogy közöttük jóval többen gondolkodnak igazán magas összegben.

Mi állhat a háttérben?

A jelenség mögött két nagyon fontos dolog állhat. Az egyik az, hogy az idősebbek közül többen egyszerűen megengedhetik maguknak a magasabb havi megtakarítást. Ez alapfeltétel, hiszen megfelelő jövedelmi mozgástér nélkül nincs miből érdemben félretenni.

A másik legalább ennyire fontos ok, hogy sokan felismerik, hogy az idő már szűkösebb erőforrás. A nyugdíj-megtakarításoknál ugyanis nemcsak az számít, mennyit tesz félre valaki havonta, hanem az is, mennyi ideje van arra, hogy a pénze dolgozzon. A kamatos kamat éppen ezért a fiatalabbak legnagyobb szövetségese.

Minél korábban indul el valaki, annál több év áll rendelkezésére, és annál nagyobb eséllyel tud érvényesülni az a hógolyóhatás, amikor a hozamok is újabb hozamokat termelnek.

Ez a folyamat ráadásul nem lineárisan, hanem egyre gyorsuló ütemben épül fel, ezért a megtakarítás egy ponton látványosan megugorhat. Ezt szokták sokan hokiütő alakú görbéhez hasonlítani: hosszabb ideig lassabb a növekedés, majd a végén meredeken emelkedni kezd az összeg. Az idősebbek viszont időhiány miatt ebből a szakaszból már jóval kisebb mértékben részesülnek. Vagyis hiába tesznek félre, a kamatos kamat náluk már nem tud olyan erősen dolgozni, mint egy fiatalabb megtakarítónál.

Éppen ezért aki később kezd el takarékoskodni, annak ugyanahhoz a célhoz általában nagyobb havi összeget kell vállalnia. Az adatok alapján ez a felismerés benne van az idősebb korosztályok gondolkodásában.

Hirdetés

Hirdetés

Sosem késő elkezdeni

A legjobb persze az lett volna, ha valaki már újszülöttként elkezd megtakarítani, de az a hajó a legtöbbünk számára már elment. A következő legjobb döntés viszont az, ha még ma elindítod a megtakarításodat. Hagyd, hogy a kamatos kamat neked dolgozzon, használd ki az idő erejét, és teremts magadnak kényelmesebb nyugdíjas éveket.

Használd a Bankmonitor nyugdíjkalkulátorát és derítsd ki, hogy mekkora megtakarításod gyűlne össze 65 éves korodra!