Az Otthon Start iránt óriási az érdeklődés – nem véletlenül. A 3%-os, fix kamatozású lakáshitel jelenleg az egyik legkedvezőbb lehetőség a hazai piacon, így sokan szeretnék maximálisan kihasználni ezt az előnyt. A Bankmonitor szakértői annak jártak utána, hogy az érdeklődők pontosan mekkora hitelösszeget terveznek felvenni, és milyen különbségek mutatkoznak településenként a hiteligényekben.

Mivel az Otthon Start valóban rendkívül kedvező, sokan döntenek úgy, hogy a lakásvásárlás költségeinek minél nagyobb részét ebből finanszírozzák. Ezért a magas hitelösszeg nem feltétlenül azt jelenti, hogy az érdeklődők ne tudnának önerőből vásárolni, hanem inkább azt mutatja, hogy tudatosan törekednek arra, hogy a lehető legnagyobb mértékben kihasználják ezt az olcsó finanszírozási formát.

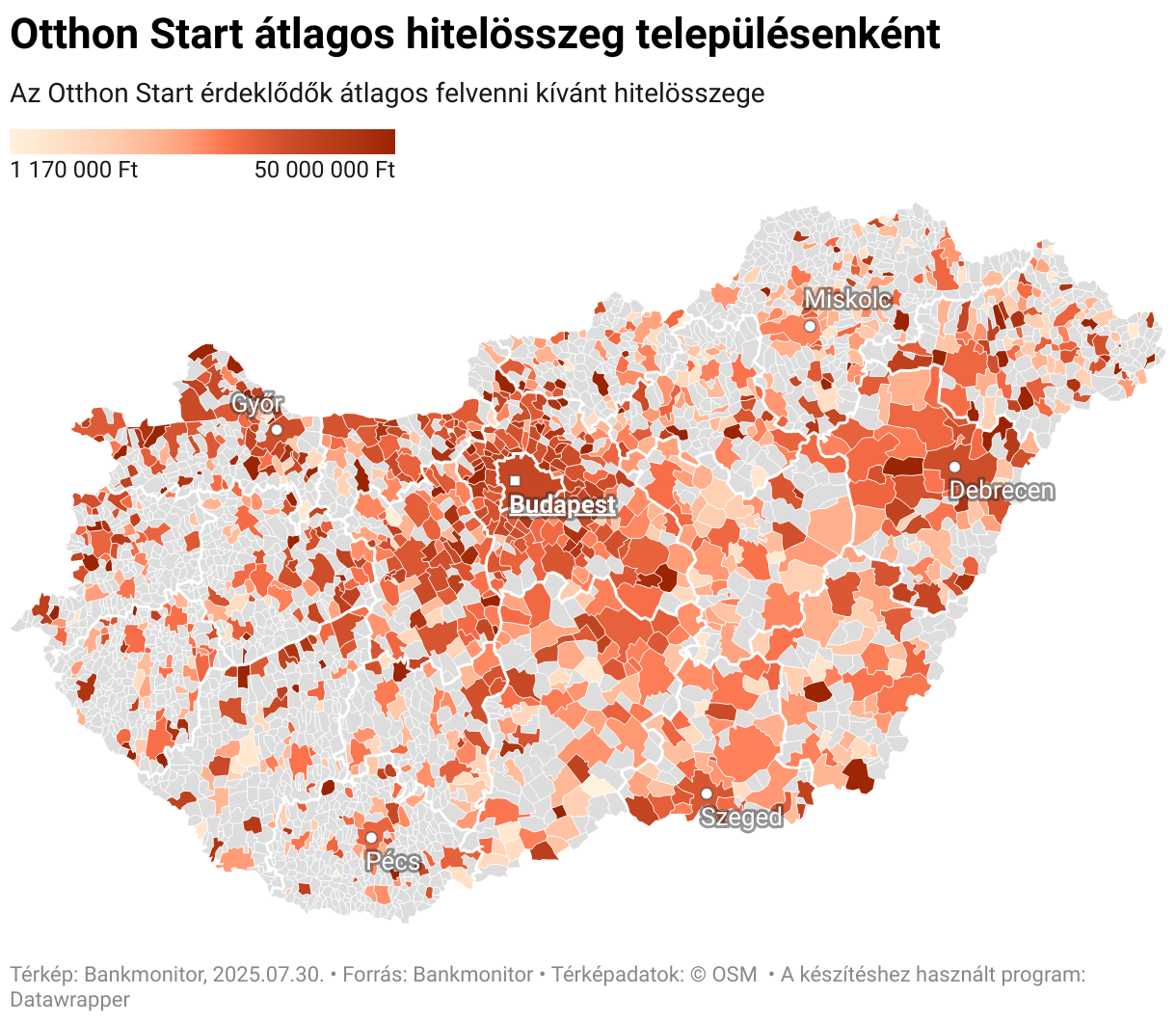

Az átlagos lakáshitel kétszeresét vennék fel a magyarok

Mivel az Otthon Start jelenleg kifejezetten kedvező hitelnek számít, az érdeklődők érthető módon igyekeznek a lehető legtöbbet kihozni belőle. Ennek eredményeként nem ritkák a 30–40 millió forintos hiteligények sem – ez pedig kétszerese is lehet a jelenlegi hazai lakáshitelek átlagos összegének. Ez jól mutatja, hogy a kedvező feltételek tudatos, aktív kihasználásáról van szó, nem feltétlenül a nagyfokú rászorultságról.

Ez ráadásul azzal is párosul, hogy sokan kimagasló hitelfedezeti aránnyal kalkulálnak, vagyis az ingatlan értékének akár 80–90%-át is hitelből szeretnék finanszírozni. Míg a piaci lakáshitelek esetében ez jellemzően 40–50% körül alakul, az Otthon Start esetében ez az arány extrém módon kitolódott. Ennek oka valószínűleg az, hogy pénzügyileg racionális döntés lehet minél nagyobb arányban ebből a hitelből vásárolni, hiszen a megmaradó önerőt akár magasabb hozamú befektetésekben – például állampapírokban – is lehet kamatoztatni. Éppen ezért sokan törekednek arra, hogy a vásárlás lehető legnagyobb részét ebből az olcsó hitelből fedezzék.

Ahogy korábban a Prémium Magyar Állampapírok (PMÁP) esetében is láthattuk, a magyar lakosság kihasználja az igazán kedvező pénzügyi lehetőségeket. Akkor az inflációkövető állampapírok jelentettek vonzó alternatívát a megtakarítóknak, és sokan éltek is vele. Most ugyanez figyelhető meg a hitelezés területén, az Otthon Start 3%-os kamatozású lakáshitelével a családok újra lehetőséget látnak arra, hogy előnyös feltételek mellett jussanak hozzá a szükséges forráshoz. A tendencia világos, ha megjelenik egy pénzügyi termék, amely valóban előnyös, arra az emberek gyorsan és tömegesen reagálnak.

Hirdetés

Hirdetés

Eladósodás, de kedvező kamatokon

A hitel önmagában nem ördögtől való, még ha sokan hajlamosak is negatívan beszélni és vélekedni róla. Valójában egy fontos eszköz lehet, amely lehetőséget teremt azok számára, akiknek pénzre van szükségük egy nagyobb cél – például lakásvásárlás – megvalósításához. Természetesen a hitelnek ára van, mégpedig a kamat, ezért fontos alaposan átgondolni, hogy az adott kamatkörnyezetben valóban megéri-e felvenni, és érdemes-e az adott célra elkölteni.

Jelen helyzetben bár elsőre nagynak tűnhet az Otthon Start keretében felvehető akár 50 millió forintos hitelösszeg, sokakat mégsem riaszt el, sőt – kimondottan lelkesedéssel fogadják a lehetőséget. Ennek egyik fő oka, hogy a fix, 3%-os kamatozásnak köszönhetően a havi törlesztőrészlet meglepően kedvező. Mivel kevesebb kamatot kell fizetni a kölcsönvett összegre, a havi törlesztőrészlet is jóval alacsonyabb marad, mint más, magasabb kamatozású hiteleknél. Ezért fordulhat elő, hogy még a nagyobb hitelösszegek havi törlesztése sem jelent aránytalanul nagy terhet a hitelfelvevőkre vagy családjaikra. A kedvező, fix 3%-os kamat miatt ezek a törlesztőrészletek jövedelemarányosan jellemzően jóval a törvényben meghatározott maximum alatt maradnak.

A jelenlegi környezetben az Otthon Start sokkal kedvezőbb kamatozást kínál, mint a piaci alapú lakáshitelek. Éppen ezért, ha lakáshitelen gondolkodsz akkor érdemes először ezt a lehetőséget kihasználni. Ha éppen Otthon Start keretösszege nem lenne elegendő, akkor jöhet szóba kiegészítésként egy piaci hitel – de első körben mindenképp érdemes a 3%-os konstrukcióval élni. Sőt, ahogy korábbi cikkünkben is részletesen kifejtettük, az új támogatott lakáshitelt más támogatási formákkal is kiegészíthető.

A városok lakóit jobban érdekli az Otthon Start

Ahogy a térképen is jól látszik, a legtöbb érdeklődő városokból érkezik. Ez részben annak köszönhető, hogy a magyar lakosság mintegy 70%-a városokban él, de ennél többről van szó: az is világosan kirajzolódik, hogy az Otthon Start iránti érdeklődés ott a legerősebb, ahol valóban nehézséget jelent az első lakás megvásárlása. A nagyobb településeken ugyanis magasabbak az ingatlanárak, így az ott élők számára különösen nagy segítséget jelenthet ez az olcsó hitellehetőség. Érthető tehát, hogy a városi lakosság aktívabban keresik az Otthon Start adta lehetőségeket.

Kihagyhatatlan lenne az Otthon Start?

Az Otthon Start lakáshitel valóban kiemelkedően jó lehetőség azok számára, akik megfelelnek a feltételeknek. A 3%-os, fix kamat rendkívül kedvező a jelenlegi piaci környezetben, így aki jogosult rá, annak érdemes komolyan megfontolnia a hitelfelvételt. Természetesen fontos, hogy felelősen döntsünk: csak olyan mértékű hitelt vállaljunk, amely hosszú távon is biztonságosan törleszthető. Ezért mindenképpen javasolt előzetesen átgondolni a családi költségvetést, és kalkulátor segítségével kiszámolni a várható havi törlesztőrészletet, mielőtt elköteleződnénk.