Otthon Start lakáshitel kalkulátor és feltételek

Használd ki a 3 százalékos kamatozású támogatott lakáshitelt első lakásod megvásárlásához

- Végig fix, 3%-os kamat

- Akár 50 millió Ft kölcsönösszeg

- Első lakásvásárlásra

- Gyermekvállalás, és házasság nélkül

- Legalább 2 év TB jogviszony szükséges

Otthon Start lakáshitel feltételek és alapvető paraméterek

Az Otthon Start Program keretében új támogatott lakáshitel indult, 2025. szeptemberétől. A jogszabály megjelent, így az alábbiakban már a végleges feltételeket foglaljuk össze és folyamatosan frissítjük az aktuális feltételeknek megfelelően.

A kölcsönt az igénylők első lakásuk megvásárlására és építkezésre fordíthatják. Az első lakásvásárlást azonban eléggé megengedő módon értelmezi a jogszabály, sokan meglévő ingatlantulajdonnal, tulajdonrésszel is megfelelhetnek a feltételeknek. A feltételeket később részletesen leírjuk.

Mit lehet tudni a támogatott hitelről?

- A kölcsön kamata a futamidő alatt végig fix 3%

- A hitelösszeg maximum 50 millió Ft

- A futamidő legfeljebb 25 év

- Az előtörlesztési díj legfeljebb 1%

- A kölcsön célja: első lakás megvásárlása, építése

A kedvező kamatért cserébe az állam természetesen bizonyos feltételek, előírások teljesítését is elvárja az érdeklődőktől.

Az Otthon Start Program alapvető feltételei:

A támogatott Otthon Start lakáshitel kizárólag első lakástulajdon megszerzésére vehető igénybe – legyen szó akár vásárlásról, akár saját otthon építéséről. Az ingatlannak Magyarország területén, belterületen lévő lakásnak vagy családi háznak kell lennie, emelett megvásárolható még tanya, vagy birtokközpont is.

A szabályozás azonban több ponton is könnyítéseket tartalmaz az „első lakástulajdon” fogalmára, amelyről a “Ki minősülhet első lakásvásárlónak“ c. fejezetben írunk részletesen.

További alapvető feltételek:

Az Otthon Start lakáshitelprogram sokak előtt megnyílik, de az igényléshez néhány egyértelmű, ám nagyon fontos személyi feltételnek meg kell felelni.

- Az Otthon Start program nem csak magyar állampolgárok számára elérhető. Jogosult mindenki, aki:

- magyar állampolgár,

- huzamos tartózkodási engedéllyel rendelkező harmadik országbeli állampolgár,

- vagy hontalan státuszú személy.

- A magyar állandó lakóhellyel rendelkezők, de külföldön dolgozók - ingázók - is megkaphatják a támogatott hitelt. A végleges jogszabály szerint a szomszédos országban folytatott munkaviszony beleszámít az elvárt 2 éves TB jogviszonyba, amennyiben az igénylő az igényléskor már legalább 2 éve magyar lakóhellyel rendelkezik.

- Az Otthon Start hitel igényléséhez általában legalább két év folyamatos TB jogviszony szükséges, mely lehet hazai vagy külföldön, az Európai Unió vagy az EGT területén szerzett jogviszony. Bizonyos élethelyzetekben – például otthongondozási vagy ápolási díjban részesülő, illetve megváltozott munkaképességű személyek esetén – a TB jogviszony követelménye rugalmasabban kezelhető. (A TB jogviszonnyal kapcsolatban részletesen alább olvashatsz.)

- Elengedhetetlen, hogy az igénylőnek ne legyen büntetett előélete.

- Fontos, hogy az igénylőnek ne legyen 5.000 Ft-ot meghaladó köztartozása az állam felé (pl. adótartozás). Ha az igénylés pillanatában fennáll ilyen tartozás, 14 napon belül rendezhető, de ennek elmulasztása azonnali elutasítást jelent.

- Kölcsönről lévén szó meg kell felelni a bank bírálati elveinek, feltételeinek is.

Támogatott hitelről van szó, melyet bankokon keresztül lehet igényelni. A főbb kondíciók, paraméterek mindenhol hasonlóak, de azért láthatunk érdemi különbségeket is.

Például számos bank bement a jogszabályi évi 3 százalékos kamatplafon alá. Láthatunk akár évi 2,75 százalékos kamatot is az Otthon Startnál. Emellett a bankok komoly, több százezer forint összegű jóváírást is kínálnak az érdeklődőknek, amennyiben náluk veszik fel a támogatott hitelt. Itt is komoly különbségeket lehet látni.

Emellett a pénzintézetek bírálati gyakorlatában is komoly eltérések lehetnek. Például teljesen különböző lehet az egyes bankoknál a minimális jövedelemre, munkaviszonyra vonatkozó elvárás. Elképzelhető, hogy egyik banknál nem kaphatsz Otthon Start hitelt, míg egy másik pénzintézet megadná akár a kért kölcsönösszeget is.

Nem szükséges a kölcsön felvételéhez

- Nincs gyermekre vonatkozó elvárás, azaz nem szükséges gyermeket vállalni.

- Nincs családi állapotra vonatkozó előírás, azaz házasok, élettársi kapcsolatban élők és egyedülállók is kihasználhatják az új támogatott hitel adta lehetőséget.

- Nincs életkori megkötés: életkortól függetlenül bárki felveheti a támogatott hitelt, aki első lakását vásárolná meg.

- Nem kell a kinézett ingatlannak preferált kistelepülésen lenni. A falvakban, a nagyvárosokban és Budapesten lévő lakások is megvásárolhatók a támogatásból, amennyiben megfelelnek a vételárral kapcsolatos elvárásoknak.

Társadalombiztosítási (TB) jogviszony: ezekre kell figyelni

Az egyik legszigorúbban ellenőrzött feltétel a TB jogviszony, amelyről számos részletszabály szól:

- Minimum két év folyamatos TB jogviszony szükséges.

- Nem csak klasszikus hazai munkaviszonnyal lehet megfelelni:

- Elfogadható a jogviszony a társadalombiztosítási törvény (Tbj.) szerinti biztosítás alapján (pl. alkalmazotti jogviszony, egyéni vállalkozó stb.).

- Magyar nappali rendszerű tanulói jogviszony egy középiskolában vagy felsőoktatási intézményben szintén elfogadott.

- Magyar állampolgároknál a külföldön szerzett TB jogviszony – és a külföldi egyetemi/főiskolai nappali tagozatos tanulói jogviszony – is megfelel.

- Kiegészítő tevékenységként folytatott TB jogviszony (pl. nyugdíj melletti vállalkozás) is elfogadtatható.

Frissítés: TB jogviszonyra vonatkozó tervezett könnyítések

- Egy társadalmi egyeztetésre bocsátott módosítás alapján az Európai Unió intézményében, az EGT területén dolgozó magyar állampolgárok esetében elfogadható lesz a külföldi TB jogviszony is a teljes két éves időszakra vonatkozóan. A jelenlegi szabályok alapján csak egy-két speciális nemzetközi szervezetben (pl. ENSZ itthoni munkavállalók) Magyarország területén dolgozók esetében megfelelő a külföldi TB jogviszony elfogadása. A változás életbe lépéséről kezdve például egy Brüsszelben az EU valamely intézményében dolgozó magyar állampolgár is jogosult lehet az Otthon Start támogatásra, amennyiben külföldi TB jogviszonnyal rendelkezik.

- A tervezet alapján a gyermekek otthongondozási díjában, ápolási díjban részesülők, megváltozott munkaképességűek is mentesülhetnek a TB jogviszony követelménye alól. Vagyis bizonyos esetekben elengedik a TB jogviszony követelményét, így nem kell azt igazolni, ha az igénylő gyermekek otthongondozási díjában vagy ápolási díjban részesül, illetve ha megváltozott munkaképességű.

Szigorítások az utolsó 180 napban

Az utolsó fél évben nem alkalmas jogviszony:

- közfoglalkoztatottként vagy álláskeresési támogatás mellett szerzett TB jogviszony.

- Megfelelő a Tbj törvény 4. § 11. pontja szerinti kiegészítő tevékenység is.

- Elfogadható e mellett még a magyar állampolgárok azon Magyarországon végzett tevékenysége, mely valami miatt külföldi TB jogviszonyt eredményez.

- Megfelelő a magyar középfokú, vagy felsőfokú intézményben folytatott nappali tagozatos tanulói jogviszony is.

- A külföldi TB jogviszony és a külföldi tanulói jogviszony viszont az utolsó fél évben már nem lesz elfogadható.

Megszakítások és átmenetek

Legfeljebb 30 napos megszakítás mellett még folytonosnak tekinthető a TB jogviszony, azaz két állás között maximum 30 napos szünet lehet. Illetve az is megfelelő, ha a tanulmányok befejezését követően fél éven belül talál állást az igénylő.

Összességében tehát: az Otthon Start program sokaknak ad esélyt, de a TB jogviszony ellenőrzése részletes, így érdemes előre felkészülni, beszerezni a szükséges igazolásokat, és már az igénylés előtt megbizonyosodni arról, hogy minden kritérium teljesül.

Nem vagy jogosult az új támogatott hitelre? Hasonlítsd össze a piaci kamatozású kölcsönöket.

Ki minősülhet első lakásvásárlónak?

Az igénylőnek nem lehet - és az igénylés benyújtását megelőző 10 évben nem lehetett - belterületi lakóingatlanja. Vannak azonban kivételek a tulajdonra vonatkozóan.

- Lehet/lehetett olyan belterületi lakóingatlanja, tulajdonrésze az igénylőnek, melynek értéke nem haladja meg a 15 millió forintot. (Meglévő ingatlan esetén ezt értékbecsléssel, eladott ingatlan esetében a vételárral lehet alátámasztani.) Fontos, hogy a tulajdoni hányad értékére vonatkozik egy szabály: az is megfelelő, ha valakinek egy 100 millió forint értékű ingatlanban van 10 százalék tulajdoni hányada.

- Nem probléma, ha a korábbi ingatlant elbontották.

- Nem akadálya az igénylésnek az sem, ha a lakóingatlant haszonélvezettel terhelten szerezte meg az érdeklődő és ugyanazon haszonélvező még jelenleg is bent lakik az ingatlanban. (Ha időközben eladták a kérdéses ingatlant, akkor elegendő természetesen, ha az eladás pillanatáig ott élt a kérdéses haszonélvező.)

- A fentiek mellett az sem gond, ha valakinek egyidejűleg legfeljebb egy belterületi lakóingatlanban van 50 százalékot nem meghaladó tulajdoni hányada.

A végleges szabályozás szerint egyidejűleg legfeljebb egy belterületi ingatlanban lehet legfeljebb 50 százalékos tulajdoni hányada az igénylőnek. Ez azt jelenti, hogy ha valakinek 10 éve volt a nevén egy fél ingatlan, ezt eladva pedig szintén 50 százalékos tulajdonrészt szerzett egy másikban, akkor még megfelel a feltételeknek, mert egyszerre csak egy lakásban volt tulajdonrésze. A társadalmi egyeztetésre bocsátott változások alapján itt is jöhet egy könnyítés azok számára, akik korábban úgy adták el meglévő ingatlanjukat és vettek egy másikat, hogy átmenetileg mindkét ingatlanban tulajdonjoggal rendelkeztek. Ez a dupla (50 százalékot meg nem haladó) tulajdonjog is megfelelő lehet, amennyiben mindkét ingatlanban fennálló tulajdonviszony átmeneti volt, nem haladta meg a 180 napot.

A házaspárok esetében elegendő az egyik félnek teljesítenie a meglévő tulajdonrészre vonatkozó előírásokat, de ezen személynek kell teljesítenie a TB jogviszonyra vonatkozó elvárásokat is. Nem működhet például az a helyzet, hogy a férjnek van megfelelő TB jogviszonya és a feleség teljesítené a többi, például a lakástulajdonra vonatkozó előírásokat.

Ehhez kapcsolódóan azonban bekerült egy új elem is a a végleges szabályok közé: Ez a szabály alkalmazandó abban az esetben is, ha az igénylő valamelyik szülője adóstársként bevonásra kerül az ügyletbe.

Szigorúan nappali tagozatos tanuló is lehet igénylő jövedelem nélkül, ha megfelelő adóstársat (pl. szülőt, testvért) von be az ügyletbe. A hitelképességi vizsgálatot viszont minden esetben elvégzi a bank.

Egy tervezett új változás alapján nem csak szülő vagy házastárs, hanem a testvér is lehet adóstárs. Fontos, hogy ha testvér adóstárs valakinek, ő nem vehet fel saját jogán később Otthon Start hitelt.

Az adóstársra ugyanazon igénylési feltételek vonatkoznak, mint az igénylőre. De nem szükséges az adóstársnak első lakásszerzőnek minősülnie, vagy TB jogviszonnyal rendelkeznie. Ugyanakkor az adóstársnak is meg kell felelnie például a köztartozásmentességre, vagy épp a büntetlen előéletre vonatkozó előírásoknak is.

Fontos feltétel, hogy az eladó nem lehet az igénylő közeli hozzátartozója, élettársa. Illetve építés esetén a kivitelező nem lehet az igénylő, vagy az ő közeli hozzátartozója, élettársa. Amennyiben cég az eladó, kivitelező, akkor nem lehet annak tulajdonosa sem az igénylő, sem az ő közeli hozzátartozója, élettársa

Elég 10% önerő az Otthon Start Program igényléséhez

Az Otthon Start jogszabálytervezete tartalmazza a 10% önerő lehetőségét. Fontos, hogy ez nem automatikus, ugyanis teljesíteni kell az ide vonatkozó MNB előírásokat is, ott pedig eltérő elvárások vannak, mint amit az Otthon Startnál lehet látni.

A jegybank előírásai alapján az alábbi feltételekkel kaphatnak első lakásszerzők 10% önerő mellett lakáshitelt:

- Nem rendelkezik, rendelkezett az adós, adóstárs 50%-ot elérő tulajdoni hányaddal lakóingatlanban.

- Olyan lakóingatlanban lehet 50%-ot elérő, meghaladó tulajdoni hányada az adósnak, adóstársnak, melyen jogszabályon alapuló haszonélvezeti jog van.

Vagyis valóban kikerült a 10% önerő elvárásai közül az életkori megkötés, de a meglévő ingatlantulajdonokra vonatkozó elvárás szigorúbb, mint amit az Otthon Startnál lehet látni. Vagyis nem minden Otthon Start hitelre jogosult kaphatja meg a támogatott kölcsönt 10% önerő mellett.

Milyen feltételeknek kell megfelelnie az ingatlannak az Otthon Start programban?

Az Otthon Start lakáshitel nem vehető igénybe bármilyen ingatlanra – a programhoz kapcsolódó rendelet szigorú, pontosan mérhető feltételeket ír elő minden vásárlásra vagy építkezésre.

Ár- és méretplafonok

- Lakás vásárlásánál vagy építésénél: az ingatlan értéke (vagy építés esetén bekerülési költsége) nem haladhatja meg a 100 millió forintot.

- Egylakásos lakóépület (pl. családi ház) esetén: ez a felső határ 150 millió forint.

- Mindemellett az ingatlan alapterületének négyzetméterára nem lehet magasabb, mint bruttó 1,5 millió forint.

Fontos, hogy vásárlás esetén a vételárkorlátnál az ingatlan értéke lesz mérvadó, melyet egy független értékbecslő határoz meg. Nem lesz megfelelő az, ha a vételár 149 millió forint, de az értékbecslő szerint az ingatlan értéke 151 millió forint.

Az építkezéseknél ezek a plafonok az építési költségre vonatkoznak, vagyis nem a várható forgalmi érték, hanem az igazolt bekerülési költség lehet legfeljebb 100/150 millió forint, és itt a négyzetméterár is erre számítandó. Ez azért fontos, mert építkezésnél gyakran a végső érték meghaladja a bekerülési költséget – tehát az építők ebből a szempontból némileg nagyobb ármozgástérrel számolhatnak.

Tervezett változás: Folyamatban lévő építkezés finanszírozása

Már folyamatban lévő építkezés esetén is igényelhető Otthon Start hitel, a készültségi fokhoz mérten előzetesen, akár a teljes önerő felhasználása előtt is folyósítható a kölcsön egy része, ha van megfelelő pótfedezet.

Első eladás szabály új lakásoknál

- Új építésű lakást csak akkor lehet Otthon Start hitellel venni, ha azt kívülálló gazdálkodó szervezet (vállalkozás vagy befektetési alap) értékesíti első alkalommal magánszemély számára.

- Ez kizárja, hogy már magánszemély tulajdonából vagy „használtként” kerüljön be a programba új építésű lakás.

Alkalmazhatóság

- Lakás, egylakásos lakóépület (például családi ház), illetve tanya vagy birtokközpont támogatható, amely Magyarország területén található. A lakás, illetve ház esetén az ingatlannak belterületen kell lennie.

- Az ingatlannak meg kell felelnie a lakhatási elvárásoknak is; a bank helyszíni szemlével ellenőrzi az állapotot, szükség esetén építésügyi szakértői véleményt kérhet.

- A vásárolt ingatlan vételára legfeljebb 20%-kal térhet el a bank által megállapított piaci értéktől.

Örökölt lakás, önkormányzati lakás speciális szabályai

Tervezett jogszabály-változás értelmében már a testvérrel közös örökölt lakás esetén lehetőség van Otthon Startból kivásárolni a másik felet.

Szintén tervben van egy másik könnyítés: Önkormányzati lakás vásárlásánál a forgalmi érték és a vételár közti nagyobb eltérés is elfogadható. Az ilyen otthonok megvásárlásánál a forgalmi értéktől akár 20 százalékot meghaladó mértékben is eltérhet a vételár. Így a jövőben ezen gyakran előforduló alacsonyabb árral bíró vásárlást is meg lehet finanszírozni az Otthon Start Programmal.

Mi NEM felel meg?

- Nem támogatható olyan ingatlan, amely

- drágább a kijelölt árplafonnál,

- négyzetméterára meghaladja az előírt maximumot,

- nem első eladásban gazdálkodótól kerülne a vásárlóhoz,

- vagy amely nem felel meg a lakhatás műszaki feltételeinek.

- Az eladó az igénylő közeli hozzátartozója.

- Építés esetén az igénylő, vagy közeli hozzátartozója a kivitelező. Az sem megfelelő, ha a kivitelező cégben az igénylő vagy közeli hozzátartozója tulajdonjoggal rendelkezik.

Fontos, hogy a támogatott lakáshitel nem fordítható résztulajdon megvásárlására. Illetve nem lehet olyan ingatlan a cél, amelyet haszonélvezet terhel.

Biztosítékok és korlátozások az Otthon Start programban

Az Otthon Start hitel igénybevételével az ingatlanra többféle biztosíték és szigorú korlátozás kerül bejegyzésre a futamidő kezdetén:

- Jelzálogjog és elidegenítési, terhelési tilalom: Az állam javára öt évre be kell jegyezni jelzálogjogot (ez a kölcsönösszeg 20%-nak felel meg), valamint elidegenítési és terhelési tilalmat az ingatlan-nyilvántartásba. Ez azt jelenti, hogy

- az ingatlan öt éven keresztül nem értékesíthető és nem terhelhető

- és csak kifejezetten lakhatási célra használható.

- Az ingatlant ezen 5 év alatt nem lehet eladni, de a tervezethez képest a végleges szövegből az alábbi kitétel kikerült: „otthon használatát harmadik személynek átengedik”. Vélhetően ezen különbség vezet oda, hogy a lakást akár bérbe is lehet adni. Illetve ez alapján az adott ingatlanba bárki - az igénylő gyermeke, más közeli hozzátartozója, vagy akár egy idegen is - beköltözhet, ott tartózkodási, vagy lakóhelyet létesíthet. Ez alapján a támogatás segítheti akár azokat is, akik befektetési célra vennék meg első otthonukat.

- Lakásbiztosítási kötelezettség: A program egyik alapfeltétele, hogy az ingatlanra a támogatott személyeknek kötelező lakásbiztosítást kötni, és ezt a kölcsön futamideje alatt folyamatosan fenn kell tartani.

Mennyit lehet nyerni az új támogatott hitel választásával?

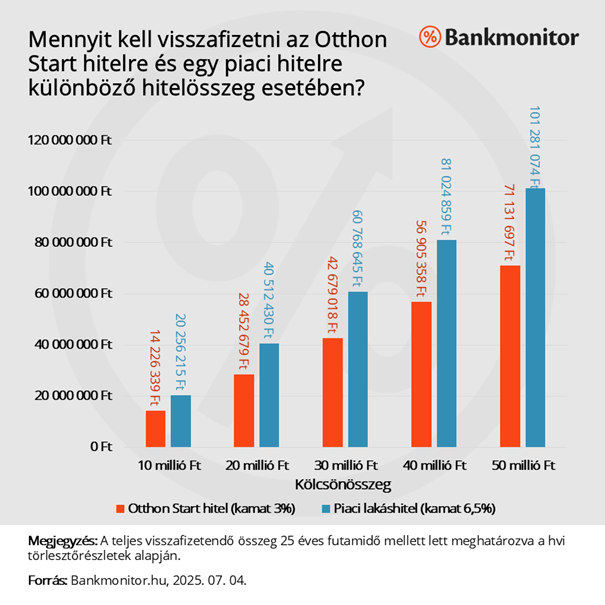

Alapvetően egy piaci kamatozású lakáshitelt jelenleg 6,5% körüli kamaton lehet felvenni. Ehhez képest óriási előny az új kamattámogatott kölcsön futamidő végéig fix, 3 százalékos kamata.

De mégis mekkora ez a pénzügyi előny? Ha valaki felveszi a maximális 50 millió Ft-ot 25 éves futamidőre, akkor 3 százalékos kamat mellett havi 237 106 Ft-ot kell fizetnie. A kérdéses hitel törlesztőrészlete 337 604 Ft lenne 6,5 százalékos kamat mellett.

Vagyis havi szinten több, mint 100 ezer forintot lehet spórolni a támogatott hitel választásával. A teljes 25 éves futamidő alatt ez több, mint 30 millió Ft megtakarítást eredményez.

Természetesen nem mindenki venné fel a maximális összeget, a pénzügyi előny nominálisan kisebb hitelösszeg esetén alacsonyabb. De arányaiban ugyanannyi: közel 30 százalékkal kevesebbet kell visszafizetni az Otthon Start hitelre, mint egy átlagos piaci kölcsönre.

Az alacsonyabb kamat azt is jelenti, hogy az érdeklődő nagyobb kölcsönösszeget tud felvenni. Induljunk ki abból, hogy valaki 200 ezer forintot tud havonta a lakáshitelének törlesztésére félretenni. 6,5 százalékos kamatozás és 25 éves futamidő esetén ez az összeg 29,6 millió forint törlesztőrészletének felel meg.

Ugyanezen 200 ezer forint azonban már 42,1 millió forint Otthon Start hitel havi részletére lenn elég. Adott esetben 12,5 millió forinttal, mintegy 42,3 százalékkal emelkedett a felvehető kölcsön összege. Az új helyzetben sokan akár magasabb vételárat is hajlandóak lesznek kifizetni, vagyis komoly esély van az ingatlanárak emelkedésére.

Az Otthon Start Program és a többi lakástámogatás

Az első lakásvásárlásra fordítható támogatott hitel felvételéhez nem kell teljesíteni a többi lakástámogatásnál megismert számos alapfeltételt. Nincs gyermekvállalási kötelezettség, nincs életkori korlát.

Természetesen akkor is kihasználhatják az első saját lakásuk megvásárlását tervezők az új támogatást, ha gyermeket szeretnének. Ebben a helyzetben azonban már nem csak ezen új támogatás érhető el, a lehetőségek széles palettája nyílik meg az kérdéses családok, párok számára.

Szerencsére ebben a helyzetben az érdeklődőknek nem kell választaniuk a lehetőségek közül, hiszen egyszerre is felvehetnek több támogatást, azaz összekombinálható az Otthon Start Program a többi lakástámogatással.

CSOK Plusz és az Otthon Start Program

A CSOK Plusz és az Otthon Start hitel együttes igénylésével akár 100 millió Ft 3 százalékos kamatozású lakáshitelt is fel lehetne venni. Ez azonban inkább egy elméleti határ, az első lakásvásárlásnál lévő vételárkorlátok leszűkíthetik a maximális összeget.

- Az Otthon Start esetében 100/150 millió Ft a vételár felső határa.

- CSOK Plusznál első közös lakás vásárlása esetén legfeljebb 80 millió Ft lehet a vételár.

A két feltétel közül a szigorúbból kiindulva és 10% önerőt feltételezve akár 72 millió forint támogatott kölcsönt is fel lehet venni 3% kamat mellett. (Például 50 millió Ft Otthon Start hitel és 22 millió forint CSOK Plusz megosztásban.)

Természetesen jelen esetben a CSOK Plusz feltételeit is teljesítenie kell az érdeklődőnek (A 22 millió forintos kölcsönösszeghez pedig legalább két gyermek szükséges.)

Támogatott lakáshitel első lakásvásárlásra és a Babaváró

Az új támogatott kölcsönt akár a Babaváró kölcsönnel együtt is fel lehet venni. A legfeljebb 11 millió forint összegű, kamatmentes Babaváró felvételével még tovább csökkenhet a hitelekre fizetendő havi törlesztőrészlet.

Ráadásul a Babaváró hitel 75 százaléka alapesetben önerőként is szolgálhat, ha lakáshitellel együtt vennék fel azt. Sőt teljes egészében is önerő lehet a Babaváró, amennyiben a kölcsön felvétele után több, mint 90 nappal igényelnének lakáshitelt.

Akár mindhárom támogatást összekombinálhatják az érdeklődők.

Otthonteremtési Program közalkalmazottaknak

A kormányzati bejelentés értelmében 2026 január 1-től a közszolgálatban dolgozók - például orvosok, ápolók, rendőrök, tanárok, katonák és más köztisztviselők - számára évente 1 millió forintos otthontámogatás lesz elérhető. Ezt a támogatást fel lehet használni meglévő lakáshitel törlesztésére vagy új lakáshitel esetén az önerő egy részének kifizetésére is.

A támogatás összevonható az Otthon Start hitellel, így az önerő mennyisége akár a szokásos 10% alá is csökkenhet, ami megkönnyítheti a lakásvásárlást. Például, ha 10% önerőt várnak el, az állami 1 millió forint támogatással 10 millió forintos lakásárnál elegendő lehet az önerő.

Hitel törlesztésére is felhasználható, éves szinten 1 millió, havi szinten mintegy 83 333 forintos támogatással. Ez akár egy 17,5 millió forintos, 3%-os kamatozású, 25 éves futamidejű Otthon Start vagy CSOK Plusz hitel teljes havi törlesztését, vagy egy 12,3 millió forintos, 6,5%-os piaci hitel havi törlesztését is fedezheti.

Fontos, hogy ez a lehetőség csak az állami munkavállalók számára érhető el.

Otthon Start és piaci lakáshitel

Elképzelhető, hogy nem elegendő a kiszemelt ingatlan megvásárlásához az új támogatott lakáshitel, de más támogatásra nem jogosult az érdeklődő. Természetesen piaci kamatozású lakáshitelt is igényelhetnek az érdeklődők a támogatott kölcsön mellé.

Az átlagos 6,5 százalékos piaci kamatszinthez képest jóval kedvezőbb feltételeket is elérhetnek az igénylők. A Bankmonitor szakértői az elmúlt időszakban 5,90 százalékos egyedi kamatot is ki tudtak harcolni az érdeklődők számára.

A szakértők segíthetnek összegezni a különböző támogatásokat, megkeresik a legkedvezőbb finanszírozási konstrukciót. Ha piaci hitelre is szükség lenne, akkor a standard kamatokhoz képest kedvezőbb egyedi ajánlatokat is el tudnak érni. (A kedvezőbb egyedi ajánlatokhoz jellemzően átlag feletti jövedelem és magasabb kölcsönösszeg igénylése szükséges.)

Természetesen sokan vannak, akik ingatlant vennének, de az nem az első lakásuk lenne. Számukra is nagyon fontos egy ilyen támogatás indulása: ők nem tudják kihasználni az új lehetőséget, de számos másik vevő igen.

Ráadásul az első lakásukat vásárlók az alacsony kamat miatt nagyobb kölcsönösszeget is fel tudnak venni, vagyis akár magasabb vételárat is ki tudnak fizetni. Vagyis az Otthon Start Program miatt nem kérdés, hogy emelkedésnek indulnak a lakásárak.

Várhatóan azoknak is szembesülniük kell a magasabb vételárakkal, akik nem jogosultak az új támogatott hitelre.

Nem vagy jogosult az új támogatott hitelre? Hasonlítsd össze a piaci kamatozású kölcsönöket.

Blogajánló