A Bankmonitor a támogatás bejelentésétől, azaz 2025 júliusától gyűjti a náluk kalkulálók, érdeklődők adatait, igényeit. Ebből már látható, hogy az elmúlt 9 hónapban hogyan alakultak át az igények: például a kölcsönösszeg, vagy a kiszemelt lakás vételára hogyan módosult a bejelentés óta. Az is kiderül, hogy mely területekről, vármegyékből érdeklődtek a legtöbben az Otthon Start iránt.

2025 júliusában bejelentették az Otthon Start program indulását, néhány napon belül pedig már ellenőrizni is tudták az érdeklődők a Bankmonitor kalkulátorán keresztül, hogy jogosultak lehetnek-e a kérdéses támogatásra.

Az elmúlt 9 hónapban nagyon sok kalkulációt végeztek, sőt több tízezren erősítették meg érdeklődésüket azzal, hogy megadták a Bankmonitor részére nevüket, elérhetőségüket is. Az Ő igényeik, a megadott adatok részletes elemzése nagyon sok mindent elárulhat a támogatás eddigi és jövőbeni alakulásáról.

Hirdetés

Hirdetés

Hogyan változtak az Otthon Start iránt érdeklődők céljai?

Egyre kisebb kölcsönösszeget vennének fel az igénylők

Júliusban még az érdeklődők átlagosan 34,7 millió forint Otthon Start hitelt szerettek volna felvenni, ez a szám 30,8 millió forintra csökkent áprilisra. Ez 11,2 százalékos csökkenést jelent. Azt mindenképpen hozzá kell tenni, hogy a mélypontot ez az adat novemberben érte el, sőt az áprilisi érték kicsivel magasabb még a márciusi adatnál is.

Azt mindenképpen hozzá kell tenni, hogy ez az adat még mindig jóval nagyobb, mint a program indulása előtt látható átlagos kölcsönösszegek nagysága. Az Otthon Start indulása előtti hónapokban használt lakás vásárlásra átlagosan 20-22 millió forint lakáshitelt igényeltek. Vagyis az érdeklődők még a „visszaesés” mellett is jóval nagyobb összeget szeretnének az új támogatott hitelből felvenni, mint a korábban elérhető lakáshitelekből.

Ez érthető is, hiszen a kedvezményes legfeljebb évi 3 százalékos kamatszint jóval kedvezőbb a piaci hitelek átlagos 6,5 százalékos kamatszintjénél. Ami azt is jelenti, hogy ugyanazon fizetésből jóval magasabb hitelösszeg törlesztőjét is be lehet vállalni.

A vételár nagyobb részét finanszíroznák a vevők hitelből, mint korábban

De mégis milyen ingatlant szeretnének megvásárolni az érdeklődők? A Bankmonitor kalkulátorában szerepelnek vételárra vonatkozó kérdések is. Az átlagos érdeklődők 2025 júliusában még 48,1 millió forintért szerettek volna lakást vásárolni a támogatott hitel felhasználásával. Ez az adat idén áprilisra 42,4 millió forintra csökkent, ez 11,89 százalékos mérséklődést jelent.

Az áprilisi adat a program bejelentése óta a második legalacsonyabb havi érték. Azt is látni kell, hogy a felvenni tervezett átlagos kölcsönösszeg és a kiszemelt ingatlan átlagos vételára nagyon hasonlóan mozgott az elmúlt hónapokban. Emiatt a hitelösszeg és az ingatlan értékének az aránya egy relatív szűk sávban mozgott: az igénylők átlagosan a vételár 69,36 – 72,66 százalékát finanszíroznák Otthon Start hitelből. A legmagasabb értéket épp a legutóbbi áprilisi adatoknál lehetett látni.

Fontos kihangsúlyozni, hogy az Otthon Start indulása előtt a vételárnak, ingatlan értékének átlagosan a felét finanszírozták lakáshitelből. Ehhez képest az új támogatott hitel iránt érdeklődők jóval nagyobb hitelrészből, azaz kisebb önerő mellett vásárolnák meg a kiszemelt lakást. Ez az arány pedig a program kezdeti berobbanását követően sem mérséklődött érdemben.

Alapvetően az érdeklődők nagyobb része, mintegy 62,23 százaléka többlakásos lakóépületben lévő lakás finanszírozására fordítaná a támogatást, míg 37,77 százalékuk önálló ház megszerzésére fordítaná a kölcsönt.

Nem terhelnék túl a fizetésüket az érdeklődők

A kölcsön törlesztését természetesen fizetni is kell valamiből. Ennek vizsgálatához a Bankmonitor elkéri a kalkuláció során a jövedelmi adatokat is. A kalkulálók és érdeklődést leadók havi nettó jövedelme 671 és 721 ezer forint között mozgott. Ebben is volt hosszabb távon egy csökkenő tendencia, azonban áprilisban visszakanyarodott az igénylők átlagos nettó jövedelme az induló júliusi szint közelébe.

A kölcsönösszeg és a jövedelem pedig meghatározhatja, hogy a fizetésnek mekkora részét fordítanák az érdeklődők a hitel törlesztésére. Ha 25 éves futamidő és a jogszabályi évi 3 százalékos kamat mellett vennék fel a hitelt, akkor az érdeklődők átlagosan a jövedelmüknek 21,03-23,52 százalékát fordítanák hiteltörlesztésre. Tavaly júliusban volt a legmagasabb szinten ez az arány, hiszen akkor nagyobb kölcsönösszeget szerettek volna felvenni az érdeklődők. Míg a legfrissebb áprilisi adat a legkedvezőbb, ami a csökkenő hitelösszeg és az újra emelkedő átlagos fizetésnek köszönhető.

Azt ki kell hangsúlyozni, hogy az érdeklődők nem igazán feszítenék ki magukat fizetési oldalról, a korábban megadott arány messze van a jogszabályi korláttól és a bankok esetleges szigorúbb előírásaitól is.

Milyen eltéréseket lehet látni az ország egyes részein?

Az időbeni változások mellett érdemes követni azt is, hogy milyen eltérések vannak az érdeklődők között területi alapon: mennyire más helyzetben van egy Otthon Start igénylő a fővárosban, illetve vidéken. A Bankmonitor megnézte azt is, hogy az egyes területekről, vármegyékből érkező Otthon Start igénylések között milyen különbséget lehet felfedezni.

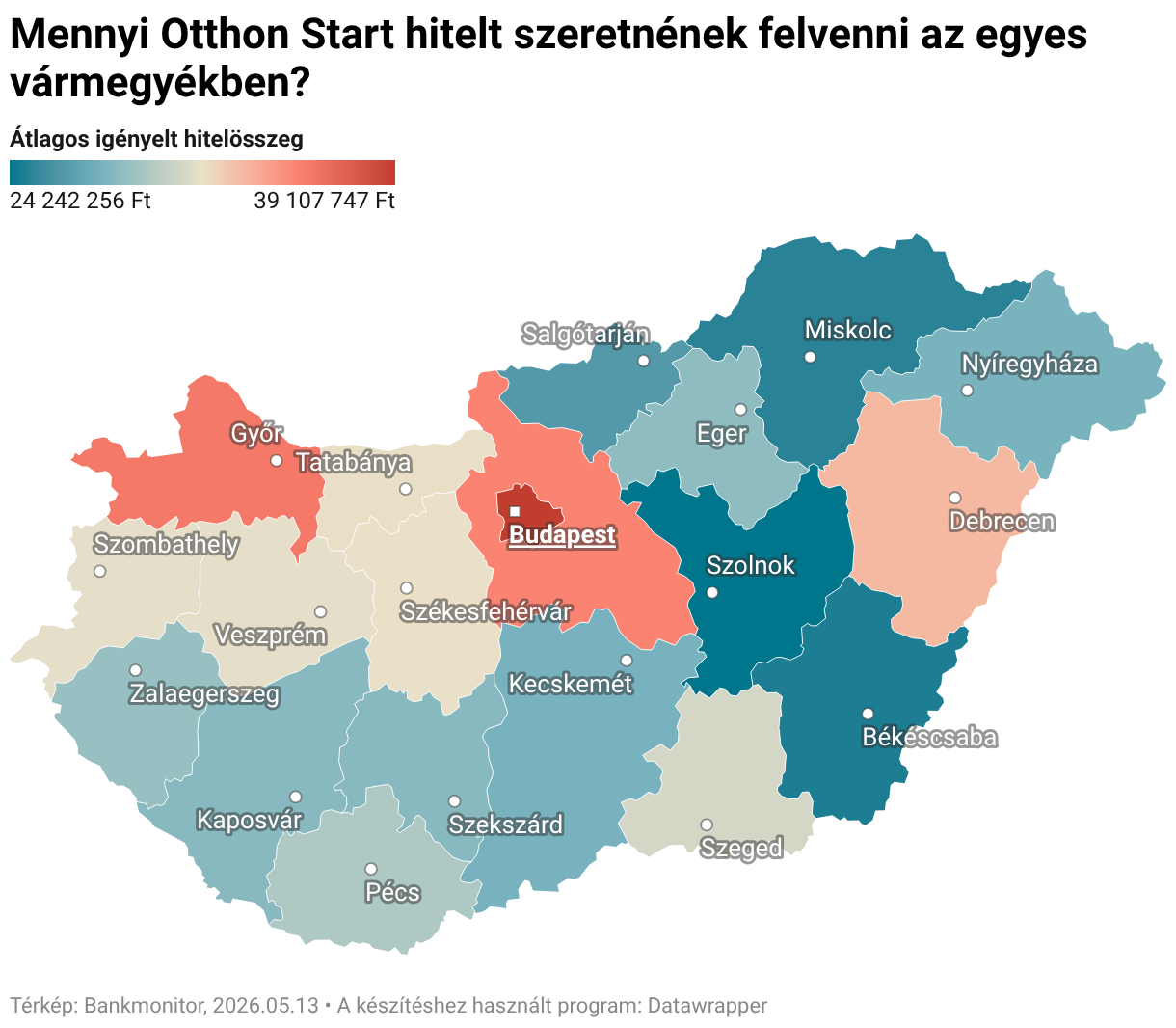

Talán nem meglepő, de az érdeklődők az elmúlt 9 hónapban Budapesten szerették volna átlagosan a legmagasabb kölcsönösszeget, 39,1 millió forintot felvenni. De itt is tervezték a legmagasabb, 56,7 millió forintos vételár mellett megvalósítani lakáscéljukat és az igénylők jövedelme is itt volt a legjelentősebb. Ezen értékek alapján a dobogóra még Pest vármegye és Győr-Moson-Sopron vármegye fért fel.

A lista másik végén, azaz a legkisebb átlagos kölcsönösszeget, 24,2 millió forintot a Jász-Nagykun-Szolnok vármegyéből érkező érdeklődéseknél lehetett látni. Még Békés vármegyében, illetve Borsod-Abaúj-Zemplén vármegyében volt 25 millió forint alatt az igénylők által megadott átlagos kölcsönösszeg.

A legmagasabb és legalacsonyabb átlagösszeg között 61 százalék a különbség, ez is nagyon jól tükrözi az egyes területek között tátongó hatalmas szakadékot. De természetesen nem csak a hitelösszegben van jelentős eltérés, a vételárban és a fizetésekben is drasztikus eltéréseket lehet látni.

A fővárosban például a vételárakban látható eltérés jóval magasabb, mint amekkora emelkedést az átlagos kölcsönösszegnél látni. Éppen ezért itt a vételárnak relatív kisebb részét, 68,88 százalékát finanszíroznák hitelből. Nem látni máshol ilyen kedvező arányt a vármegyéknél. Ez a finanszírozási arány pont azoknál vármegyéknél magas, ahol alacsonyabb volt a kölcsönösszeg: Jász-Nagykun Szolnok vármegyében egy átlagos igénylő a vételár 77,17 százalékát finanszírozná meg hitelből. Ezt úgy is lehetne mondani, hogy Pesten relatív magas önerővel igényelnék a támogatott hitelt.

Ugyanakkor az amúgy magas hitelösszeg miatt a fővárosban még a magasabb jövedelemnek is relatív nagyobb részét 23,72 százalékát fordítanák hiteltörlesztésre. (25 éves futamidő és 3 százalékos kamatszint mellett.)

A fővárosból érkezett a legtöbb érdeklődés

2025. július és 2026. április között a fővárosból érkezett a legtöbb érdeklődés a Bankmonitor kalkulátorán keresztül. Az elérhetőségüket megadó érdeklődők mintegy 27,42 százaléka a fővárosban szeretné lakáscélját megvalósítani. Természetesen önmagában ez az adat nem árul el sokat, érdemes mellé tenni népesség eloszlására vonatkozó statisztikákat. A KSH adatai szerint a fővárosban él a hazai lakónépesség mintegy 17,66 százaléka. Ez alapján már ki lehet jelenteni, hogy a fővárosban arányaiban is kifejezetten magas volt az érdeklődés.

A lakónépességet meghaladó volt még az érdeklődők aránya Győr-Moson-Sopron vármegyében és Fejér vármegyében. Míg Vas vármegyében a lakónépesség arányával megegyező volt az érdeklődők aránya is. A többi vármegyében az érdeklődés kicsivel elmaradt a lakónépesség alapján várt mértéktől.

Azt azonban hozzá kell tenni, hogy a fővárosban látott nagyobb eltéréstől eltekintve nem látni máshol komoly, kiugró különbséget.

Ez a múlt, vagy a jövő?

Ezek az adatok a múltra vonatkoznak, az adatok vizsgálata a 2025. július és 2026. április 21. között beérkező konkrét érdeklődések elemzését tartalmazza. Ebből a szempontból mindenképpen múltbeli adatról lehet beszélni.

Ugyanakkor hosszú idő, több hónap telhet el addig, amíg egy érdeklődésből hiteligénylés, szerződéskötés, folyósítás lesz. Így az idén februári, márciusi, áprilisi érdeklődési trendek még nem feltétlenül – teljes egészében – jelentek meg az MNB szerződéskötési adatai között. Ebből a szempontból ezen adatok nagyon is sokat elárulhatnak a jövőről is. Például hogyan alakulhat a jövőben a leszerződött hiteleknél az átlagösszeg.