Egy magasabb keresetű, prémium ügyfél számára a biztosítási összeg kiválasztása nem egyszerű feladat. Nem mindegy, hogy 10 millió, 50 millió vagy 150 millió forintra kössünk életbiztosítást, és az sem mindegy, hogy mi alapján döntünk. Mennyivel csökken a család elkölthető pénze, ha betegség, baleset vagy halál következtében a jövedelmed kiesne a családi költségvetésből? Mutatjuk a legfontosabb szempontokat.

Miért különösen fontos jól megválasztani a biztosítási összeget prémium ügyfeleknek?

Aki havi 800 000–1 500 000 forint nettó jövedelemmel rendelkezik, az általában nemcsak magát tartja el.

Tipikus helyzet:

- Több eltartott – házastárs, gyermekek, esetleg idős szülő

- Hitelek – jelzáloghitel, autóhitel, személyi kölcsön

- Magas életszínvonal, amelyhez a család hozzászokott

- Vállalkozás vagy részesedés, amiből származó jövedelmek szintén veszélybe kerülhetnek.

Ha a fő kereső kiesik – akár tartósan, akár véglegesen – a keletkező jövedelemhiány nem csupán kényelmetlenség, komoly anyagi összeomláshoz vezethet.

Hirdetés

Hirdetés

Mennyi jövedelem eshet ki valójában?

Az elveszített jövedelem kiszámításakor a legegyszerűbb közelítés: hány évig kell a biztosításnak pótolni a kiesett jövedelmet?

| Életkor | Várható aktív évek száma (nyugdíjig) | Havi nettó jövedelem | Összes kiesett jövedelem (nominálisan) |

| 35 év | ~30 év | 800 000 Ft | ~288 000 000 Ft |

| 40 év | ~25 év | 1 000 000 Ft | ~300 000 000 Ft |

| 45 év | ~20 év | 1 200 000 Ft | ~288 000 000 Ft |

Természetesen senki sem kér akkora életbiztosítást, amely az összes jövőbeni jövedelmet lefedi, ez se nem szükséges, se nem megfizethető. A célszerű biztosítási összeg meghatározásához más módszertant érdemes alkalmazni.

A három leggyakrabban használt módszer

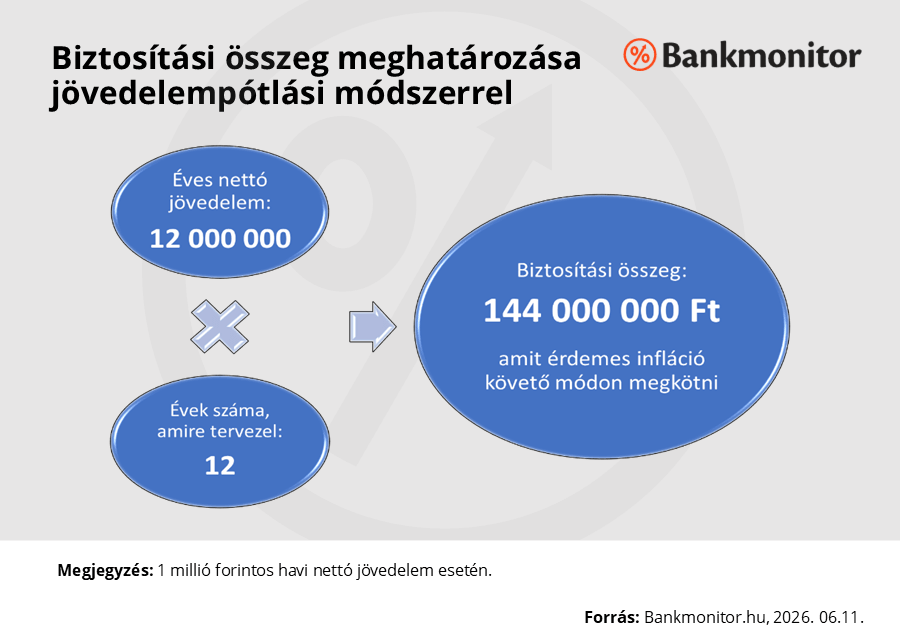

1. Jövedelempótlási módszer (Income Replacement Method): a leggyakrabban alkalmazott szemlélet: a biztosítási összeg fedezze a hátramaradottak megélhetési szükségletét egy meghatározott ideig.

Képlet: Biztosítási összeg = Éves nettó jövedelem × Szorzó

A szorzó általában 10–15 közé esik, attól függően, hány évre tervezzük a fedezetet.

Havi 1 000 000 Ft nettó jövedelem esetén:

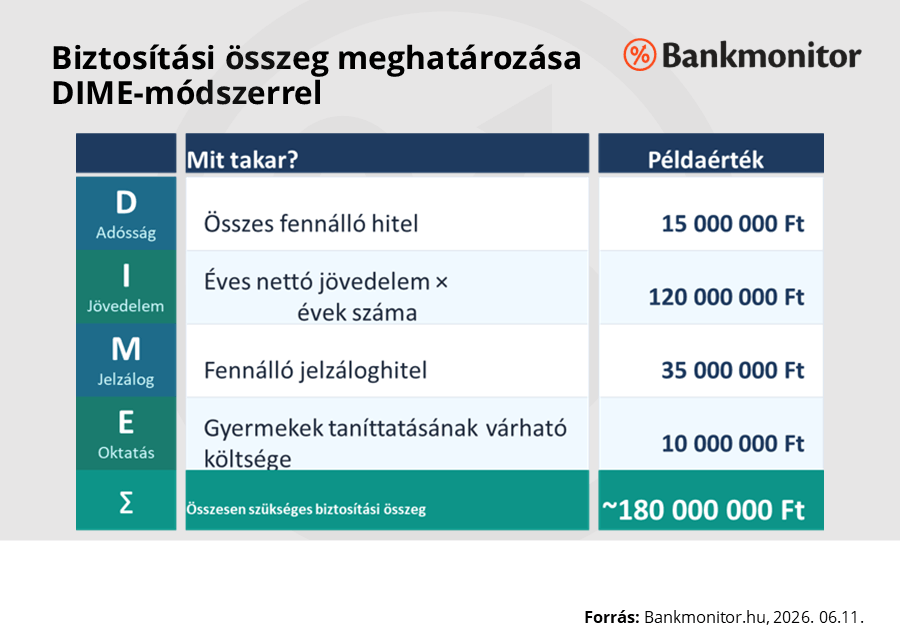

2. DIME-módszer (Debt, Income, Mortgage, Education): ez a módszer konkrét tételekre bontja a szükségletet:

Ez a megközelítés pontosabb és személyre szabottabb, mivel figyelembe veszi a konkrét kötelezettségeket.

3. Szükségletszámítás (Needs Analysis): a legalaposabb módszer, amelyet pénzügyi tanácsadók alkalmaznak: részletesen végigszámolják a jövőbeni szükségleteket és a meglévő vagyont, eszközöket.

Szükségletek oldala:

- Azonnali kiadások (temetés, jogi költségek, adók)

- Rövid távú megélhetési igények (1–2 év)

- Hosszú távú megélhetési igények

- Hitelkötelezettségek törlesztése

- Gyermekek oktatása, nevelése.

Eszközök oldala:

- Meglévő megtakarítások, befektetések

- Ingatlanvagyon

- Munkáltatói biztosítások, juttatások

- Társadalombiztosítási ellátások (pl. özvegyi nyugdíj)

A kettő különbsége adja a valós biztosítási szükségletet.

Mit kap valójában az állami rendszertől egy prémium ügyfél?

Fontos árnyaló tényező: a magasabb keresetűek állami ellátása arányaiban kevesebbet pótol, mint az átlagkeresetűeké.

- A táppénz maximuma 2026-ban havi bruttó 650 000 Ft körül van (és ez természetesen adózik is!)

- A rokkantsági ellátás még inkább korlátozott, legmagasabb értéke 2026-ban 220 000 Ft havonta.

- Az özvegyi nyugdíj aktív életkorban csak korlátozott ideig jár, mértéke az elhunyt házastárs vagy élettárs nyugdíjának 30-60%-a

Aki havi 1–1,5 millió forintot keres, annak a jövedelempótlás mértéke az állami rendszerből csupán 20–30% körüli – a fennmaradó 70–80%-ot magánbiztosítással kell fedezni.

Baleset- és betegségbiztosítás külön figyelmet érdemel

Az életbiztosítás csak elhalálozás esetén fizet. A fenti számokból jól látszik, hogy egy tartós megbetegedés vagy rokkantság súlyosan megterheli a családot anyagilag, ugyanakkor az állami ellátásból csak korlátozott mértékű juttatásokra számíthatsz.

Prémium ügyfeleknél emiatt fontos lehet a kritikus betegség biztosítás és a balesetbiztosítás is:

- Kritikus betegség biztosítás: stroke, szívinfarktus, daganatos megbetegedés esetén egyszeri tőkekifizetést nyújt. Az összeg fedezi a kezelési költségeket, és áthidalja a munkából való kiesés időszakát.

- Rokkantság: ha maradandó rokkantság miatt esik ki a jövedelmed, az életbiztosítás nem fizet. Itt a tartós egészségkárosodás fedezet, vagy a baleseti munkaképesség csökkenés biztosítás tud segíteni.

A prémium ügyfél esetében érdemes mindhárom kockázatra külön fedezetet tervezni.

Összefoglalás: mire figyelj biztosítási összeg kiválasztásakor?

- Számold ki a kiesett jövedelmet – legalább a jövedelempótlási módszerrel becsülj meg egy összeget!

- Vedd figyelembe a konkrét kötelezettségeket – hitelek, jelzálog, gyermekek jövője

- Ne számolj az állami ellátással – prémium jövedelemnél az állami rendszer csak minimális védelmet nyújt

- Gondolj a betegségre is, ne csak a halálra – kritikus betegség és rokkantság esetén is szükség van védelemre

- Rendszeres felülvizsgálat – jövedelem, élethelyzet és kötelezettségek változásával a szükséges összeg is változik. Érdemes ezt időnként áttekinteni, és ha szükséges, további biztosítások megkötésével aktualizálni a biztosítási összeget.

A Bankmonitor biztosítási kalkulátorával gyorsan összehasonlíthatod a piacon elérhető életbiztosítási, baleseti és kritikus betegség biztosítási ajánlatokat, és megtalálhatod azt, amelyik a te jövedelmedhez és élethelyzetedhez igazodik.

Számold ki a neked megfelelő biztosítási összeget a Bankmonitor kalkulátorával!