CSOK Plusz 2026

A Bankmonitor Neked is díjmentesen segít a tájékozódástól a szerződéskötésig!

- CSOK+ feltételei és részletei 2024-ben

- Mekkora lesz a havi törlesztő, a szükséges jövedelem és az önerő

- A gyerekvállalás, a tartozás elengedés, és életkor szabályai a CSOK Plusznál

- Mire vehető fel a CSOK+ ? Ingatlanra vonatkozó követelmények

- A támogatott hitel kombinálhatósága, visszafizetése, korábbi CSOK igénylés

- Miben különböznek a bankok CSOK Plusz ajánlatai, kritikus határidők

Miben segít a Bankmonitor a CSOK+ igénylésnél?

Magyarország legnagyobb bankfüggetlen szakértő csapataként*:

- Felmérjük a család pénzügyeit

- Megvizsgáljuk a CSOK Plusz részleteinek, feltételeinek történő megfelelést

- Felmérjük a család hitelképességét

- Azonosítjuk az ingatlanvásárlási célhoz illeszthető optimális finanszírozási összetételt támogatás, támogatott hitel és piaci hitelek együttesét vizsgálva

- Teljeskörűen lebonyolítjuk a támogatás és hiteligényléseket

- Gyors és érthető válaszokat adunk a legbonyolultabb kérdésekre is.

- Tesszük mindezt ingyen, mert a törvényi előírásoknak megfelelően a Bankmonitor bevétele a bankoktól származik (és ez, a bankoktól átvállalt munka után kifizetett kompenzáció a lakáshiteleknél teljes mértékben azonos minden bank esetében).

CSOK Plusz igénylésének folyamata

A CSOK+ feltételei és részletei 2025-ben

Mi a CSOK Plusz?

A Családi Otthonteremtési Kedvezmény legújabb eleme, a CSOK Plusz (szokták még CSOK+, CSOK +, vagy új CSOK néven is említeni) egy támogatott hitel gyermekvállalást tervező házaspároknak. Az új CSOK-kal különböző lakáscélokra vehető fel kedvezményes kamatozású jelzáloghitel, melynek összege a meglévő és vállalt gyerekek számától is függ.

Az új támogatott lakáshitel alapvető kondíciói

- kamatozás: max. 3%-os fix kamat

- futamidő: minimum 10 év, maximum 25 év

- jelzáloghitel konstrukció, az állam elidegenítési és terhelési tilalmat jegyez be az ingatlanra

- banki költségek: 0,75%, de maximum 300.000 Ft folyósítási díj és az értékbecslés költsége (jellemzően 40-50 ezer Ft) – ezen költségekből a bankok engedményt adhatnak

- előtörlesztési díj: maximum 1%

- az állam a kamatok és a költségek maximumát definiálta, így érdemi különbség lehet az egyes bankok ajánlatai között

- a folyósítást követő első 12 hónapban csak a támogatott hitel kamatai fizetendők (a tőketartozás nem), ez közel 50 százalékkal alacsonyabb havi törlesztőt eredményez

- az első gyermek születése után 12 hónapra a teljes törlesztés felfüggesztése kérhető

- a második (új) gyermek megszületésétől 10 millió forinttal csökken a fennálló tartozás (minden gyermek után)

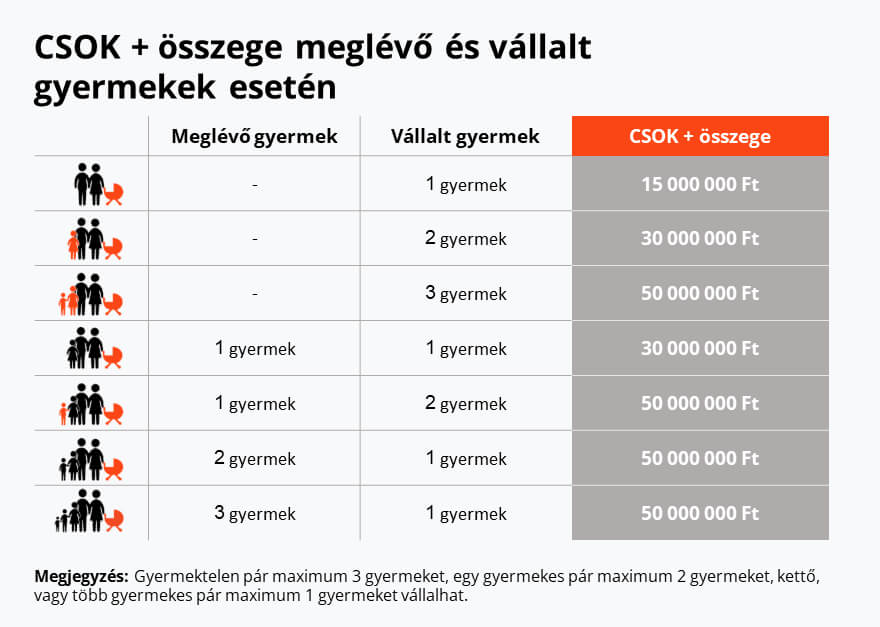

Mennyi a CSOK Plusz összege?

A CSOK Plusz minimálisan igényelhető összege 2,5 millió Ft. A felvehető összeg maximumát a már meglévő és a jövőben vállalt gyermekek együttes száma határozza meg (azzal a kitétellel, hogy háromnál több gyermek nem vállalható).

Ha egy házaspár nem vállal gyermeket, vagy nem fogadnak örökbe, akkor nem vehetik fel az új otthonteremtési kedvezményt.

Miért jó a CSOK+ ? Az elérhető, akár több tízmillió forintos pénzügyi előny

Az otthonteremtési támogatások új eleme, a CSOK Plusz egy támogatott hitelként indul, mely a szerződés aláírását követően megszülető második gyermektől 10 millió forint tartozáselengedést is biztosít (minden újonnan született gyerek után). A CSOK Plusz fix, maximum 3 százalékos kamatozású hitel. Igen, a maximum 3% azt jelenti, hogy bizonyos esetekben a bankok versenyezni fognak az ügyfelekért és 3% alatti kamat is elérhető lehet.

- A CSOK Plusz kamatozása tehát lényegesen kedvezőbb, mint a ma elérhető piaci lakáshiteleké (6-7% közötti kamatszint).

- A tartozáselengedések a második újonnan született gyermektől pedig azt is eredményezhetik, hogy a család kevesebbet fizet vissza a banknak, mint amennyit felvett (ez a gyakorlatban negatív kamatot jelent).

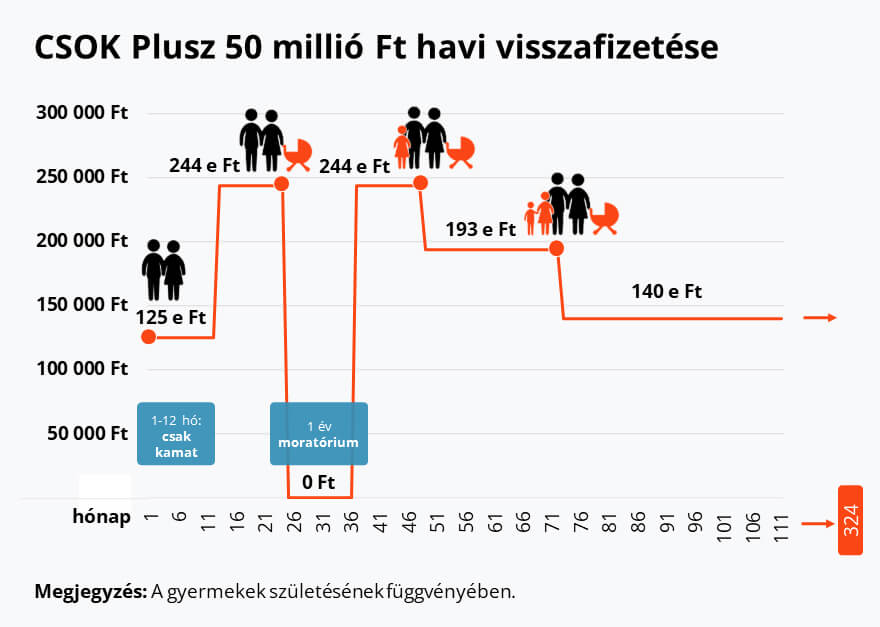

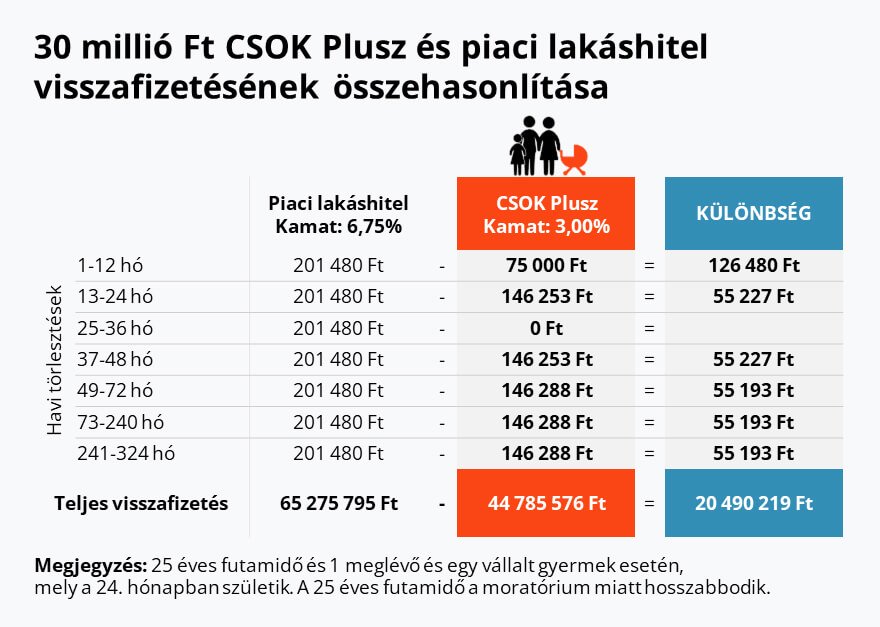

Példa: Meglévő gyerek nélkül, 3 gyerek vállalása - 50 millió CSOK Plusz felvétele

Példánkban egy olyan család helyzetét mutatjuk be, mely a CSOK+ igénylésekor nem rendelkezik gyermekkel, viszont 3 gyermek születését vállalja a jövőben, így a maximális 50 millió forint CSOK Pluszt veszik fel. Feltételezett családunknál azzal számolunk, hogy a gyerekek a szerződés aláírását követően rendre a 24., 48. és 72. hónapban születnek meg:

A család a törlesztést 125 ezer Ft/hó összeggel kezdi az első 12 hónapban. Ekkor még csak kamatot fizetnek. (Normál esetben egy hitelfelvételt követően minden hónapban fizetünk a banknak kamatot és tőketörlesztést is, ez azonban egy speciális kedvezményes konstrukció.)

A 13. hónaptól megkezdődik a tőketörlesztés is, emiatt a havi törlesztőrészlet 244 ezer forintra emelkedik. Ez az összeg azonban még mindig sokkal kevesebb, mintha a család a piaci alapon felvett (6,75%-os) hitel 336 ezer forintos törlesztőrészletét fizetné.

Az első gyermek születését (24. hónap) követően a házaspár él a 12 hónapos moratórium lehetőségével, azaz sem kamatot, sem tőkét nem fizetnek a banknak, majd ezt követően a korábbi havi törlesztőrészlettel kezdik meg újra a havi fizetéseket a banknak.

A második gyermek születésénél (48. hónap) már nincs moratórium, viszont 10 millió forint elengedésre kerül a fennálló tartozásból és ennek megfelelően a havi törlesztőrészlet is arányosan lecsökken (244 ezer forintról 193 ezer forintra).

A harmadik gyermek születésénél (72. hónap) ismét elengedésre kerül 10 millió forint a fennálló tartozásból, így a havi törlesztőrészlet 140 ezer forintra csökken és ezt követően már ennyi is marad a hitel teljes hátralévő futamideje alatt.

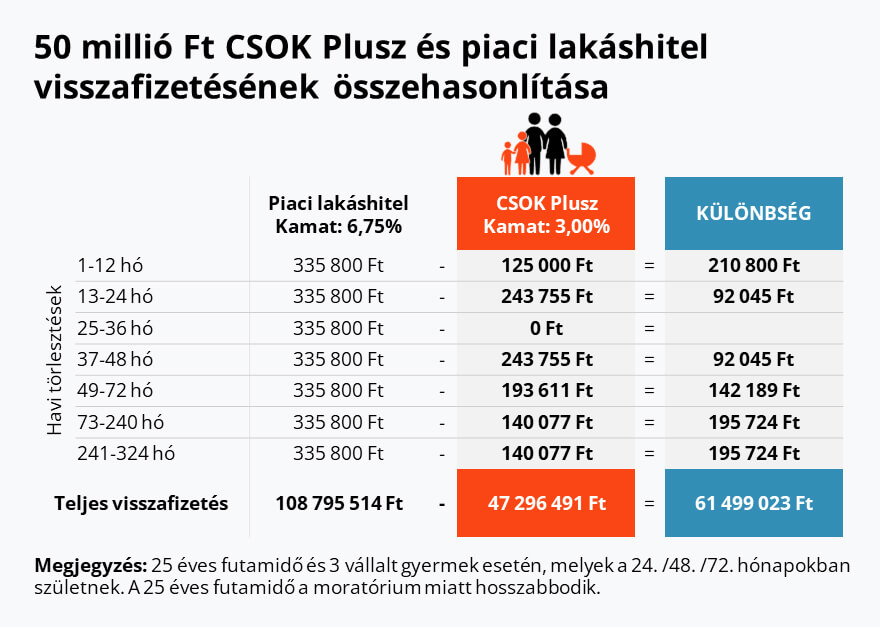

Összességében a család az 50 millió forint támogatott hitelre 47,3 millió Ft-ot fizet vissza. A visszafizetés kisebb, mint a felvett összeg a 2 x 10 millió forintos tartozáselengedés miatt.

Piaci hitel esetén (6,75%-os kamat mellett) a család 61,5 millió forinttal többet, azaz 108,8 millió forintot fizetne vissza a banknak.

Az eredetileg 25 éves (300 hónapos) futamidő végül 27 évig tart, mert az első gyerek születésekor igénybe vett 1 éves törlesztési moratórium 2 évvel növeli meg a futamidejét (mivel a moratórium alatt felhalmozott kamat ellenére sem fizet többet a család a hiteltörlesztések újrakezdésekor, mint a moratórium előtt – a matematikai levezetéstől ezen a helyen terjedelmi korlátok miatt eltekintünk.)

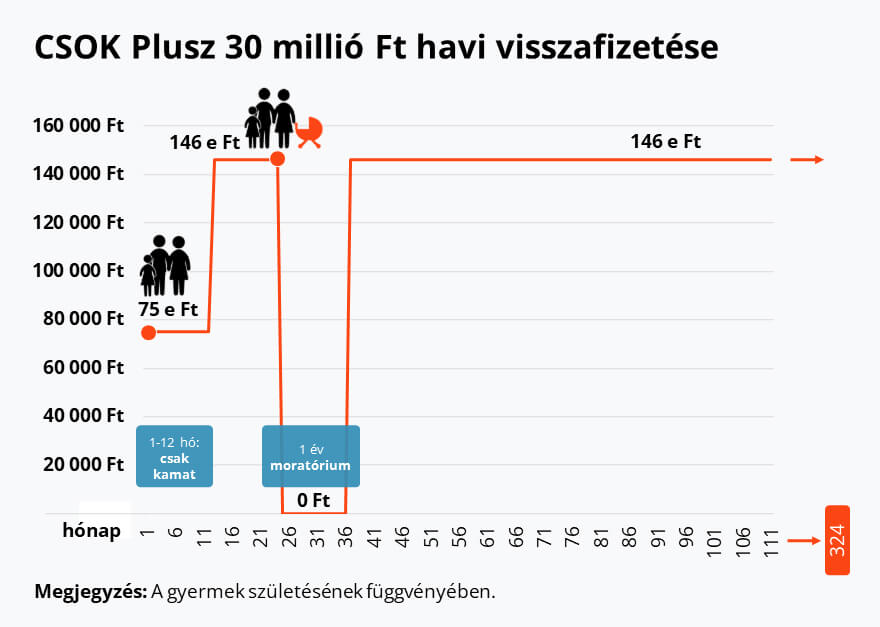

Példa 2.: Egy meglévő gyerek és egy jövőbeni gyerek vállalása - 30 millió CSOK Plusz felvétele

Példánkban egy olyan család helyzetét mutatjuk be, melynek a CSOK Plusz igénylésekor már egy gyermeke van és további 1 gyermek születését vállalja a jövőben, így 30 millió forint CSOK Pluszt igényel. Feltételezett családunknál azzal számolunk, hogy a 2. gyerek a szerződés aláírását követően a 24. hónapban születik meg:

A család a törlesztést 75 ezer Ft/hó összeggel kezdi az első 12 hónapban. Ekkor még csak kamatot fizetnek. (Normál esetben egy hitelfelvételt követően minden hónapban fizetünk a banknak kamatot és tőketörlesztést is, ez azonban egy speciális kedvezményes konstrukció.)

A 13. hónaptól megkezdődik a tőketörlesztés is, emiatt a havi törlesztőrészlet 146 ezer forintra emelkedik. Ez az összeg azonban még mindig sokkal kevesebb, mintha a család a piaci alapon felvett (6,75%-os) hitel 201 ezer forintos törlesztőrészletét fizetné.

Az első gyermek születését (24. hónap) követően a házaspár él a 12 hónapos moratórium lehetőségével, azaz sem kamatot, sem tőkét nem fizetnek a banknak, majd ezt követően a korábbi havi törlesztőrészlettel kezdik meg újra a havi fizetéseket a banknak.

Összességében a család az 30 millió forint támogatott hitelre 44,8 millió Ft-ot fizet vissza. Piaci hitel esetén (6,75%-os kamat mellett) a család 20,5 millió forinttal többet, azaz 65,3 millió forintot fizetne vissza a banknak.

Az eredetileg 25 éves (300 hónapos) futamidő végül 27 évig tart, mert a vállalt gyerek születésekor igénybe vett 1 éves törlesztési moratórium 2 évvel növeli meg a futamidejét (mivel a moratórium alatt felhalmozott kamat ellenére sem fizet többet a család a hiteltörlesztések újrakezdésekor, mint a moratórium előtt – a matematikai levezetéstől ezen a helyen terjedelmi korlátok miatt eltekintünk.)

Kik vehetik igénybe, kinek jár a CSOK+ ?

- Kizárólag házaspárok kaphatják meg a 2024-ben induló támogatott kölcsönt. (Egyedülállók, élettársak nem jogosultak rá.)

- A házaspár hölgy tagja igényléskor nem töltheti be a 41. életévét. (Ezen szabálynál van egy kiskapu: 2025. december végéig akkor is megkaphatja a házaspár a kedvező kamatozású lakáshitelt, ha a hölgy idősebb. Ebben az esetben azonban elvárás, hogy már úton legyen a baba, pontosabban elérje a 12 hetes magzati kort.)

- A kedvezmény igényléséhez legalább egy gyermeket kell vállalnia a családnak.

- A házaspár mindkét tagjának büntetlen előéletűnek kell lennie.

- A házaspár egyik tagjának sem lehet 5 ezer forintot meghaladó köztartozása. (Meglévő köztartozás rendezése után már beadható az igénylés).

- Legalább a házaspár egyik tagjának minimum 2 éves TB jogviszonnyal kell rendelkeznie.

- Banki hitelről lévén szó meg kell felelni a hitelintézet bírálati előírásainak is, vagyis hitelképesnek kell lennie a párnak.

Mi felel meg az elvárt TB jogviszonynak?

A CSOK Plusz feltételei közé tartozik az is, hogy az igénylő házaspár egyik tagjának legalább 2 éves folyamatos TB jogviszonnyal kell rendelkeznie a kérelem benyújtásakor.

Az alábbi jogviszonyok felelnek meg ennek az előírásnak:

- Tbj törvény 6.§--a alapján biztosítotti jogviszony.

- Hazai középfokú, vagy felsőfokú oktatási intézményben nappali rendszerben folytatott tanulói jogviszony.

- Külföldi felsőoktatási intézményben folytatott tanulói jogviszony.

- Tbj törvény 4.§--a (11) pontja szerinti kiegészítő tevékenység folytatása.

A CSOK Plusz rendelet értelmében könnyítés, hogy legfeljebb 30 napos, egybefüggő megszakítás még elfogadható. Több ilyen kisebb megszakítás is lehet, ami fontos, hogy ezek a szünetek nem számítanak bele a 2 éves jogviszonyba. Hasonló a helyzet a jogviszony esetleges szüneteltetésével is: ez sem kizáró ok, de nem számít bele a 2 évbe. (Ha például valakinek három alkalommal volt egy-egy húsznapos megszakítása az elmúlt időszakban, akkor neki 2 év + 2 hónap múltat fognak nézni, hogy meglegyen a teljes két éve.)

Ki kell ugyanakkor hangsúlyozni, hogy az igénylést megelőző 180 napban szigorúbb előírásokat szükséges teljesítenie az igénylőknek.

Az igénylést megelőző 180 napra szigorúbbak a TB előírások

Az igénylést megelőző 180 napos időszakra szigorúbb előírások érvényesek:

- Magyar alkalmazotti vagy vállalkozói jogviszony szükséges. (A közmunkaprogramban való részvétel jelen esetben nem elfogadható.)

- A Tbj törvény 4.§--a (11) pontja alapján végzett kiegészítő tevékenységeket is elfogadják.

Ha valaki az igénylést megelőző 180. napon külföldi TB jogviszonyt igazol, akkor tőle csak az igénylést megelőző utolsó 90 napra lesznek elvártak a szigorúbb feltételek.

Speciális szabályok vonatkoznak azon magyarokra, akik az igénylés beadásakor még külföldön dolgoznak.

Magyarországon dolgozó, de külföldi TB jogviszonnyal rendelkezők

Magyarországon dolgozó, de külföldi adóhatóság által biztosított magyar állampolgár is megfelel az elvárásoknak (rájuk néhány speciális további előírás is vonatkozik)

Kikre nem kell alkalmazni a TB előírásokat?

Néhányan mentesülnek a szabályok alól. Nem kell megfelelniük a TB jogviszonyra vonatkozó előírásoknak azoknak, akik gyermekek otthongondozási díjában vagy ápolási díjban részesülnek, vagy megváltozott munkaképességű személynek minősülnek.

Külföldön dolgozó magyarok

Azon magyar állampolgároknak, akik 2 éves külföldi TB jogviszonyt igazolnak elegendő nyilatkozniuk arról, hogy a jövőben - CSOK Plusz szerződés megkötését követő 180 napon belül - magyar jogviszonyt létesítenek. Más, erre vonatkozó előírást nem kell teljesíteniük.

Hogyan használd a CSOK Plusz kalkulátort?

A Bankmonitor CSOK Plusz kalkulátorával pillanatok alatt ellenőrizheted, hogy jogosult vagy-e igénybe venni a támogatott hitelt és anyagilag milyen pénzügyi előnyöket hordozhat számodra ez az új lehetőség.

A kalkulált eredményt e-mailben is elküldjük számodra, a Bankmonitor pénzügyi szakértői pedig segítenek, ha maradtak kérdéseid, vagy ha szeretnéd elindítani az igénylés folyamatát.

Mikortól és hol igényelhető a CSOK Plusz hitel?

2024. januárjától az összes kereskedelmi banknál, így a

- CIB Banknál,

- Erste Banknál,

- Gránit Banknál,

- K&H Banknál,

- MagNet Banknál,

- MBH Banknál,

- OTP Banknál,

- Raiffeisen Banknál,

- UniCredit Banknál

is elérhető az új városi CSOK, a CSOK Plusz. A konstrukció komplexitása (támogatás feltételei, piaci hiteltől eltérő jellemzők a törlesztési időszakban) érdemes bankfüggetlen szakértővel konzultálni.

A Bankmonitor szakértői díjmentesen segítenek neked mindenben. Ha szeretnél hozzánk fordulni, akkor add le érdeklődésed kalkulátorunkon keresztül.

Mekkora a kedvezményes hitel havi törlesztője, a szükséges jövedelem és az önerő?

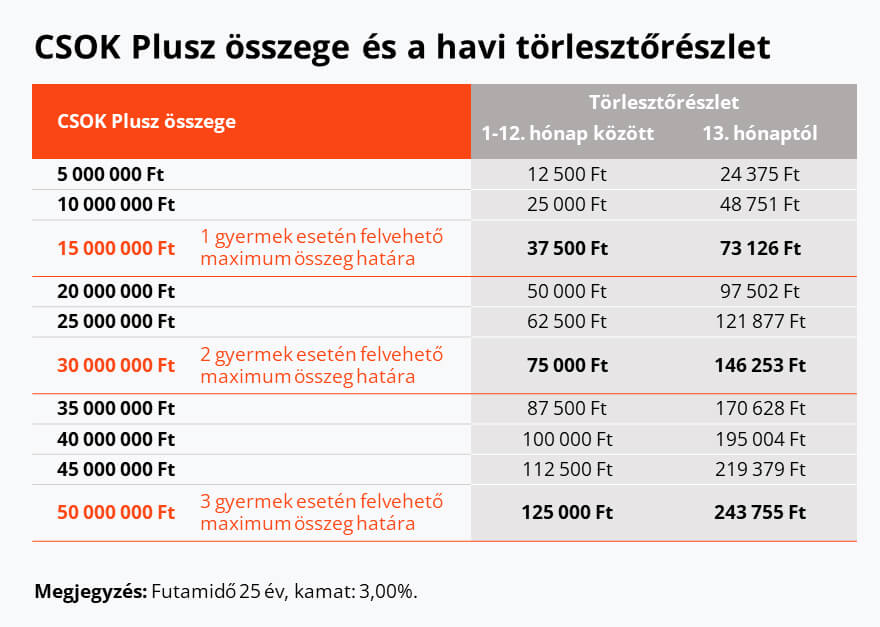

Mennyi lesz a CSOK+ törlesztője?

A maximális, 25 éves futamidővel és 3 százalékos kamattal számított havi törlesztőrészleteket az alábbi táblázat tartalmazza. Érdemes kiemelnünk, hogy az első évben, amikor az igénylő csak kamatot fizet, a havi törlesztőrészlet 47%-kal kisebb, mint a 13. hónaptól, amikor már a tőketörlesztés is megkezdődik.

Értelemszerűen a felvett összeg és a fizetendő havi törlesztés arányosan változik. Ha a család nem 25 évre, hanem 20 évre veszi fel a támogatott lakáshitelt, akkor enyhén magasabb havi törlesztőrészletekkel kell számolniuk.

Az érvényben lévő szabályozás értelmében a 3%-os kamat maximum szintet jelent. Van olyan pénzintézet, amely a 3%-os plafonnál kedvezőbb kamat mellett kínálja a támogatott hitelt. Ezen esetekben a törlesztőrészlet természetesen kisebb lesz a táblázatban jelöltnél.

Mekkora jövedelem szükséges a CSOK+ felvételéhez?

A Magyar Nemzeti Bank előírásai szerint a család igazolt havi jövedelemének a felvállalt hiteltörlesztés nem haladhatja meg az 50%-át (600 ezer forint nettó havi összesített jövedelem esetén pedig a 60%-ot nem haladhatja meg a törlesztő). Ha az igénylő rendelkezik korábban felvett hitellel is, akkor a régi és az új kölcsönök törlesztőjének együttesen kell beleférni az említett 50 vagy 60 százalékos limitbe.

A CSOK Plusz esetében a szükséges minimális jövedelemszintet természetesen nem az 1-12 havi (csak kamatot tartalmazó) törlesztőrészlethez, hanem a 13. hótól esedékes, közel dupla akkora havi fizetési kötelezettséghez fogják viszonyítani a bankok.

Fentiekből kiindulva a legmagasabb összegű, 50 millió forintos CSOK Pluszhoz szükséges minimális jövedelem nettó 488 ezer Ft/hó. Ne lepődjön meg azonban senki, ha a bankok ennél több jövedelmet fognak elvárni (hiszen egy olyan családról beszélünk, ahol három gyermeket fognak nevelni egyszerre, így a havi megélhetésre fordítandó összeg is tetemes lesz.)

Mennyi önerő szükséges a CSOK+ hitelhez?

Mivel a támogatott CSOK Plusz egy lakáscélú jelzáloghitel, mindenképpen szükség lesz önerőre. Az önerőt háromféleképpen lehet felmutatni.

- A család korábban megtakarított, így az ingatlanvásárláshoz rendelkezik saját pénzzel is.

- Virtuálisan: a Babaváró hitel összegének (egy speciális szabály következtében) 75 százaléka önerőnek minősül. Amennyiben tehát felvesszük 11 millió forint értékben a Babaváró hitelt, akkor ebből 8,25 millió forint önerőnek fog minősülni.

- Újabb ingatlan, úgynevezett pótfedezet bevonásával is növelhető az igényelhető hitelösszeg, ekkor ugyanis a két lakás együttes értékének kell elbírnia a szükséges hitelösszeget.

- Fenti három módszer kombinálásával.

Alapesetben hitelből történő ingatlanvásárlás esetén legalább 20% önerőt kell tudnunk felmutatni (egy 50 millió forintos ingatlan esetében minimum 10 millió forint önerő kell ahhoz, hogy a maradékot hitelből megkapjuk – hacsak nem élünk a Babaváró hitel felvételével.)

Egy 2024-ben bevezetett módosítás értelmében azon fiatalok, akik az első lakásukat/házukat vásárolják még kedvezőbb helyzetben vannak, számukra elegendő lehet csupán 10% önerőt felmutatni. (Ez egy általános új szabály/lehetőség, vagyis a könnyítés nem csak a CSOK Plusz igénylésekre vonatkozik.)

Mindez egyet jelent azzal, hogy ha egy első lakást vásárló pár felveszi a 11 millió forint kamatmentes Babaváró hitelt melyből 8,25 millió Ft önerőnek minősíthető, akkor 82.5 millió forintig effektív önerő nélkül is vásárolhatnak ingatlant. Ez kizárólag CSOK+ hitelből nem megvalósítható, hiszen ott a kölcsön maximális összege 50 millió forint lehet. Vagyis a Babaváró és a támogatott kölcsön mellé még piaci kamatozású lakáshitelre is szükség lenne. (Fontos hangsúlyozni, hogy ebben az esetben a jövedelemre vonatkozó korlátok továbbra is érvényesek: az igénylő csak akkora kölcsönösszeget igényelhet, amelynek törlesztését a fizetése elbírja.)

A gyerekvállalás, a tartozáselengedés, és életkor szabályai a CSOK Plusznál

Mennyi időn belül kell megszületniük a támogatott hitel kapcsán vállalt gyerekeknek?

A CSOK-hoz hasonló gyermekvállalási határidők lesznek majd a CSOK Plusznál is.

Eszerint:

- az első gyermek megszületésére 4,

- a második gyerek megszületésére 8,

- míg a harmadik gyermek megszületésére 10 éve lesz a pároknak.

Minden esetben a végső határidő számít: ha pl. egy család 2 jövőbeli gyermeket vállal, akkor nem kötelező az első gyereknek 4 éven belül megszületnie (lásd egy gyereket vállalók határideje), a két gyermeknek együtt kell 8 éven belül megszületnie.

Ki minősül gyermeknek?

Az igénylők vér szerinti és örökbefogadott gyermekei is számíthatnak a lakástámogatás kapcsán. A gyermek igényléskor nem tölthette be 25. életévét. (Az életkori szabályt nem kell figyelembe venni, ha gyermek megváltozott munkaképességű.)

Gyermeknek minősül a magzat is, amennyiben a terhesség betöltötte a 12. hetet. Gyermekvállalás szempontjából az igényléskor meglévő magzat még nem minősül megszületettnek, azaz a CSOK Plusz még születése előtt felvehető akkor is, ha a család csak ezt az egy "újabb" gyereket szeretné vállalni a támogatáshoz kapcsolódóan.

A 12 hetes terhesség ugyanakkor az adott pillanatban a CSOK+ szempontjából (már a születés pillanata előtt) úgy minősül, hogy a család teljesített egy gyermekvállalási kötelezettséget.

Egy éves hitelmoratórium kérhető, ha megszületik a gyerek

Amennyiben megszületik az első gyermek, akkor az adósok 1 éves hitelmoratóriumot kérhetnek. A szüneteltetés alatt felhalmozott kamatot ugyanakkor nem engedik el, azt a hátralévő futamidő alatt egyenlő részletekben meg kell fizetni a bank felé. A moratórium után a család ugyanakkora havi törlesztőrészlettel folytatja a bank irányába a fizetéseket. Mindezek miatt a bank a futamidőt a szüneteltetés hosszát meghaladó mértékben meghosszabbítja.

A hosszabb futamidő ugyanakkor megnöveli a kölcsönre visszafizetendő teljes összeget. Mindezek miatt érdemes mindenkinek alaposan átgondolnia, hogy az első baba érkezésekor kihasználja-e ezt a lehetőséget. Fontos még egyszer kihangsúlyozni, hogy a moratóriumot nem kötelező kihasználni, ez a családok számára egy lehetőség.

10 millió forint hitelelengedés a második gyerektől

A második gyermek megszületésekor (majd minden további gyermeknél újra) a fennálló, aktuális hiteltartozásból elengedésre kerül 10 millió forint. A tartozás elengedése technikailag a 10 millió forint előtörlesztésként történő elszámolásával valósul meg. A tartozáselengedés következtében a havi hiteltörlesztési kötelezettség azonnal lecsökken azon arányban, amennyivel a család fennálló tartozása mérséklődött.

FONTOS:

- a tartozás elengedése nem „csak” a vállalt gyermekekre vonatkozik, hanem minden CSOK+ igénylést követően megszületett gyerekre,

- ha pl. egy meglévő és egy vállalt gyermekkel egy család felveszi a 30 millió forintos támogatott hitelt és végül nem egy, hanem kettő gyermeke születik, akkor a második újonnan született gyermek után 1 x 10 millió forint tartozáselengedést fognak kapni,

- ugyanígy: ha egy 1 gyermeket tervező család 15 millió forint CSOK Plusz hitelt vesz fel, de végül 3 gyermekük születik, akkor a 2. gyermek születésénél megkapják a 10 millió forint tartozáselengedést, a 3. gyerek születésénél pedig elengedésre kerül az összes fennálló tartozás,

- mivel tartozáselengedésről van szó, nem fordulhat elő olyan eset, hogy az adott gyermek születésénél „járó” 10 millió forintból (ha ennél kisebb a már fennálló tartozás) plusz pénzhez jusson a család.

Mit tehet az a család, akinek már van 3 gyermeke, de még vállalna a jövőben?

A szabályozás értelmében ennek semmi akadálya nincs, a család jogosult lehet akár a maximális, 50 millió forintos kölcsönösszegre is.

Azt ki kell hangsúlyozni, hogy a házaspár ebben a helyzetben legfeljebb egy gyermeket vállalhat, ugyanis a jogszabály alapján a legalább két meglévő gyerekkel rendelkező párok legfeljebb már csak egy újabb babát vállalhatnak.

Az életkorra vonatkozó feltételek

Az új, 2024-ben induló CSOK támogatást 18 éves korukat betöltő személyek igényelhetik, tehát a házaspár mindkét tagjának nagykorúnak kell lennie.

Az igénylés pillanatában a házaspár hölgy tagja nem töltheti be a 41. évét (mely alól 2024-2025 átmeneti időszak, amikor ezen hölgyek legalább 12 hetes terhesség igazolása mellett igényelhetik a kedvezményes hitelt).

Már terhes a feleség, igényelhet CSOK Pluszt a házaspár?

Igen, de az igénylést teljes körűen le kell adni a baba megszületése előtt. Az igénylés banki beadását követően 30 nap áll rendelkezésre (lakásvásárlás esetén) a bank számára a jogosultság ellenőrzésére, eközben a baba már megszülethet.

2024 első negyedévében átmeneti időszak érvényesül. A január 1. és március 31. között megszületett babák a támogatás szempontjából „jövőbeni vállalt gyermeknek” minősülnek, így a család a baba megszületését követően - de legkésőbb 2024. március 31-ig - is beadhatja igénylését (akkor is, ha több jövőbeni gyermeket már nem szeretnének).

Mire vehető fel a CSOK+ ? Ingatlanra vonatkozó követelmények

Milyen célokra igényelhető a támogatott hitel?

- használt lakás vásárlása

- újépítésű lakás vásárlása

- házépítés

- házbővítés (a bővítés a lakás hasznos területének minimum 12 nm-es szobával történő növelését jelenti, akár a tetőtér beépítésével, akár a ház alapterületének növelésével).

- használt lakás vásárlásával egy időben megvalósuló bővítés

Építési telek megvásárlására igényelhető?

A támogatott lakáshitel nem fordítható telekvásárlására. Ez azt jelenti, hogy a saját építésű ingatlanok esetében a telek megvételét saját forrásból vagy piaci hitelből kell megfinanszírozni.

Fontos előre gondolkozni: ha építkezni szeretnénk, akkor nem érdemes a telekvásárlást úgy lebonyolítani, hogy teljesen külön kezeljük a telek finanszírozását és a ház építésének ebből a támogatásból történő finanszírozását.

Felújításra vagy korszerűsítésre igénybe vehető a kedvezményes hitel?

A CSOK Plusz felújításra vagy korszerűsítésre nem elérhető, itt kizárólag a meglévő ingatlan bővítése jöhet szóba.

Az 5 ezer főnél kevesebb lakosú, úgynevezett preferált kistelepüléseken ugyanakkor 2024-ben is elérhető a Falusi CSOK. Ezen vissza nem térítendő támogatás akár korszerűsítésre is igényelhető. Sőt, a Falusi CSOK mellé igényelhető speciális támogatott hitel - úgynevezett CSOK-hitel - is fordítható korszerűsítésre. (Ha két gyermekre használja ki az igénylő a Falusi CSOK-ot, akkor legfeljebb 10 millió forint, míg 3 gyerek esetén maximum 15 millió Ft lehet ezen kölcsön összege.)

Mit jelent, hogy a CSOK Plusz hitelképességhez kötött?

Az új CSOK hitel felvételéhez nem elegendő a támogatás előírásainak megfelelni. Elengedhetetlen, hogy hitelképesek legyünk a szó klasszikus értelmében, azaz, hogy bank meg tudjon győződni róla: teljesíteni tudjuk a szerződésből származó havi törlesztési kötelezettségünket.

A hitelképességet meghatározó legfőbb tényezők a bankoknál:

- Igazolt jövedelem: minél magasabb, annál jobb a hitelképességünk – szerencsés esetben a házaspár mindkét tagja rendelkezik igazolható jövedelemmel

- Meglévő önerő

- Korábban felvett és még fennálló hitelek, hiszen ezek havi törlesztéseit is teljesítenünk kell

- Bankszámlakivonatból kiolvasható pénzügyi magatartás (pl. elköltöm a teljes jövedelmemet szerencsejátékra?)

- Munkaviszony: határozott/határozatlan/próbaidő alatt

- Vállalkozói jövedelem rendszeressége (egy cégtulajdonos attól még nem lesz hitelképes, hogy minimálbéren van bejelentve saját cégébe, de a hitelkérelem előtt egy hónappal 10 millió Ft osztalékot fizet neki a cége… ez így nem minősül a bank számára rendszeres és visszatérő jövedelemnek, amire lehet építeni a hitel visszafizetését)

- Kiegészítő jövedelmek (pl. ingatlan bérbeadásból származó jövedelem).

Kiemelten fontos tudni, hogy szemben a piaci hitelekkel és bizonyos támogatott hitellel, az igénylő házaspáron kívül további adós, adóstárs nem vonható be a hitelszerződésbe. Mindez azt jelenti, hogy ha a házaspár jövedelme kevés a megcélzott összeg felvételéhez, akkor közeli hozzátartozó adóstársként történő bevonásával sem javítható a hitelképesség és így nem növelhető az elérhető összeg.

Milyen ingatlan vásárolható CSOK Pluszból?

- Használt lakás/ház

- Újépítésű társasházi lakás

- Újépítésű ház

- Saját építkezésben elkészülő ház (Ez építkezésnek minősül és nem vásárlásnak)

Lakás esetében az alapterületre vonatkozó minimális előírás:

- egy gyermek esetén a 40 négyzetméter,

- két gyermek esetén az 50 négyzetméter,

- három vagy több gyermek esetén a 60 négyzetméter.

Önálló lakóház esetében az alapterületre vonatkozó minimális előírás:

- egy gyermek esetén a 70 négyzetméter,

- két gyermek esetén az 80 négyzetméter,

- három vagy több gyermek esetén a 90 négyzetméter.

A fentieket a meglévő és vállalt gyermekek együttes figyelembevételével kell értelmezni. Minden esetben a lakóterület hasznos alapterületét kell érteni a fent jelzett minimális területi elváráson. Három gyermek esetén pl. egy 85 négyzetméteres ház egy 8 nm-es garázzsal nem fogja teljesíteni a 90 négyzetméteres minimális követelményt. Bővítés esetén utólag, a munkálatok befejezését követően szükséges teljesíteni az alapterületre vonatkozó elvárást.

Az ingatlanra vonatkozó műszaki elvárások

Talán senki számára nem meglepő, de a támogatott hitel igénybevételével kizárólag Magyarországon található ingatlan vásárolható. A megvásárolni kívánt új, vagy használt lakásnak, illetve a felépítendő háznak lakhatásra alkalmasnak kell lennie, amit ingatlanszakértőnek szükséges igazolnia.

Ezen túlmenően az állam nevesít konkrét elvárásokat is az ingatlannal szemben:

- fűtéssel rendelkezik az ingatlan,

- az ivóvíz ellátása megoldott,

- a szennyvízkezelés adott,

- elektromos áram ellátása megoldott.

Amennyiben osztatlan közös tulajdonban lévő ingatlanról van szó, akkor kizárólagos használati megállapodás elengedhetetlen a tulajdonostársak között. (Zárójelben megjegyezzük, hogy ilyen háttérrel azonban nem lesz a bankok kedvence az ingatlan…)

Az ingatlan értékének maximuma: első közös lakás vagy ház esetén 100 millió forint

Amennyiben a házaspár az első közös ingatlanát vásárolja, akkor az új támogatott lakáshitel igénybevételéhez maximum 100 millió forint lehet az otthon értéke. Ha a pár mindkét tagjának van, vagy volt már lakás, vagy ház tulajdona/résztulajdona, de egyetlen ingatlanban sem voltak közösen tulajdonosok, akkor rájuk az első közös ingatlanvásárlók szabályai vonatkoznak, ami 80 millió forintos maximális érték.

A 100 millió Ft-os értékhatárt egyetlen forinttal sem lépheti túl az adásvételi szerződésben szereplő összeg. Azonban nem csak ez számít: a bank által kirendelt értékbecslő által megállapított érték nem térhet el (se fel, se le) több, mint 20 százalékkal az adásvételi szerződésben szereplő értéktől.

Felső értékhatár: nem első közös ingatlannál 150 millió forint

Amennyiben rendelkezik már közös (rész)tulajdonnal lakóingatlanban, akkor a házaspár maximum 150 millió forint értékű ingatlant vehet CSOK+ igénybevételével. Az értékbecslésre vonatkozó szabályok azonos tartalommal érvényesülnek ezen esetben is, vagyis a vételár legfeljebb 20 százalékkal térhet el az értékbecslő által megadott értéktől.

Készpénz helyett utalással kell fizetni az ingatlanért

A CSOK Plusz szabályrendszere alapján az ingatlan vételárának maximum 10%-a fizethető készpénzben, a fennmaradó összeg pedig átutalással teljesítendő.

Közeli hozzátartozó nem építhet és nem lehet eladó

Nem lehetséges az igénylés, ha közeli hozzátartozónk is érintett:

- nem vásárolhatunk közeli hozzátartozótól,

- ház építésénél nem lehet a kivitelező cég a közeli hozzátartozónk tulajdonában,

- és mindemellett nem vehetünk meg olyan ingatlant, amit 5 éven belül adtunk el.

A támogatott hitellel érintett ingatlanba bejelenthetem a cégemet?

Igen. Maximum két vállalkozás bejelentésére van lehetőség támogatás segítségével vásárolt ingatlanba.

10 év kötöttség: életvitelszerű ott tartózkodás és elidegenítési tilalom

A CSOK Plusszal megvásárolt ingatlanba be kell költöznie a családnak, a hivatalos lakcímüknek is az adott ingatlannak kell lennie 10 éven keresztül. Ez alól néhány kivétel lehetséges (ilyen pl. hogy az időközben nagykorúvá váló gyermek elköltözik a szüleitől).

A támogatott hitel kombinálhatósága, visszafizetése, korábbi CSOK igénylés

A CSOK Plusz kizárólag egyszer igényelhető

A többi támogatott hitellel megegyezően a CSOK Plusz is csak egyszer igényelhető.

Példák:

- Amennyiben egy család 2 gyermeket tervez és felvesznek 30 millió CSOK Pluszt, de a második terhesség ikerterhesség lesz, akkor nem fogják tudni utólag felvenni a három gyerek után járó maximum 50 millió forint és a korábban felvett 30 millió forint különbözetét (igaz ebben a helyzetben a „nem tervezett” 3. gyermek után is meg fogja kapni a család a 10 millió forint tartozáselengedést).

- Amennyiben egy két gyermeket tervező család jövedelmi helyzete miatt csak 20 millió forint CSOK Pluszt tud elérni hitelképességi szempontból és később a házaspár jövedelme érdemben megemelkedik, akkor a két gyerek után elérhető max. 30 millió forintig utólag nem lesz lehetőség megemelni a CSOK Pluszt.

Ha már korábban igényelt a család CSOK-ot, vagy CSOK Hitelt

CSOK felvétele történt

Ha két gyermeket vállalt korábban a család és ők meg is születtek, és most egy harmadik gyermeket is vállalna a család, akkor felvehetik a 3 gyerek után járó maximum 50 millió forint CSOK Pluszt anélkül, hogy vissza kellene fizetni a korábban felvett CSOK összegét.

Amennyiben a fentebbi példában még nem született meg a két vállalt gyermek (vagy csak egy), akkor vissza kell fizetni büntetőkamattal a korábban felvett Családi Otthonteremtési Kedvezmény összegét (ha egy született, akkor részlegesen kell visszafizetni) és ezt követően lehet az új támogatott hitelt igényelni.

CSOK hitel

Ha a CSOK mellé igényelt, kamattámogatott hitel nem került még lezárásra, akkor vissza kell fizetni az állami kamattámogatás mértékét ahhoz, hogy CSOK Pluszt tudjon igényelni a család.

A 2024-ben induló támogatott hitel nem alkalmas hitelkiváltásra

Az igen kedvező, maximum 3%-os kamatozás miatt rengetegen gondolnak arra, hogy magasabb kamatozású lakáshitelüket váltanák ki az új CSOK igénybevételével, de ez nem lehetséges. A CSOK+ kizárólag lakóingatlan vásárlására, építésére, vagy bővítésére vehető fel. Ugyanakkor az eladó még fennálló, a kinézett lakást terhelő kölcsöntartozása minden további nélkül rendezhető az új támogatott hitelből.

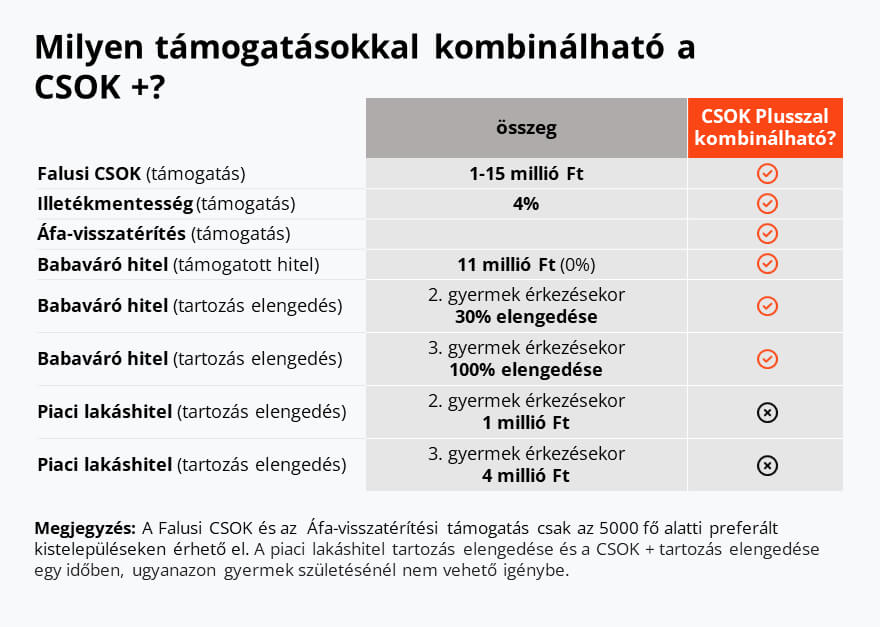

Milyen támogatásokkal kombinálható a CSOK Plusz?

A CSOK Plusz mellett további támogatási elemeket, támogatott hiteleket is igénybe vehetnek a házaspárok. Az egyik legfontosabb az 5000 fő alatti, preferált kistelepüléseken elérhető Falusi CSOK, mely akár 15 millió forintos vissza nem fizetendő támogatást is jelenthet a családnak.

Ugyanakkor nem feledkezhetünk meg a Babaváró hitelről sem, amelyhez a jövőben születendő gyermekek után végleges kamatmentesség és tartozáselengedés is kapcsolódhat. (Ugyanazon jövőben születendő gyermekre a Babaváróhoz és a CSOK Pluszhoz kapcsolódó következő kedvezményszint is elérhető.)

A CSOK Plusszal vásárolt lakás illetékmentes is lesz. Ez igaz a használt és az új építésű ingatlanokra is. Összeghatár korlát sincs érvényben - az eredeti tervek alapján 80 millió forintig lett volna illetékmentes a vásárlás. Vagyis egy 150 millió forint értékű lakás megvásárlásakor akár 6 millió forintot is megtakaríthat a család. (150 millió forintnál drágább lakás nem vásárolható CSOK+ felhasználásával.)

Az új építésű lakások esetében az adó-visszatérítési támogatás nem lesz elérhető csak azért, mert kihasználta az új támogatott hitelt. Ugyanakkor preferált kistelepüléseken fekvő új építésű házakra igényelt Falusi CSOK mellé járhat az áfa-visszatérítési támogatás is. Ráadásul - ahogy korábban is írtuk - a Falusi CSOK kombinálható a CSOK Plusz hitellel is.

A piaci lakáshitel tartozáselengedése nem vehető igénybe egyszerre a CSOK Plusz tartozáselengedésével. Ha azonban az új támogatott hitel keretein belül elérhető elengedéssel nem él a család, akkor igénybe vehető. Például: egy, már két gyermekkel rendelkező család 3. gyermeket vállalva felveszi a CSOK Plusz hitelt. A 3. gyermek megszületésénél a CSOK Plusznál nem járna tartozáselengedés (hiszen csak a második „új” gyermek után jár az elengedés), így a piaci lakáshiteleknél rendelkezésre álló, harmadik gyermek születésénél igénybe vehető 4 millió forintos tartozáselengedés igénylése egy teljesen járható út a család számára.

Mikor kell visszafizetni a kamattámogatást, tartozáselengedést?

Két nagy kategóriát kell nevesítenünk. Az első, ha megsértjük a szabályokat (pl. valótlan nyilatkozatok megtételével igényeltük a támogatást, vagy a család nem tartózkodik életvitelszerűen a megvásárolt ingatlanban).

A második, ha a vállalt gyermekek nem születnek meg. Ez utóbbi esetben kivételt jelenthet, ha a fogantatás megtörtént és 12 hetes igazolt terhességet követően a baba elhalálozik, vagy halva születik. A vetéléséről a nőgyógyásznak szigorúan meghatározott követelményeknek megfelelő igazolást kell kibocsátania.

Szankció, azaz a büntetőkamat mértéke, ha vissza kell fizetni a CSOK Pluszt

Amennyiben a korábban leírt okok miatt a CSOK Pluszt vissza kell fizetnie a családnak, úgy az állam által a bankoknak nyújtott kamattámogatás összegét büntetőkamattal növelve kell megfizetni. A büntetőkamat mértéke az MNB alapkamat 5 százalékkal növelve.

Miben különböznek a bankok CSOK+ ajánlatai, kritikus határidők

Miben és hogyan különböznek az egyes bankok ajánlatai?

Hatalmas tévedés azt hinni, hogy a CSOK Plusz minden banknál ugyanaz:

- A hitelképesség elbírálása nagyon sok részlet miatt érdemben eltérhet két bank között (az egyik pl. elfogadja az osztalékbevételt, a másik nem, vagy csak részlegesen). Amennyiben a hitelminősítés eltér, akkor az elérhető összeg is jelentősen különbözhet.

- A támogatott hitel kamata maximum 3%, ugyanakkor egyes bankoknál ennél kedvezőbb, 2,89%-os kamat mellett is elérhető a kölcsön.

- A folyósítási díj 0,75%, maximum 300.000 forintból kisebb, vagy nagyobb mértékben, de erre több bank is kedvezményt ad.

- Az előtörlesztési díj legfeljebb 1%, ugyanakkor itt is adnak egyes bankok kedvezményeket.

- A legtöbb család számára vélhetően racionális döntés lesz további támogatott hitelek, vagy piaci lakáshitel igénybevétele. Ez utóbbi esetben a kamatszint egészen biztosan érdemi különbségeket fog mutatni.

- Egyéb költségek: a CSOK Plusszal egy 20-25 éves szerződést írunk alá a bankkal, így a hitelen túlmenő egyéb költségtételek is erősen vizsgálandók (lásd pl. bankszámla költségei).

Jelenleg az összes nagyobb banknál, így a CIB Banknál, az Erste Banknál, a Gránit Banknál, a K&H Banknál, a MagNet Banknál, az MBH Banknál, az OTP Banknál, a Raiffeisen Banknál és az UniCredit Banknál is elérhető a konstrukció.

Kritikus határidők

- Az ingatlan adásvételt követően max. 180 napon belül a CSOK Plusz igénylését be kell adni.

- A gyermek születését 90 napon belül be kell jelenteni (A 10 millió forintos tartozáselengedést is elveszíti a felvevő, ha nem teszi meg a bejelentést).

- Az igénylés elbírálására a bankoknak 30 nap (építési hitel esetén 60 nap áll rendelkezésre), amit a hiánypótlás hosszabbíthat.

Csatlakozz te is a több mint 160 000 feliratkozott olvasónkhoz és értesülj elsők között a gazdasági hírekről és a legjobb pénzügyi ajánlatokról.

Blogajánló