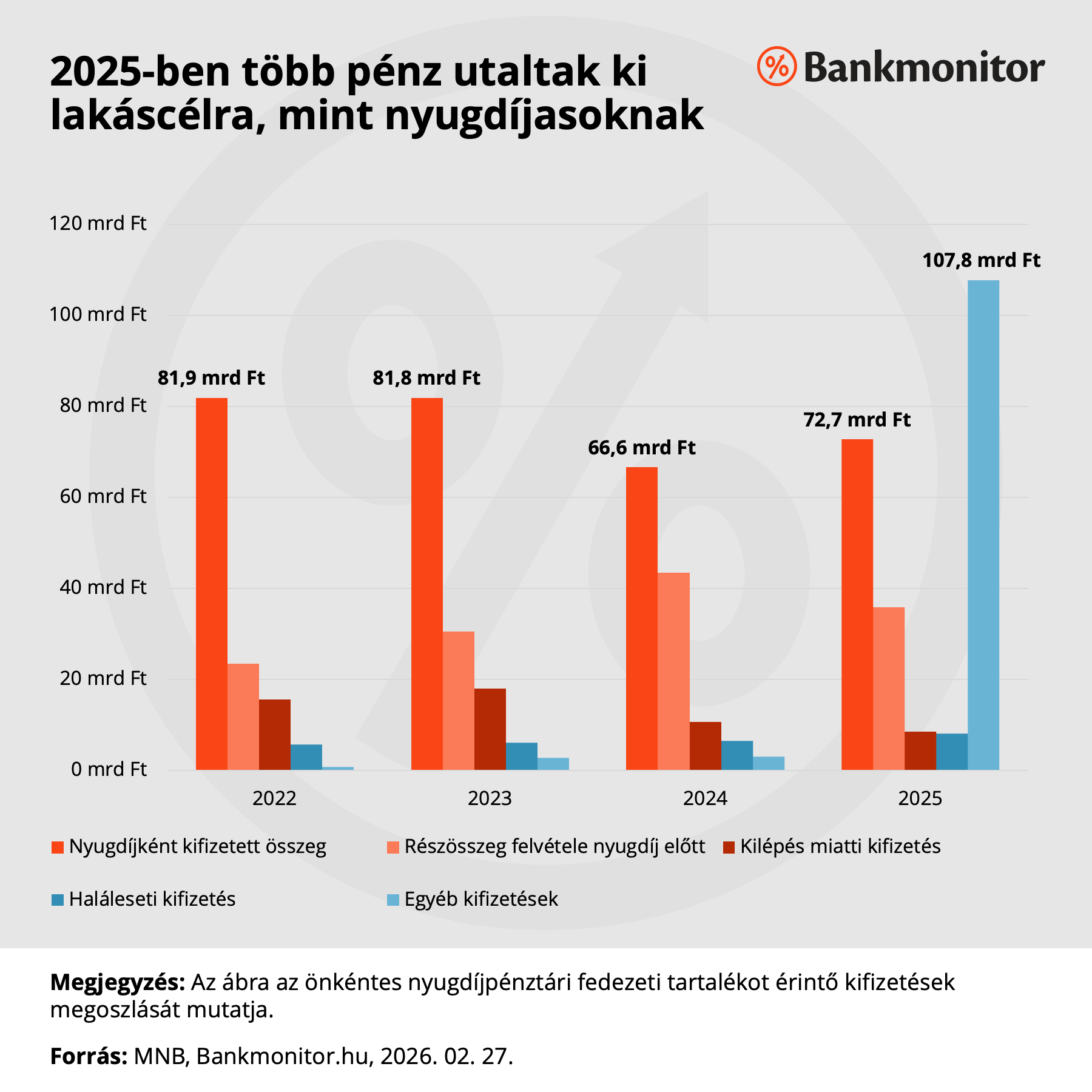

A nyugdíjcélú megtakarítások piacáról 2025-ben jelentős források távoztak: a tagok egy év alatt összesen 107,8 milliárd forintot vontak ki önkéntes nyugdíjpénztári számlájukról lakáscélú felhasználásra.

A Magyar Nemzeti Bank szerint ez a tőkekivonás olyan volument ért el, amely már a tényleges nyugdíjasoknak járó kifizetéseket is megelőzte. Miközben a szektor portfóliója a hozamtermelés irányába mozdult el, az egy tagra jutó megtakarítások összege továbbra is aggasztóan alacsony szinten.

Az önkéntes pénztári szektorban az elmúlt év meghatározó sajátossága az intézményesített tőkekivonás volt. Az Öpt. 74. § szerinti ingatlancélú felhasználásra különleges lehetőség adódott 2025-ben és az adatok alapján ez vált a kifizetések domináns kategóriájává. Ez a jelenség rávilágít egy kritikus rendszerszintű ellentmondásra: a hosszú távú öngondoskodásra szánt források jelentős része az azonnali ingatlanpiaci célok finanszírozására fordult, gyengítve ezzel a jövőbeni nyugdíjbiztonságot.

Bár a 107,8 milliárd forintos tőkekivonás önmagában is tetemes összeg, ez a volumen még mindig messze elmarad a kormányzat által korábban prognosztizált 300 milliárdos várakozástól. Ebben a tekintetben a pénztártagok figyelemre méltó tudatosságról tettek tanúbizonyságot: a többség ellenállt az azonnali kísértésnek, és nem ürítette ki teljesen a számláját, megőrizve a tartalékok jelentős részét az eredeti célra – a nyugdíjas évek biztonságára.

Hirdetés

Hirdetés

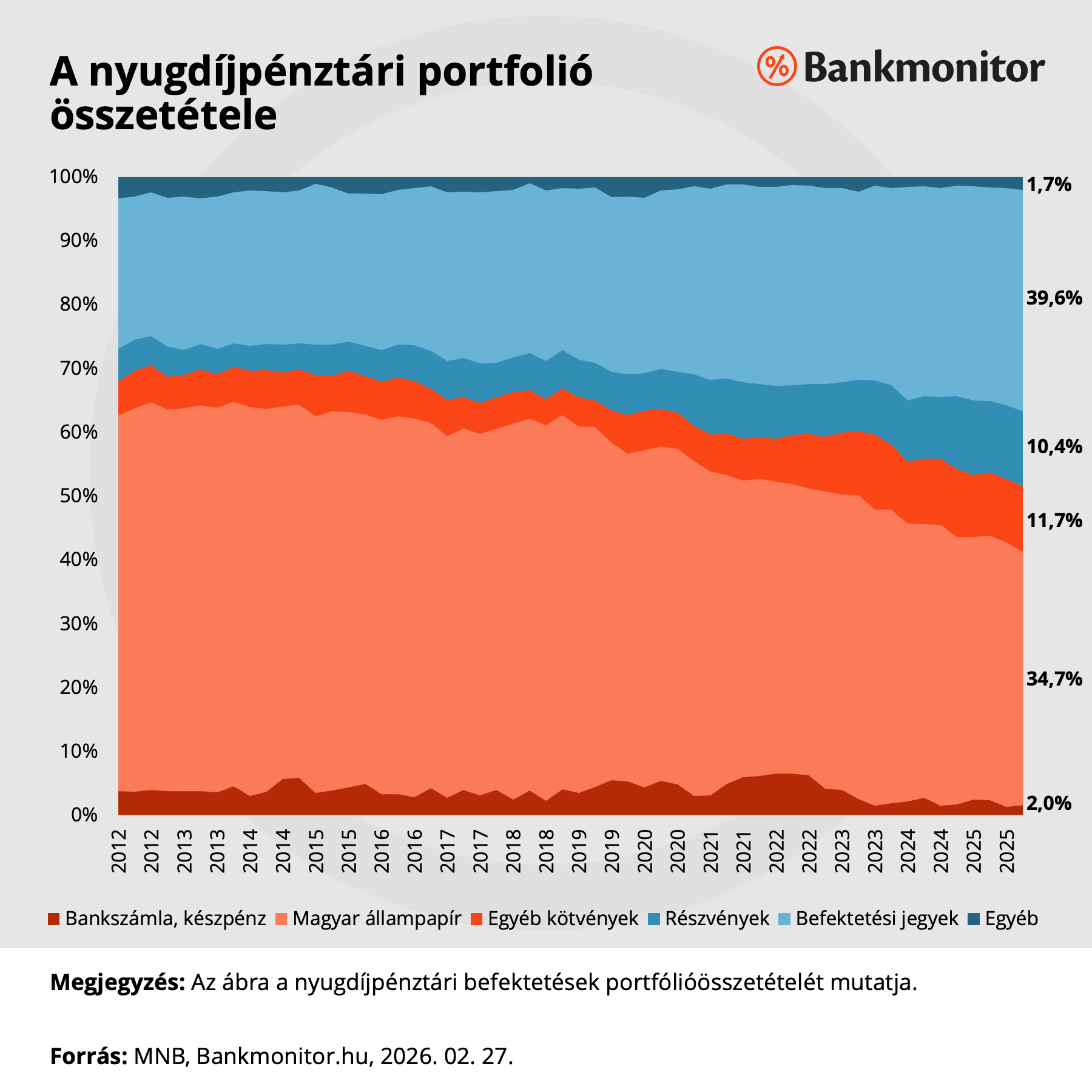

Közben a bent maradt vagyon összetétele biztatóbb képet fest

Miközben a rendszerből jelentős tőke áramlik ki, a pénztárak befektetési politikájában egyértelmű stratégiaváltás figyelhető meg. A portfóliók összetétele láthatóan a kockázatosabb, de magasabb hozampotenciállal bíró eszközök felé tolódik el.

Használd a Bankmonitor kalkulátorát és derítsd ki, hogy neked mekkora megtakarításod gyűlne össze a 65 éves korodra!

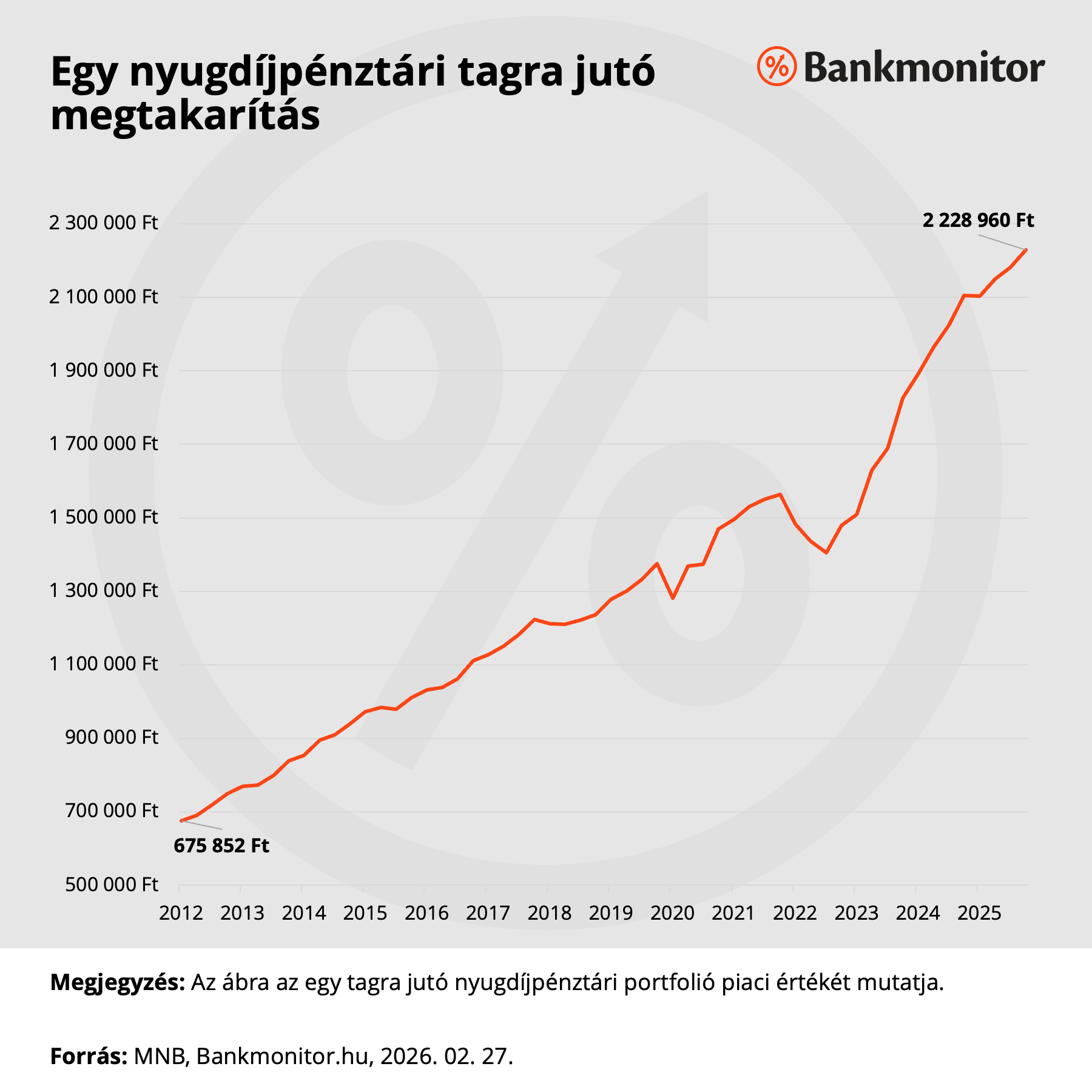

Vészesen kevés az egy tagra jutó megtakarítás

Ezen a ponton válik láthatóvá a magyar nyugdíjmegtakarítási piac legfőbb strukturális gyengesége. Jelenleg egy nyugdíjpénztári tagra átlagosan mindössze 2,23 millió forint megtakarítás jut. Bár ez az összeg 124 ezer forinttal magasabb az egy évvel korábbinál és 10 éves távlatban is dinamikus növekedésen ment át, ez az összeg még mindig elmarad a biztonságos időskori megélhetéshez szükséges szinttől.

A 2,23 millió forintos átlagos egyenleg valójában egy statisztikai illúzió, a nyugdíjakkal összevetve, ez az összeg mindössze tízhavi mediánnyugdíj fedezetére elegendő. Amennyiben a tagok ezt a megtakarítást valódi nyugdíjkiegészítésként kívánják használni, kénytelenek lesznek szembesülni azzal, hogy a tartalék alig egy év alatt teljesen kimerül.

A Bankmonitor szakértői arra figyelmeztetnek, hogy még egy konzervatív szcenárióval számolva is mindössze 3–5 év alatt teljesen elfogy a megtakarított összeg. Ez azt jelenti, hogy egy átlagos pénztártag már a nyugdíjas éveinek elején kénytelen lesz lemondani a megszokott életszínvonaláról.

A probléma súlyát tovább fokozza a tagság korfája. Felmerülhet az érv, hogy a megtakarítások alacsony szintje a fiatal belépők magas számával magyarázható, ám az adatok ezt nem támasztják alá. A pénztártagok több mint 83 százaléka már betöltötte a 45. életévét. Ez az a korosztály, amely elviekben a bérpályája csúcsán jár, és a legmagasabb megtakarítási képességgel kellene, hogy rendelkezzen. Ehelyett azt látjuk, hogy a nyugdíjhoz közeledő rétegeknek is csupán jelképes összegek állnak a rendelkezésére a pénztári számláikon.

Az MNB 2025-ös adatai tehát kulcsfontosságú felismerést hordoznak: a nyugdíjpénztári szektor nem csupán a tőkekivonás jelentette kihívásokkal küzd, hanem a felhalmozási hajlandóság alapvető hiányával is. Ha a jelenlegi 2,23 milliós átlagvagyon marad a viszonyítási pont, az időskori anyagi függetlenség a legtöbb tag számára elérhetetlen cél marad.