A KSH 2024. első negyedévi adatai alapján átlagos fizetés mellett nagyon nehezen lehet megvásárolni hitelből egy fővárosi lakást. Vagy nagyon sok önerőre lenne hozzá szükség, vagy csak nagyon pici garzonra lesz elég a rendelkezésre álló összeg. Sajnos vidéken sem sokkal jobb a helyzet, a vármegyeszékhelyeken sem egyszerű átlagbér mellett saját otthont vásárolni.

A Bankmonitor legújabb elemzésében azt vizsgálta meg, hogy mennyire könnyen lehet átlagfizetésből ingatlant vásárolni hazánkban. A KSH adatai alapján a helyzet nem igazán rózsás, legalábbis a nagyobb településeken egyáltalán nem könnyű kigazdálkodni a házvásárláshoz szükséges összeget. Budapesten pedig extrém nehéz helyzetben van az, aki átlagbérből szeretne új otthont vásárolni magának.

20% önerővel egy kis garzonra futhatja Budapesten egy átlagos magyarnak

A KSH adatai alapján 2024. első negyedévében a budapesti nettó átlagbér 503 108 forint volt, egy év alatt mintegy 13,2 százalékkal emelkedett ez az érték. Egy átlagos fővárosi használt lakás egyetlen négyzetméteréért 918 000 forintot kellett fizetni az idei év első három hónapjában. A lakások négyzetméterára csupán 3 százalékot nőtt egy év alatt, ez érdemben elmaradt a bérek emelkedésétől. Ettől függetlenül nincs könnyű helyzetben az, aki Pesten szeretne lakást venni.

Egy átlagos, 50 négyzetméter alapterületű fővárosi lakás vételára 45,9 millió forint volt az első negyedévben, ehhez egy átlagbérrel rendelkezőnek 7,6 évig kellene gyűjtenie úgy, hogy a teljes fizetését félreteszi. Természetesen az ilyen mértékű spórolás egyáltalán nem reális, vagyis érdemben sokkal lassabban jöhet össze a szükséges összeg.

De mi a helyzet azokkal, akik kölcsönből vennék meg lakásukat? Azt tudni kell, hogy az alapvető szabály alapján legalább 20% önerő szükséges a vásárláshoz – ez jelen esetben 9,18 millió forint lenne, a maradék 36,72 millió forintot kellene hitelből megfinanszírozni. (Az idei évtől az első lakásukat vásárló fiatalok akár 10% önerővel is vásárolhatnak ingatlant, de ettől a könnyítéstől most tekintsünk el.)

A 36,72 millió forint kölcsönösszeget egy megfelelő jövedelemmel rendelkező igénylő akár 6,40 százalékos kamat mellett is elérheti. Ilyen kamatszint és 20 éves futamidő mellett a havi törlesztőrészlet 271 617 forintra rúgna. És most jön a feketeleves: ez a törlesztő az első negyedévben mért fővárosi átlagbérnek már az 53,99 százalékát teszi ki. Ekkora törlesztőt azonban nem vállalhat be egy hiteligénylő, ugyanis legfeljebb a fizetésének a felét fordíthatná kölcsönei törlesztésére. Vagyis a kérdéses 50 négyzetméteres lakás nem vásárolható meg ilyen körülmények között.

A fővárosi átlagos fizetés 40 százaléka 201 243 forint. Ez 27,2 millió forint 6,40 százalékos kamatozású és 20 éves futamidejű lakáscélú jelzáloghitel törlesztőrészletének felelne meg. 20% önerőt feltételezve így az ingatlan vételára 34 millió forint lenne, ami a korábban említett 918 000 forintos négyzetméterár mellett egy 37 négyzetméteres lakás megvételét tenné lehetővé.

Hirdetés

Hirdetés

Érdemben több önerő kellene egy nagyobb lakás vásárlásához a fővárosban

Természetesen a korábban megvizsgált paraméterek több esetben feltételezésen alapulnak, emiatt érdemes megvizsgálni, hogy bizonyos változások hogyan hatnának a vevők lehetőségeire. A vizsgálat során a statisztikai adatokat, vagyis a négyzetméterárat és a jövedelmet adottságnak tekintettük.

1. Mi a helyzet, ha a jövedelem felét kiteheti a törlesztő?

Első körben érdemes lehet megvizsgálni, hogy mennyivel jobb helyzetben vannak a vevők, ha a bank a jövedelem terhelhetőségét a jogszabályi plafonig elengedi. Ez a fővárosi átlagbérnek megfelelő fizetés és legalább 10 évig fix kamatozású kölcsön esetén azt jelentené, hogy a bevételnek akár a fele is elmehetne a kölcsön törlesztésére.

Ilyen helyzetben a törlesztőrészlet akár 251 554 forint is lehetne, ekkora törlesztővel pedig már akár 34 millió forint 20 éves futamidejű lakáshitel is igényelhető. A minimális önerő mellett ez már egy 46 négyzetméter alapterületű, 42,5 millió forint vételárú lakás megvásárlását tenné lehetővé.

2. Érdemes a kamatcsökkenésre várni?

Érdemes azt is megnézni, hogy mennyivel lennének jobb helyzetben a vevők, ha a hitelkamatok érdemben csökkennének. Tételezzük fel, hogy az eredeti 6,40%-os kamathoz képest 1 százalékponttal olcsóbban, azaz 5,40 százalékos kamat mellett kapna hitelt az érdeklődő. Ha a jövedelem terhelhetősége az eredeti 40 százalékos szinten marad, akkor a kölcsönre havi 201 243 forint fordítható. Ez azonban az alacsonyabb kamat miatt már nagyságrendileg 29,5 millió forint 20 éves futamidejű lakáshitelre lenne elég.

A minimális 20% önerő mellett így már egy 36,8 millió forint értékű, 40 négyzetméter alapterületű fővárosi lakás is megvásárolhatóvá válna.

3. Megéri gyűjteni az önerőre?

Alternatívaként felmerülhet az is, hogy az ember több saját megtakarítást, önerőt fordít a vételárba. Nyilván ennek a lépésnek a kölcsönre nincs hatása. A 6,40 százalékos kamat mellett az átlagbér továbbra is az eredeti 27,2 millió forintos kölcsön törlesztését bírná el. A több önerő azonban nyilván megemeli a vételárat, így nagyobb alapterületű lakást lehetne megvenni.

Az eredeti példában szereplő 50 négyzetméter alapterületű, átlagos pesti lakás megvásárlásához ilyen körülmények között több közel 41% önerőre lenne szükség, ez megközelítőleg 18,7 millió forint saját megtakarítást jelent. Vagyis az önerő növelése nyilván segít megvenni a nagyobb lakást, de kérdés, hogy mennyi idő alatt lehet összespórolni a plusz pénzt és mi történik addig a lakásárakkal.

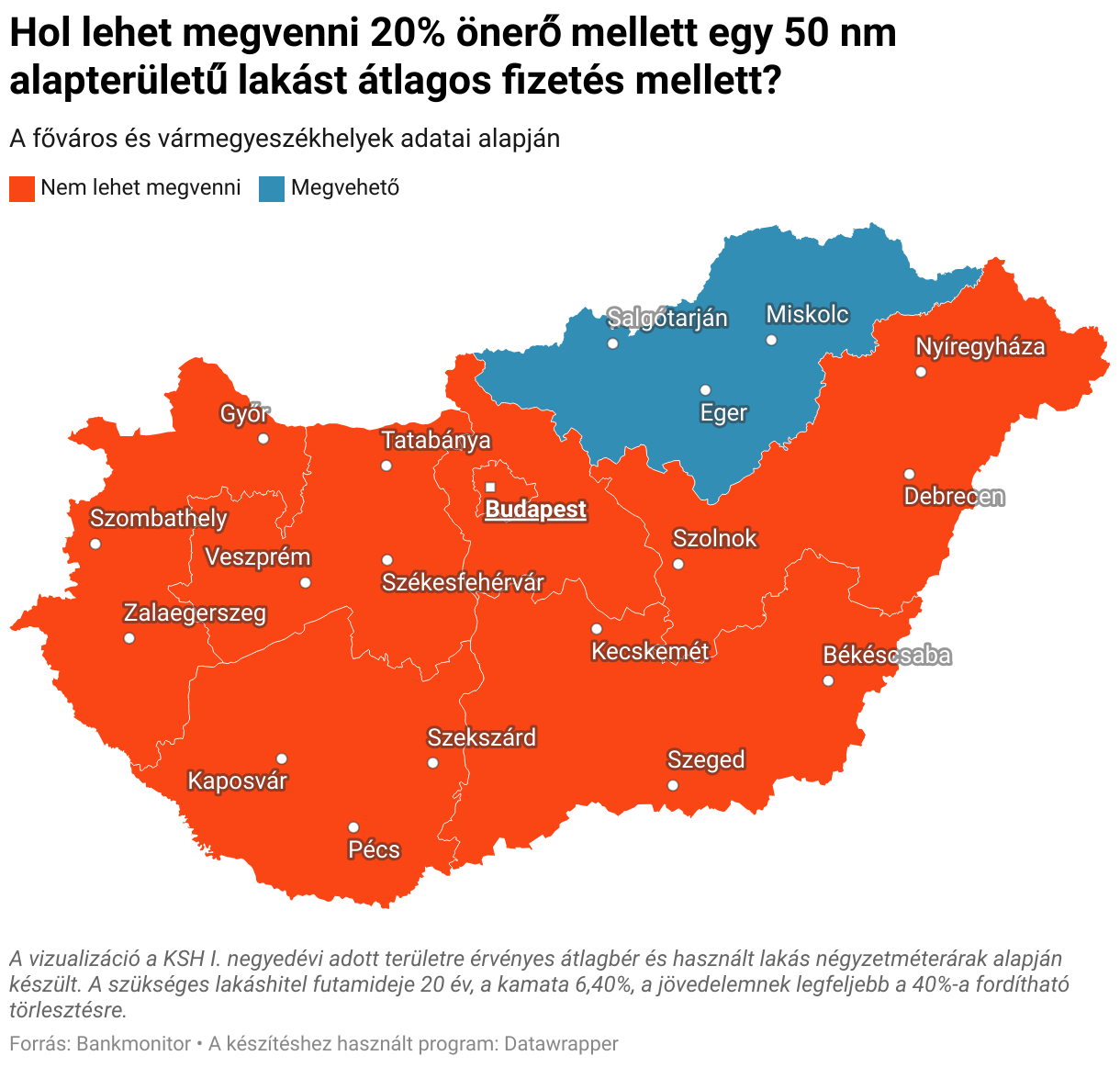

A legtöbb vármegyszékhelyen sem könnyű a helyzet

A KSH regionális bontásban megadja a vármegyeszékhelyekre érvényes lakásárakat is. Illetve megtudhatjuk az egyes régiókra érvényes átlagos nettó jövedelmet is.

Ezek a következőképpen alakultak 2024. első negyedévében:

- Közép-Dunántúl: a régió átlagos nettó jövedelme 395 423 forint volt. A régióban lévő vármegyeszékhelyeken egy átlagos használt lakás négyzetméterára 602 000 forint volt.

- Nyugat-Dunántúl: a régió átlagos nettó jövedelme 402 970 forint volt. A régióban lévő vármegyeszékhelyeken egy átlagos használt lakás négyzetméterára 593 000 forint volt.

- Dél-Dunántúl: a régió átlagos nettó jövedelme 349 245 forint volt. A régióban lévő vármegyeszékhelyeken egy átlagos használt lakás négyzetméterára 492 000 forint volt.

- Észak-Magyarország: a régió átlagos nettó jövedelme 340 631 forint volt. A régióban lévő vármegyeszékhelyeken egy átlagos használt lakás négyzetméterára 390 000 forint volt.

- Észak-Alföld: a régió átlagos nettó jövedelme 334 732 forint volt. A régióban lévő vármegyeszékhelyeken egy átlagos használt lakás négyzetméterára 543 000 forint volt.

- Dél-Alföld: a régió átlagos nettó jövedelme 344 524 forint volt. A régióban lévő vármegyeszékhelyeken egy átlagos használt lakás négyzetméterára 522 000 forint volt.

Mi a helyzet, ha egy 50 négyzetméter alapterületű átlagos lakást szeretnénk vásárolni átlagfizetésből valamelyik vármegyeszékhelyen 20% önerő mellett? Induljunk ki abból, hogy a kamat jelen esetben is 6,40%, a lakáshitel futamideje 20 év, a bank a fizetésünk 40 százalékáig engedi el a hitel törlesztőrészletét.

Sajnos itt sem túl rózsás a helyzet, egyedül az észak-magyarországi régióban lehetne megvalósítani a vásárlást ezekkel a feltételekkel, vagyis Miskolcon, Egerben és Salgótarjánban lehetne megvenni a régiós átlagbérből egy 50 négyzetméter alapterületű átlagos lakást.

Mivel régiós átlagokból indultunk ki, így elképzelhető, hogy az egyes konkrét vármegyeszékhelyre érvényes adatokból más érték jött volna ki, de ilyenek nem álltak teljes körűen rendelkezésre.

A jó hír, hogy a helyzet nem olyan rossz, mint Budapesten, a legtöbb esetben ugyanis nem sok kellett volna a sikeres vásárláshoz. Már 30% önerővel is számos régióban a vármegyeszékhelyeken meg lehetett volna vásárolni a példában szereplő 50 négyzetméteres lakást. (Egyedül az észak-alföldi régióban kellett volna ennél is több megtakarítás a vásárláshoz.)

Akkor pedig már az összes régióban sikeres lenne a vásárlás, ha a bankok a törlesztőrészletet elengednék a jövedelem feléig.