Márton 44 éves, kétgyerekes családapa, aki mindig arra készült, hogy egy autóbaleset vagy egy munkahelyi sérülés borítja fel az életét. Évekkel ezelőtt kötött is egy balesetbiztosítást, hogy nyugodtabban aludjon. Aztán egy rutin szűrésen kiderült, hogy magas vérnyomása mellett egy komolyabb szívprobléma is meghúzódik nála, amit azonnali beavatkozással kellett kezelni. A táppénz és a lábadozás hónapjai alatt Márton rájött: a biztosítása, amire annyira büszke volt, egyetlen forintot sem fizetett ki, mert nem baleset történt vele, hanem betegség. Ekkor szembesült vele, hogy a balesetbiztosítás és a kritikus betegségek biztosítása két teljesen más kockázatra nyújt védelmet. Jellemzően a kettő közül sokan csak az egyiket ismerik igazán.

Mire jó a balesetbiztosítás?

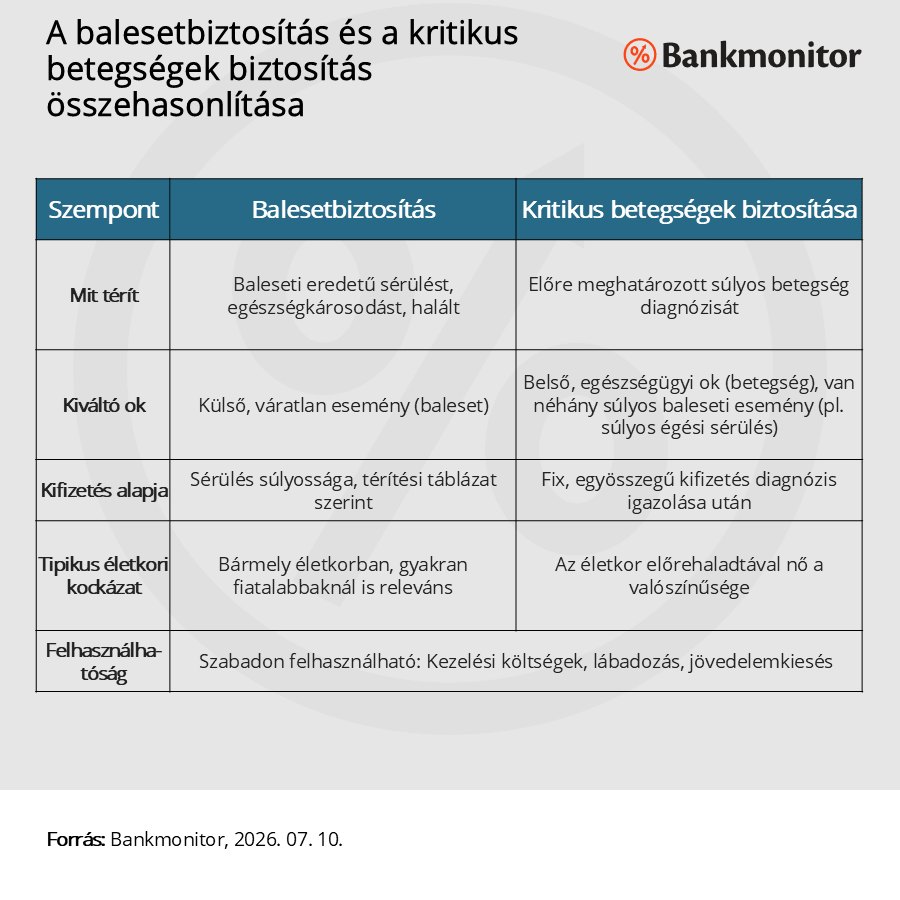

A balesetbiztosítás olyan váratlan, külső hatásra bekövetkező eseményekre nyújt védelmet, amelyek baleset következtében érik a biztosítottat: törések, égési sérülések, baleseti eredetű maradandó egészségkárosodás, vagy akár baleseti halál esetén. A kifizetés jellemzően a sérülés súlyosságától függ, és sok esetben rögzített térítési táblázat alapján történik, tehát előre kiszámítható, hogy egy adott sérülés esetén mekkora összegre számíthatunk.

Fontos tudni, hogy a balesetbiztosítás kizárólag akkor fizet, ha az esemény baleseti eredetű. Ha valakinél betegség, krónikus állapot vagy szervezeti elhasználódás áll a károsodás hátterében, a balesetbiztosítás nem nyújt fedezetet.

Hirdetés

Hirdetés

Mire jó a kritikus betegségek biztosítása?

A kritikus betegségek biztosítása (más néven diagnózis alapú vagy súlyos betegségekre szóló biztosítás) egészen más logika mentén működik. Ez a módozat nem a baleset tényét, hanem egy előre meghatározott, súlyos betegség diagnózisát téríti. Ilyenek jellemzően a rosszindulatú daganatos megbetegedés, a szívinfarktus, a stroke, a veseelégtelenség vagy bizonyos idegrendszeri betegségek. A kifizetés egy összegben történik, amint az orvosi diagnózis igazolást nyer, függetlenül attól, hogy a biztosított ténylegesen milyen kezelési útra kényszerül.

Ennek a fedezetnek az az igazi ereje, hogy nem a munkaképtelenség tartamához vagy a kezelés költségeihez van kötve, hanem egy fix összeget biztosít, amit a biztosított szabadon felhasználhat – legyen szó kiegészítő magánkezelésről, jövedelemkiesés pótlásáról vagy akár a család napi kiadásainak fedezéséről a nehéz időszakban.

A legfontosabb különbségek a két biztosítás között.

Miért éri meg a két biztosítást együtt megkötni?

A két módozat nem versenytársa, hanem kiegészítője egymásnak. A balesetbiztosítás azokra a hirtelen, kiszámíthatatlan helyzetekre ad választ, amikor egy pillanat alatt változik meg minden: egy elcsúszás a jeges járdán, egy közlekedési baleset, egy munkahelyi sérülés. A kritikus betegségek biztosítása ezzel szemben azokra a lassabban kibontakozó, ám legalább annyira megrázó helyzetekre készít fel, amikor a diagnózis önmagában is egzisztenciális válsághelyzetet teremt még mielőtt bármilyen kezelés elkezdődne.

A statisztikák is ezt támasztják alá: bár a balesetek gyakran drámaibbak és láthatóbbak, valójában a súlyos betegségek – elsősorban a szív- és érrendszeri megbetegedések, illetve a daganatos kórképek – okozzák a keresőképtelenség és a korai elhalálozás jelentős részét Magyarországon. Aki csak balesetre biztosítja magát, valójában a kockázatok kisebbik szeletére készül fel.

Kinek melyik módozat fontosabb?

Nincs egyetlen univerzális válasz, hiszen az egyéni élethelyzet, az egészségi állapot, a családi kórtörténet és a foglalkozás is befolyásolja, melyik kockázat a hangsúlyosabb. Aki fizikai munkát végez, gépekkel vagy közlekedési eszközökkel dolgozik, annál a baleseti kockázat értelemszerűen magasabb. Ugyanakkor a családban előforduló szív- és érrendszeri betegségek vagy daganatos megbetegedések komoly jelzésértékkel bírnak a kritikus betegségek elleni védelem fontosságára nézve.

A legtöbb esetben a legmegnyugtatóbb megoldás az, ha valaki mindkét kockázati kört lefedi – akár egy kombinált konstrukció, akár két külön szerződés formájában, hiszen így sem a hirtelen balesetek, sem a lassabban kialakuló, de legalább ilyen súlyos egészségügyi diagnózisok nem érik felkészületlenül.

Ne várd meg a diagnózist

Márton története jól mutatja, hogy a biztonságérzet, amit egy biztosítás ad, csak akkor ér valamit, ha valóban arra a kockázatra nyújt védelmet, amivel ténylegesen szembesülhetünk. Érdemes tehát alaposan átgondolni, hogy az életünkben mekkora súllyal van jelen a baleseti kockázat, és mekkorával a súlyos betegségek veszélye, majd ennek megfelelően kialakítani a védelmet.

Ha szeretnéd megtudni, hogy a saját élethelyzetedhez, korodhoz és családi hátteredhez képest melyik megoldás – vagy megoldások kombinációja – nyújtja a legjobb védelmet, érdemes körülnézned a Bankmonitor biztosítási kalkulátorában, ahol néhány kattintással összehasonlíthatod a hazai biztosítók ajánlatait, és megtalálhatod a számodra leginkább megfelelő fedezetet.