Egy fiatal házaspárnak 50 millió forint lakáshitelre lenne szüksége álmai otthonának megvásárlásához. Jogosultak az Otthon Startra és a CSOK Pluszra is, mégis valamiért a két támogatott hitel kombinálását választották. De mi vezetett ehhez a döntéshez?

Tamás és Nikolett egy fiatal, 30 éves házaspár lakást szeretne vásárolni Budapesten. A kiszemelt új otthon vételára 90 millió forint, melyhez – örökségből – 40 millió forint saját megtakarítást tudnak felhasználni.

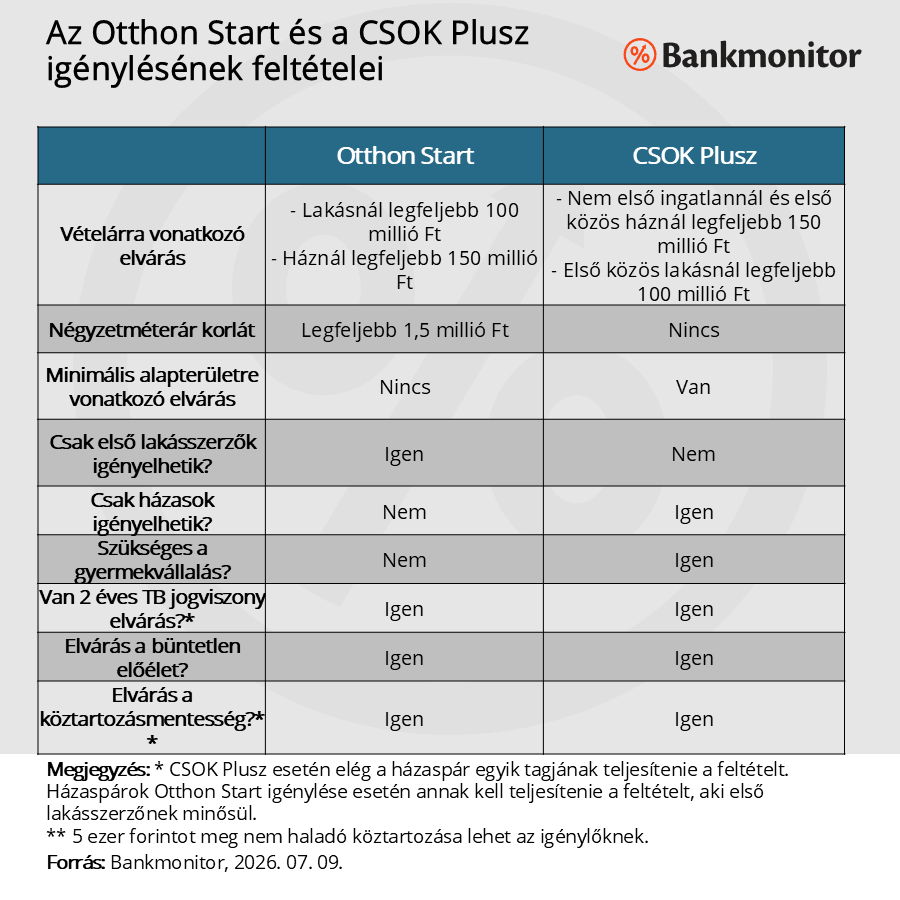

Vagyis a párnak 50 millió forint lakáshitelre lenne szüksége. Első lakásszerzőnek minősülnek, gyermeket is szeretnének, a többi jogszabályi előírás – lakásméret, vételár, TB-jogviszony… – is rendben van, a pár tehát jogosult lenne az Otthon Startra és a CSOK Pluszra is.

Mindkét kedvezményes hitel maximális összege 50-50 millió forint, vagyis egy hitelből is megfinanszírozhatnák a vásárlást, ők mégis a két kedvezmény összekombinálása mellett döntöttek.

„Mi végül 35 millió forint Otthon Start hitelt és 15 millió forint CSOK Pluszt igényeltünk. Ezzel mindkét támogatás előnyeit ki tudtuk használni.” Árulta el a Bankmonitor szakértőinek Nikolett.

Hirdetés

Hirdetés

Kik vehetik fel az Otthon Startot, CSOK Pluszt?

Az alapkérdés az, hogy melyik hitelre jogosult egyáltalán az érdeklődő.

Természetesen ez befolyásolja az igénylőket: azt a támogatást tudják kihasználni, amelyikre jogosultak.

Tamás és Nikolett azonban abban a szerencsés helyzetben vannak, hogy mindkét kedvezmény feltételeit teljesíteni tudják.

Még a CSOK Plusz összege szempontjából lényeges lehet az, hogy a vállalt babával, babákkal együtt összesen hány gyermek lesz a családban:

- Ha a meglévő és vállalt gyermekek száma egy, akkor legfeljebb 15 millió forint CSOK Plusz igényelhető.

- Ha a meglévő és vállalt gyermekek száma kettő, akkor legfeljebb 30 millió forint CSOK Plusz igényelhető.

- Ha a meglévő és vállalt gyermekek száma három vagy több, akkor legfeljebb 50 millió forint CSOK Plusz igényelhető.

Tamás elmondása alapján azonban ez sem befolyásolta a döntésüket. „Alapvetően több gyereket, nagy családot szeretnénk. Így szóba került közöttünk az is, hogy a CSOK Pluszból nagyobb összeget veszünk fel.”

De akkor mi alapján döntött a pár a két hitel felvétele mellett?

A kamat ugyanannyi, de más kondíciókban komoly eltérések lehetnek

Mindkét támogatott hitel kamata fix, évi 3 százalékban van maximalizálva. Így a törlesztő is nagyon hasonlóan alakulhat. (Az Otthon Startnál nagyobb a verseny a bankok között, ott több 3 százalék alatti kamatajánlatot is lehet látni.)

A CSOK Pluszt igénylők például mentesülnek a vagyonszerzési illeték megfizetése alól is. Ez önmagában Tamás és Nikolett számára 3,6 millió forint megtakarítást eredményez. (Az illeték ugyanis alapesetben a vételár 4 százalékát teszi ki.)

A futamidő alatt született gyermekek után is külön kedvezmény jár a CSOK Plusznál:

- Az első baba érkezésekor a család kérheti a törlesztési kötelezettség egyéves szüneteltetése. Ezen idő alatt nem kell semmit a hitelre fizetni. A kamatot azonban nem engedik el, azt a hátralévő futamidő alatt kell megfizetni. A futamidőt meghosszabbítja a bank a moratóriumot kérők számára annak érdekében, hogy a törlesztőrészlet ne emelkedjen.

- A második babától minden újabb gyermek születésekor elengednek 10-10 millió forintot a fennálló tartozásból.

Az Otthon Starthoz nem kapcsolódnak ilyen plusz kedvezmények, lehetőségek. Ezek után azonban joggal felmerülhet a kérdés, hogy a fiatal pár miért nem igényelt 50 millió forintnyi CSOK Pluszt?

Komoly következményekkel jár, ha nem születik meg a vállalt baba

A sok extra kedvezmény mellé azonban egy plusz kötelezettség is kapcsolódik a CSOK Pluszhoz. A vállalt gyermekeket ugyanis „teljesíteni” kell határidőre. (Egyébként a születés és az örökbefogadás is teljesítésnek tekinthető a támogatás szempontjából.)

Ha nem születik meg időben a gyermek, akkor az addig kapott kamattámogatást büntetéssel növelten – ennek mértéke a jegybanki alapkamat 5 százalékponttal növelt értékének felel meg – kell visszafizetni. Itt súlyos milliókról lehet szó, amit egy összegben kellene kifizetnie a párnak. Ráadásul a kamatkedvezmény is megszűnne, így a havi törlesztő is megemelkedne.

„Három gyermeket vállalni hatalmas felelősség. Hiába tervezünk nagy családot, ekkora kockázatot nem szerettünk volna a hitelünk mellé.” árulta el Nikolett.

Az arany középutat választotta a pár

Végül egy köztes megoldás született: a pár a CSOK Plusz igénylésével elérte azt, hogy illetékmentes legyen a lakásvásárlás.

A 15 millió forintos kölcsönösszeghez elegendő egy gyermeket vállalni, és ezt a házaspár még bevállalta. Ha megérkezik egy második baba is a családba, akkor a 10 millió forintos tartozáselengedés is – legalább részben – érvényesíthető a CSOK Plusz esetében.

„Megtaláltuk az arany középutat. A 15 millió forint CSOK Plusz még az az összeg, amellyel az illetékmentességet és esetlegesen a tartozáselengedést is ki tudjuk használni. Ekkora összegnél pedig még a büntetés is kezelhető abban az esetben, ha mégsem születne egy gyermekünk sem.” Árulta el a Bankmonitor szakértőinek Tamás.

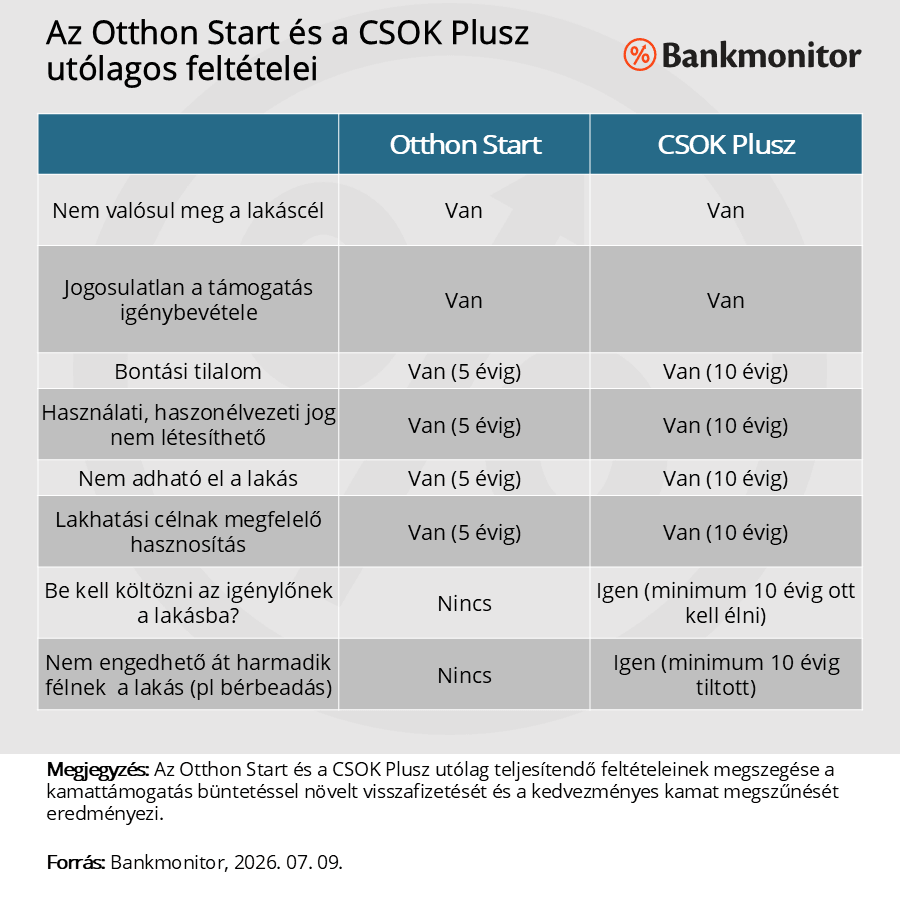

Az utólagos feltételekben is van eltérés, de ezek nem számítottak a döntésnél

Nemcsak az igénylési feltételekben és a kondíciókban van eltérés, hanem az utólagos feltételek is különböznek a két támogatásnál.

Mindkét esetben büntetést von maga után, ha a lakáscél – vásárlás, építés – nem valósul meg. Illetve az is retorziókkal jár, ha utólag kiderülne, hogy a kedvezményt jogtalanul használták fel.

Az Otthon Start esetében azonban rövidebb ideig, jellemzően 5 évig kell az elvárásokat teljesíteni, a CSOK Plusznál ez 10 év. Ráadásul az Otthon Start nem várja el, hogy az igénylő beköltözzön a lakásba, azt akár bérbe is adhatja az adós.

„Tisztában voltunk azzal, hogy a CSOK Plusz bevonásával be kell költöznünk az új lakásba és ott is kell élnünk legalább 10 évig. Ez azonban illeszkedik a terveinkhez, hosszú távra kerestünk új otthont magunknak.” árulta el Nikolett a Bankmonitor szakértőinek.

Minden élethelyzet más és más: nem biztos, hogy másnak is az a jó megoldás, ami Tamásnak és Nikolettnek ideális volt. Éppen ezért érdemes mindenkinek kalkulálnia, és adott esetben szakértővel is egyeztetni a végleges döntés előtt.