Sokszor észrevétlenül havi 10-20 ezer forint is kifolyik a kezedből apróbb, hirtelen jött kiadásokra. Ugyanakkor, ha a nyugdíjas évekről vagy nagyobb célokról van szó, ezt az összeget félretenni sokak számára lehetetlen küldetésnek tűnik. Pedig ha ezt a kis összeget a hónap elején automatikusan elteszed, az életszínvonaladon jó eséllyel meg sem fogod érezni. A számládon viszont 25 év múlva több mint 5,6 millió forint gyűlhet össze belőle, aminek a felét tisztán a hozamok termelhetik ki.

„Nincs elég pénzem ahhoz, hogy félretegyek.” Ez az egyik leggyakoribb kifogás, amit hallani lehet a megtakarítások kapcsán, és talán te is ezt mondod magadnak hónapról hónapra. Sokan úgy gondolják, hogy havi 10 000 vagy 20 000 forint túl kevés ahhoz, hogy érdemben megváltoztassa a jövőjüket. Bár ez az összeg a mindennapokban nagyon is számít, egy kisebb bevásárlás vagy a rezsi egy része is kitelhet belőle, a hónap végére sokszor mégis észrevétlenül elfolyik nem feltétlenül szükséges dolgokra.

A valóság azonban az, hogy a kis összegekkel való elindulás a pénzügyi célok elérése felé tett egyik legfontosabb lépés. Ennek pedig van egy kőkemény matematikai és egy még erősebb pszichológiai oldala is.

A matematikai valóság: a kis összegek láthatatlan ereje

Kezdjük a száraz tényekkel. Sokan azért halogatják a havi 10 000 forintos megtakarítást, mert 20-25 éves távlatban gondolkodni rémisztőnek tűnik, és úgy érzik, ennyi pénz nem hoz valódi változást. De mi történik, ha ezt az összeget nem éled fel, hanem hagyod dolgozni egy alacsony kockázatú, 3%-os reálhozamot, vagyis infláció feletti hozamot termelő megtakarításban?

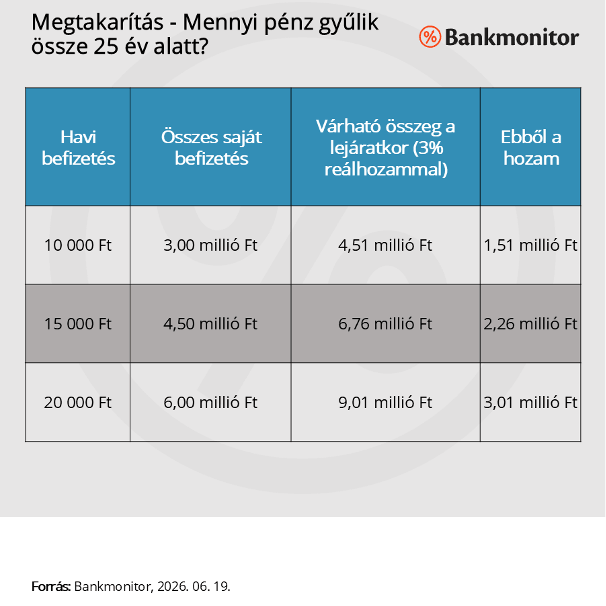

Nézzük meg, mekkora tőke gyűlik össze a különböző havi összegekből 25 év alatt:

25 év múlva a havi 10 000 forintodból 5,6 millió forint lehet. Ez az összeg komoly támaszt adhat a nyugdíjas éveidre, vagy akár segítheted vele a gyermekeid, unokáid elindulását.

És ami a legszebb: a végösszegből 2,6 millió forintot tisztán a hozamok tettek hozzá, nem te kerested meg munkával. Ha havi 20 000 forintot teszel félre, a lejáratkor 11,2 millió forint várhat rád, amiből 5,2 millió forint lehet a hozam.

Ezek nem világmegváltó összegek, de a semminél még ez is végtelenszer több.

A pszichológiai trükk: a láthatatlan megtakarítás

Bár a matematika meggyőző, a valódi csoda a pszichológiában rejlik. Ha a hónap elején, amikor megérkezik a fizetésed, azonnal átutalsz 10 000 forintot egy külön megtakarítási számlára, az agyad és a pénztárcád automatikusan alkalmazkodik. Ezt a módszert hívják úgy a pénzügyben, hogy „fizess magadnak először”.

Mi történik ilyenkor? Azt a 10 000 forintot kiesett pénzként kezeled. Az életedet, a számláidat és a költéseidet úgy szervezed meg a hónap hátralévő részében, mintha az a pénz nem is létezett volna.

Egy nagyon szűkös pénzügyi helyzetet leszámítva ezt a hiányt valószínűleg nem fogod megérezni. Talán egy picit tudatosabban vásárolsz a hétköznapokban, vagy lemondasz egy-két hirtelen jött, impulzív kiadásról. De az életszínvonalad, a boldogságod és a mindennapi kényelmed nem feltétlenül változik érdemben.

Sikerülhet az életedet 10 000 forinttal kevesebből megoldani anélkül, hogy bármiről komolyan lemondanál. Ezt az észrevétlen összeget pedig olyan célra fordíthatod, ami a te vagy a családod jövője szempontjából valóban fontos.

Hirdetés

Hirdetés

Hogyan induljon el már ezen a héten?

A megtakarítás titka nem a tökéletes pillanat megvárása, hanem a szokás kialakítása.

- Állíts be rendszeres utalást a fizetésed utáni napra! Így nem kell minden hónapban újra döntened, és nem kell újra megküzdened a kísértéssel.

- Kezdd kicsiben! Ha a 20 000 forint soknak tűnik, indulj havi 10 000 forinttal. A lényeg, hogy az idő elkezdjen neked dolgozni.

- Használd ki az állami támogatást! Ha nyugdíjcélra teszel félre például nyugdíjbiztosítással, az állam a befizetéseid után 20% adó-visszatérítést adhat az szja-dból, ami tovább növelheti a fenti táblázat számait.

Ne várj arra, hogy majd egyszer sok pénzed lesz. Sosem késő elkezdeni. Építsd a jövődet észrevétlenül, lépésről lépésre.

De miért érdemes ezt a pénzt kifejezetten a nyugdíjra szánni?

Talán megfordult már a fejedben, hogy miért éppen a 20-25 év múlva esedékes nyugdíjra érdemes fókuszálni, amikor a jelenben is ezer helyre kell a pénz. A válasz abban a demográfiai valóságban rejlik, amivel mindenkinek szembe kell néznie.

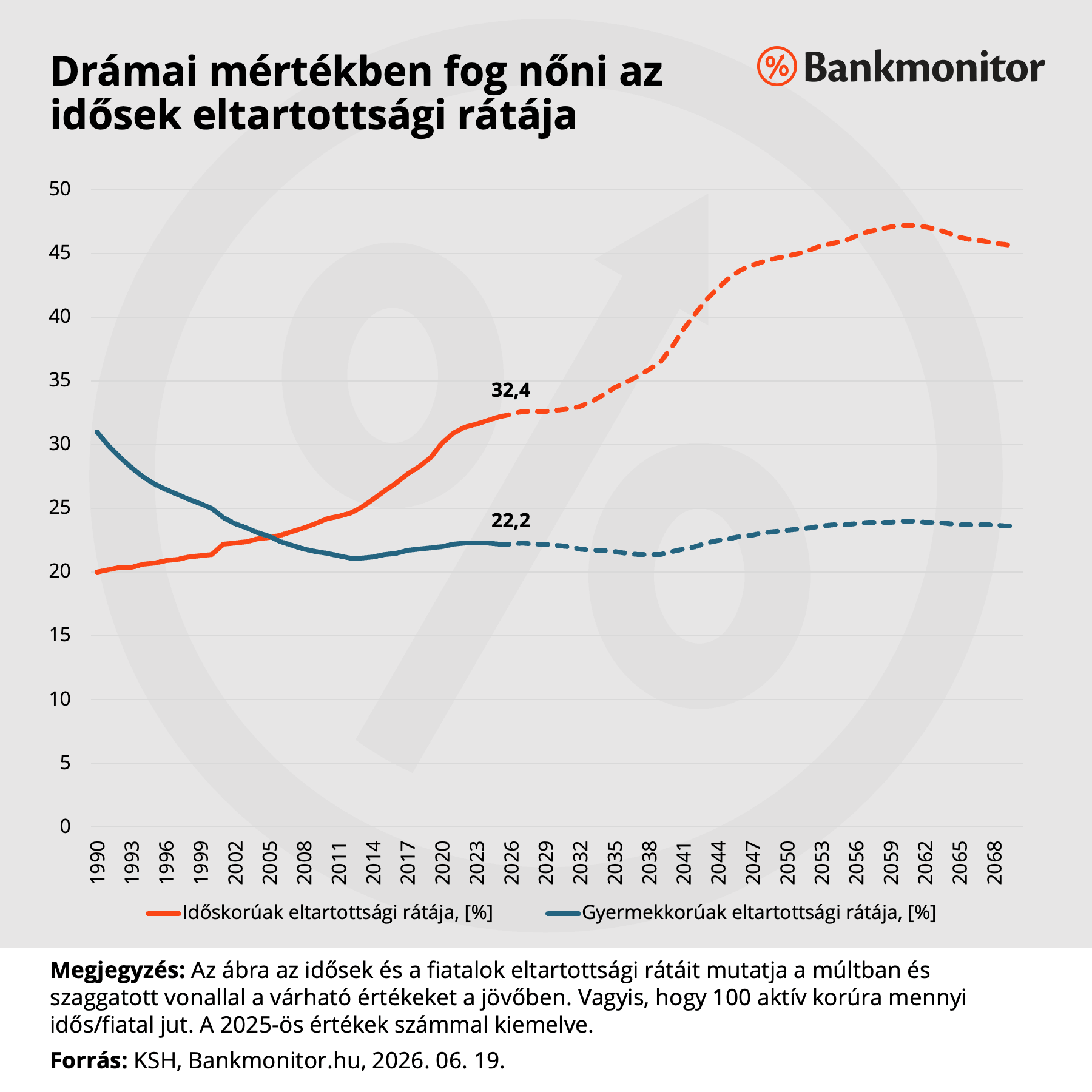

Magyarország társadalma gyorsan öregszik. Míg egy évtizede még kedvezőbb volt a helyzet, ma 100 aktív korú, vagyis 15-64 éves magyarra már 32 darab 65 év feletti személy jut. Ez az arány a csökkenő születésszámok és a növekvő várható élettartam miatt folyamatosan romlik.

Mit jelent ez a gyakorlatban? A jelenlegi, felosztó-kirovó állami nyugdíjrendszerben a mindenkori aktív dolgozók befizetéseiből finanszírozzák a nyugdíjakat. Ahogy egyre kevesebb a járulékfizető és egyre több a nyugdíjas, az állami rendszer egyre nehezebben bírja a nyomást.

Bár állami nyugdíj valószínűleg mindig lesz, a szakértők szerint az állami ellátás a jövőben jó eséllyel még a mainál is alacsonyabb életszínvonalat fog nyújtani.

Az időskori öngondoskodás ma már nem csupán okos pénzügyi döntés, hanem kőkemény kényszer. Ha ma nem teszel félre havi 10-20 ezer forintot a saját jövődre, időskorodban sokkal fájdalmasabb kompromisszumokat kellhet kötnöd.

Sosem késő elkezdeni! Építsd fel a saját biztonsági hálódat észrevétlenül, lépésről lépésre.

Nézd meg a Bankmonitor kalkulátorával, hogy a te helyzetedben, életkorod és havi megtakarítási összeged alapján, milyen komoly vagyonná nőhet a megtakarításod, és mekkora extra támaszt jelenthet ez a nyugdíjas éveidben!