2021. januárjától már a személyi hiteleknél is elérhető fogyasztóbarát minősítéssel kölcsön. Jelenleg 6 pénzintézet kapta meg a minősítést, közülük 5 bank kínálatában már meg is jelent a Minősített Fogyasztóbarát Személyi Hitel (MSZH). A közös minősítéstől függetlenül azonban az egyes banki ajánlatok jelentősen eltérhetnek egymástól.

A személyi kölcsönök egy teljesen új típusa jelent meg az idei évben: a Minősített Fogyasztóbarát Személyi Hitelnek számos, az MNB által támasztott speciális elvárásnak kell megfelelnie.

A lényegesebb előírások a következők:

- Kamatplafon került kialakításra. (A hitel kamata 500 ezer forintot meghaladó hitelösszeg esetén a referencia kamatot legfeljebb 10 százalékponttal, az ennél kisebb hitelösszeg esetén pedig 15 százalékponttal haladhatja meg.)

- A kamat a futamidő végéig fix kell legyen.

- A futamidő legfeljebb 7 év lehet.

- A folyósítási díj legfeljebb a hitelösszeg 0,75%-a lehet. (Online igénylés esetén nem számítható fel folyósítási díj.)

- Teljes online igénylési folyamatot szükséges biztosítani (A bank meglévő ügyfeleinek 2021.04.01-től, új ügyfelek számára pedig 2021.07.01-től.)

- A befogadástól a folyósításig – pozitív bírálat esetén – legfeljebb 3 munkanap telhet el. (Online igénylés esetén ez a határidő csupán 2 munkanap.)

- Az előzetes tájékoztatás során a banknak át kell adnia a hitelfolyamat során szükséges összes dokumentumot tartalmazó ellenőrző-listát.

- A kérelem beadását követően kötelező ajánlatot kap az ügyfél, és az abban foglalt feltételeknek megfelelően kell megkötnie a pénzintézetnek a szerződést az igénylővel. (Az ajánlatnak legalább 3 munkanap az érvényességi ideje.)

Több előnye is lehet egy fogyasztóbarát személyi kölcsönnek a normál személyi hitelekkel szemben, ettől függetlenül az egyes banki ajánlatok jelentős mértékben eltérhetnek.

Hirdetés

Hirdetés

Mikor, melyik bank ajánlatát érdemes választani?

Jelenleg 6 pénzintézet nyerte el a jegybank minősítését, ezek közül 5 banknál már elérhető fogyasztóbarát személyi hitel.

1. Ha kisebb összegre lenne szükség, akkor érdemes a Takarékbank, vagy a Cetelem Bank ajánlatát választani, ezen pénzintézeteknél a legkisebb – 300 ezer/500 ezer Ft – a minimálisan igényelhető hitelösszeg.

2. A fiatalabbaknak érdemes a Cetelem Bankot, az OTP Bankot, vagy éppen a Takarékbankot felkeresniük: ezen pénzintézeteknél már 20, 21 évesek is igényelhetnek személyi kölcsönt.

3. Nem érdemes a Budapest Bankhoz fordulniuk azon érdeklődőknek, akik nem olyan rég helyezkedtek el az új munkahelyükön. Ott ugyanis legalább 1 éves folyamatos munkaviszonyt várnak el az igénylőtől.

4. Ha az igénylő jövedelme elég magas – legalább 300-400 ezer forint – és nem szeretne több millió forintot felvenni, akkor először a Budapest Bankot, vagy a Takarékbankot érné meg felkeresnie. Ezen pénzintézeteknél ugyanis a jövedelem alapján – a hitelösszeg és a futamidő nagyságától függetlenül – megkaphatják a legnagyobb kedvezményt. (A jövedelem adott banknál vezetett számlára érkeztetését is elvárhatja az adott pénzintézet.)

5. A kisebb jövedelműeknek érdemes lehet a Takarékbankhoz, vagy a Cetelem Bankhoz fordulniuk, náluk nagyságrendileg 150 ezer forintos nettó jövedelem mellett is már fel lehet venni MSZH kölcsönt. (Például az OTP-nél és a Budapest Banknál a minimális jövedelemelvárás nettó 250 ezer forint.)

Nem feltétlenül a fogyasztóbarát személyi kölcsön lesz a legkedvezőbb ajánlat

Az MSZH mellett természetesen megmaradtak a normál személyi kölcsönök is, ezekről sem szabad megfeledkezni akkor, amikor valaki kölcsönfelvételen gondolkodik. Sőt, sok esetben még ezen konstrukciók kondíciói kedvezőbbek is a fogyasztóbarát konstrukcióknak.

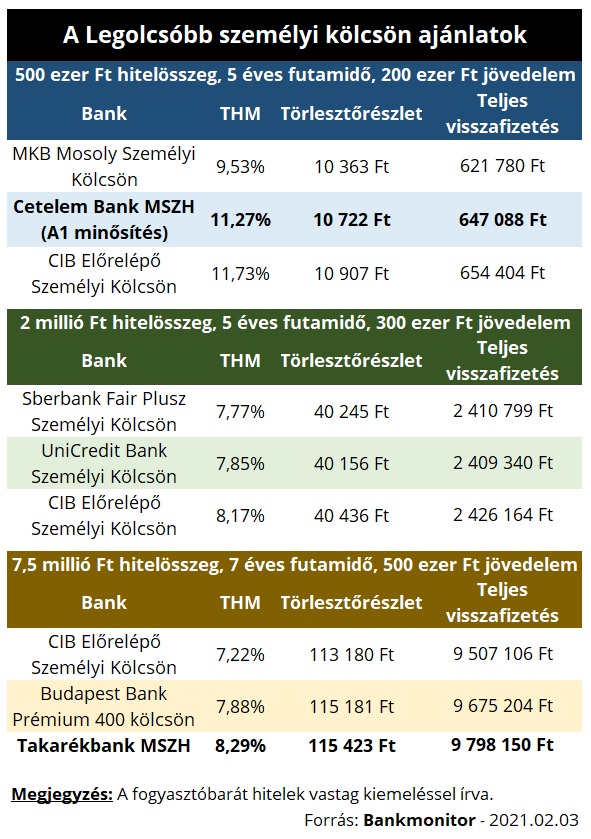

A Bankmonitor Személyi Kölcsön Kalkulátora alapján jelenleg 3 teljesen eltérő ügyfél – hitelösszeg, futamidő, jövedelem – esetén is fel tudja venni a normál személyi kölcsön a versenyt az MSZH konstrukciókkal. Sőt, egyik esetben sem fogyasztóbarát konstrukció volt a legolcsóbb.

Ugyanakkor a kondíciókon kívül számos előnye van az MSZH konstrukciónak – gyors bírálat, kötelező ajánlat, szükséges dokumentum lista -, amit nem szabad elfelejteni a kölcsön kiválasztásakor.