Egy 2022. áprilisi felmérés a világ számos országának átlagnyugdíj-adatait hasonlította össze. Magyarország a legrosszabb európai értékek egyikét produkálta, de most eggyel tovább mentünk és a vásárlóerő szempontjából is megvizsgáltuk az idősek helyzetét. Sajnos sok jó hírrel most sem szolgálhatunk.

Néhány héttel ezelőtt megírtuk, hogy egy nemzetközi felmérés szerint a magyar átlagnyugdíj összege 25 európai ország rangsorában a nem túlzottan előkelő 20. helyre volt elegendő. Olvasói levélben többen is felvetették, hogy a nominális összehasonlításon túl érdekes lenne a nyugdíjak tényleges vásárlóerejét is összemérni. Az ő kedvükért most bemutatjuk, milyen helyzetben vannak a magyar idősek a bevételük vásárlóértékének szempontjából.

Hirdetés

Hirdetés

Miért nem mutatnak teljes képet az átlagnyugdíjak?

A fogyasztók vásárlóerejét alapvetően két tényező határozza meg: a rendelkezésre álló jövedelem, illetve a megvásárolni kívánt termékek és szolgáltatások árszínvonala. Elképzelhető, hogy két ember közül az alacsonyabb bevételűnek magasabb a vásárlóereje, mert az egyéni fogyasztói kosarának kifizetésére a saját jövedelmének kisebb része is elegendő. Éppen ezért a különböző csoportok helyzetének megfigyelésekor érdemes mindkét tényezőt szem előtt tartani.

Hogyan hasonlíthatjuk össze az idősek vásárlóerejét?

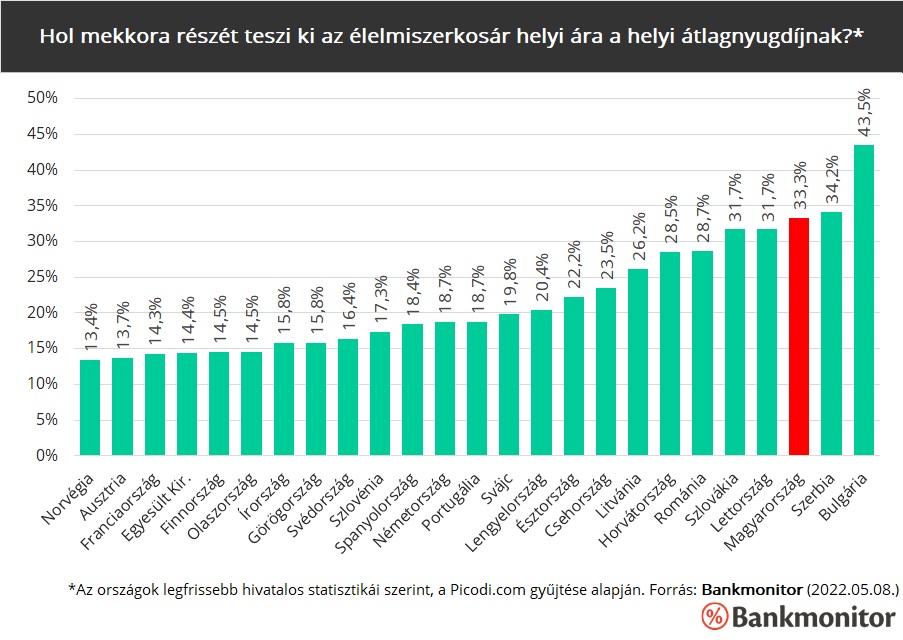

A már korábban hivatkozott felmérés erre is figyelmet fordít, és az egyes országok átlagnyugdíjait a helyi árakkal is összeveti. Kutatásuk során minden országban megvizsgálták egy azonos összetételű élelmiszerkosár árát: a kosárban 6 kg kenyér, 3 kg rizs, 20 db tojás, 12 liter tej, 5 liter joghurt, 1,5 kg sajt, 3 kg hús, 3 kg hal, 9 kg gyümölcs és 15 kg zöldség szerepel. Az Egészségügyi Világszervezet (WHO) szerint ez a kosár képes fedezni egy átlagos idős ember egy havi minimális élelmiszerszükségleteit.

Az élelmiszerkosár értéke magyar árakkal számolva kb. 50 000 forint lett, amellyel Magyarország a középmezőnybe tartozik. A legolcsóbb európai országokban 30-40 000 forint közötti áron is megvásárolható ugyanez a havi élelmiszercsomag, míg a legdrágább helyeken 70-90 000 forintos árakkal is találkozhatunk. Sőt, Svájcban kiugróan magas, 120 000 forintot meghaladó összeget kell érte fizetni.

Vásárlóerőben még hátrébb kerültünk a rangsorban

Ezeknek az adatoknak a segítségével már felállíthatjuk az európai országok nyugdíjasainak rangsorát a jövedelmük relatív vásárlóereje szerint, így a korábbinál is pontosabb képet kaphatunk a magyar idősek helyzetéről. A legjobb helyzetben a norvég, osztrák és francia nyugdíjasok vannak: ők az állami nyugdíjuk kb. 13-14 százalékából megvásárolhatják a szóban forgó élelmiszer-mennyiséget. Az utolsó három helyen Magyarország, Szerbia és Bulgária végzett, ezekben az országokban az átlagnyugdíj 33% és 44% közötti részét kell az említett bevásárlásra fordítani. (Az összes európai nyugdíjas létszámokkal súlyozott átlaga kb. 18%-os arány lett, amely alig több a magyar érték felénél!)

Elmondhatjuk tehát, hogy Magyarország a nominális átlagnyugdíj szerint még a 20. helyen végzett, de a nyugdíjak vásárlóereje szempontjából már a 23. helyre csúsztunk le az európai országok körében. Horvátország, Lettország és Románia az a három ország, amelyek átlagnyugdíj alapján gyengébben teljesítenek hazánknál, de vásárlóerőben már képesek voltak előzni. A magyar átlagnyugdíj így az egyik legkevesebbet éri egész Európában. Még egy lapáttal rátesz erre a száguldó hazai élelmiszer-infláció, mivel az idősekre jellemző fogyasztói kosárban az élelmiszerek a szokásosnál nagyobb arányban szerepelnek.

A magyar nyugdíjrendszer egy lábon áll

A felmérés csak az állami nyugdíjpillérből származó jövedelmeket vette figyelembe, de számos európai országban további nyugdíjpillérek (pl. foglalkoztatói pillér, megtakarításokkal feltőkésített pillér) is léteznek. A következő évtizedekben rendkívül fontos kérdés lesz, hogy hány lábon áll az egyes országok nyugdíjrendszere, mert a jelenlegi demográfiai folyamatok következtében az állami pillér fenntarthatósága egyre nehezebb. Ez Magyarország számára különösen rossz hír, mert nálunk az időseknek szinte kizárólag az állami nyugdíjból származik bevételük, a többi pillér vagy nem is létezik, vagy kifejezetten gyenge. Elképzelhető, hogy a nyugdíjkassza egyensúlyának megőrzése érdekében a nyugdíjkorhatár további fokozatos emeléseire lesz szükség.

Jó megoldás-e a nyugdíj-előtakarékosság?

Ma Magyarországon három államilag támogatott nyugdíjcélú megtakarítás is elérhető: ezek az önkéntes nyugdíjpénztár (ÖNYP), a nyugdíj-előtakarékossági számla (NYESZ), illetve a nyugdíjbiztosítás. Mostanra körülbelül 1,5 millió ember rendelkezik a három típus valamelyikével, de nagyságrendileg csak 1 millió főre tehető azoknak a száma, akik tényleg rendszeres takarékoskodnak.

Általánosságban elmondhatjuk, hogy a magyar idősek jövedelmi helyzete már napjainkban is nehéz, de az előttünk álló évtizedek során még tovább is súlyosbodhat. Ha szeretnénk elkerülni a drasztikus életszínvonal-csökkenést, akkor mindenképpen érdemes alternatív bevételi forrásokat kiépítenünk az állami nyugdíjon felül.

Ökölszabályként használhatjuk a 30/30-as szabályt: eszerint 30 éves kortól kezdődően havi 30.000 forintot félre kell tenni a nyugdíjmegtakarítási számlánkra. Aki ezt a stratégiát követi, ő mai értéken kb. 26 millió forint megtakarítással vonulhat vissza 65 éves korában, így akár havi 100.000 forinttal is kiegészítheti az államtól kapott nyugdíját.

Az optimális nyugdíjmegtakarítás kiválasztásához használd a Bankmonitor kalkulátorát!