A hazai kisbefektetők egyértelmű favoritja az állampapír, hiszen már több ezer milliárd forintot tartanak ennek valamelyik változatában. Teljesen érthető, mert biztonságos, egyszerű és kielégítő hozamot termelő befektetésről beszélünk. Most összegyűjtöttünk minden olyan információt, amelyet tudni érdemes az állampapírokról. Szó lesz az elérhető hozamokról, az egyes típusok közötti különbségekről, és néhány tippet is adunk, amelyeket minden befektetőnek érdemes lehet szem előtt tartania. szerző: Süle-Szigeli Bulcsú

Mi tulajdonképpen az állampapír?

Az állampapír olyan befektetési forma, melynek keretein belül a megtakarítók adott időtávra pénzt kölcsönözhetnek az államnak, cserébe pedig előre meghatározott mértékű kamatot kapnak a pénzük után. Az államnak azért van szüksége ilyen kölcsönökre, hogy fedezni tudja a központi költségvetés hiányát, hiszen a kormányok gyakran évről évre többet költenek, mint amennyi bevételük keletkezik.

Hirdetés

Hirdetés

Mennyire biztonságos állampapírba fektetni?

A fejlett világban az állampapírok nyújtják az egyik legbiztonságosabb befektetési lehetőséget. Annak az esélye, hogy egy állam ne fizesse vissza a kapott kölcsönöket – a szakzsargon ezt nevezné államcsődnek – szinte elenyésző, és a vállalati csődökhöz képest sokkal ritkábban is következik be. Az állampapírok minimális kockázata ugyanakkor az elérhető hozamokban is megmutatkozik.

Mekkora hozamot kínálnak az állampapírok?

Az állampapírokkal gyakran csak az inflációhoz hasonló mértékű, vagy akár még annál is alacsonyabb kamatokat lehetséges elérni. Ennek oka, hogy minden állam a lehető legolcsóbban szeretné finanszírozni az államadósságát, ezért a lehető legalacsonyabb kamatokat határozza meg. Ha egy állam kockázati besorolása kedvező, akkor a befektetők is megelégednek az alacsony kamatokkal.

Kiknek érdemes állampapírba fektetniük?

Az állampapírok gyakori vásárlói az adott ország lakosai, de előszeretettel vásárolják különböző befektetési alapok is, hiszen ezzel mérsékelhetik a portfóliók kockázatát. Magyarországon jelenleg az állampapírok kínálják az egyik legjobb hozam/kockázat kombinációt, ezzel pedig nagyon sok befektetőt tudnak megnyerni maguknak. Akinek fontos a kiszámíthatóság, vagy nem szeretne kockáztatni a magasabb hozamért, annak érdemes lehet megfontolnia, hogy a befektetni való pénzét állampapírokban helyezze el.

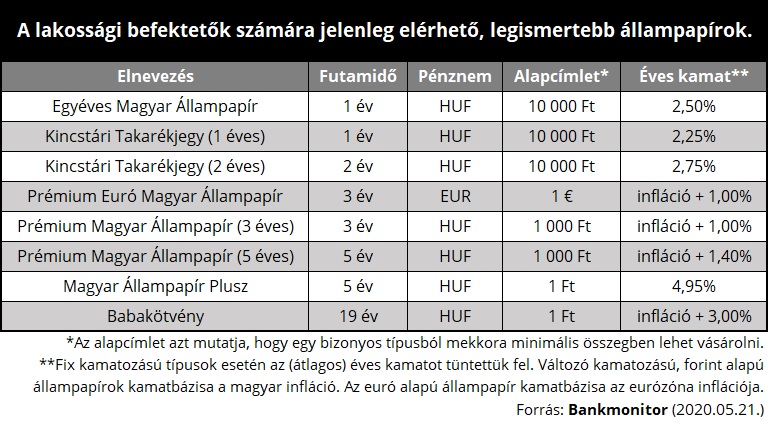

Hogyan néz ki jelenleg a hazai állampapír-kínálat?

Az utóbbi években jelentős változásokon ment keresztül ez a terület, ezért összegyűjtöttük egy helyen, hogy milyen alternatívák közül válogathatnak azok, akik jelenleg szeretnének állampapírokba fektetni. Az állampapírok kínálata rendkívül sokrétű, így most csak a legnépszerűbb konstrukciókkal foglalkozunk, az egyszerűség kedvéért. Láthatjuk, hogy a különféle állampapírok egészen változatos futamidőkre is megvásárolhatók, és a futamidő hosszától függően eltérő nagyságú hozamot kínálnak.

Egyéves Magyar Állampapír: az Egyéves Magyar Állampapír az egyik legrövidebb futamidejű konstrukció, kamata évi 2,50%, ami alacsonyabb az aktuális inflációnál. Az infláció alatti kamatszint az adósnak kedvez, hiszen a tartozás ilyenkor nagyobb mértékben értéktelenedik el, mint amilyen mértékben kamatozik. Ebből következik, hogy a magyar állam ezeken a papírokon jelenleg nyereséget könyvelhet el. A befektetők eközben reálveszteséget szenvednek el, hiszen bár kapnak némi kamatot a pénzük után, az inflációnak „köszönhetően” mégis kevesebbet ér majd a befektetésük, mint egy évvel korábban. Az, hogy a rövid lejáratú magyar állampapírok kamata ennyire alacsony, arra enged következtetni, hogy a magyar államot nagyon megbízható adósnak tartják a befektetők, ezért olcsón is hajlandóak hitelezni.

Kincstári Takarékjegy: a Kincstári Takarékjegyek papírra nyomtatott formában megjelenő, fix kamatozású állampapírok, melyeket a Postán lehet megvásárolni. Futamidejük 1 vagy 2 év, kamatuk pedig a futamidőtől függően 2,25-2,75%. Az infláció problémája itt is jelentkezik: jelenleg reálveszteséget okoz a befektetőknek, ha ilyesmiben tartják a pénzüket.

Prémium Magyar Állampapír: a sokak által leginkább kedvelt konstrukciók a Prémium Magyar Állampapírok sorozatai, melyek az eddigiekkel ellentétben kiküszöbölik az infláció kockázatát. Lényegük, hogy nem fix kamatozásúak, hanem tényleges kamatuk mindig az infláció mértékétől függ. A kamat ebben az esetben két részből áll: a „kamatbázis” mindig megegyezik az adott évi inflációval, és ezen felül van még egy „kamatprémium”, amely a reálhozamot biztosítja a befektetők számára. A forint alapú Prémium Magyar Állampapírok kamatbázisa mindig a hivatalos magyar infláció, a kamatprémium pedig a futamidő függvényében 1,00% (3 éves) vagy 1,40% (5 éves). Mivel a tavalyi infláció 3,40% volt, a 3 éves Prémium Magyar Állampapír kamata jelenleg 4,40%, az 5 évesé pedig 4,80%.

Létezik továbbá a 3 éves futamidejű, euró alapú Prémium Euró Magyar Állampapír, melynek kamatbázisa az eurózóna inflációja, kamatprémiuma pedig 1%. A befektetők hozama ennél az opciónál nem csak a kamatozásból származhat, hanem az euró forinttal szembeni erősödéséből is. Tavaly az eurózóna inflációja 0,80%-on alakult, így a Prémium Euró Magyar Állampapír aktuális kamata 1,80%.

Magyar Állampapír Plusz: a közelmúlt egyik legnagyobb slágerének számított a 2019. nyarán bevezetett, Magyar Állampapír Plusz névre hallgató konstrukció. A friss állampapír futamideje 5 év, kamatozása fix: az első félévben 3,5%, a második félévben 4%, a második évtől kezdődően pedig évente fél százalékpontot emelkedik, így az ötödik évben már 6% lesz. Az évesített átlagos kamat ezek alapján fix 4,95%, amely teljesen egyedülálló lehetőséget biztosít a befektetők számára. Fontos azonban megjegyeznünk, hogy a többi fix kamatozású alternatívához hasonlóan ezúttal is jelentkezik az infláció problémája: a magasnak tűnő kamat ellenére előfordulhat, hogy a befektetők reálveszteséget szenvedjenek el, ha a jövőben kellően magasra szaladna a fogyasztói árindex.

Babakötvény: Az eddigiektől némileg eltér a Babakötvény névre keresztelt állampapír. E konstrukció célja: arra ösztönözni a szülőket, hogy rendszeresen tegyenek félre pénzt a gyermekeik számára. Az állam ezt nagyon bőkezű kamatfizetéssel igyekszik elérni: a Babakötvényben elhelyezett pénzek kamatbázisa az infláció, a kamatprémium pedig 3,00%, azaz jelenleg 6,40%. Ezen felül minden befizetésre jár 10% százalékos állami támogatás is, melynek éves maximuma 6 000 Ft (azaz már évi 60 000 forint befizetésével ki lehet használni a teljes keretet). A Babakötvény futamideje a kibocsátástól számított 19 év, azaz a gyermek megszületésekor indított konstrukciók akkor fognak lejárni, amikorra a gyermek felnő. Érdemes még szót ejtenünk a 42 500 forintos életkezdési támogatásról, melyet minden 2005. december 31. után született magyar gyermek számára elkülönít az állam, egy inflációval megegyező kamatozású letéti számlán. Ha egy gyermek nevére Start-számlát indítanak a felnőtt rokonai, akkor ez az induló támogatás átkerül arra a számlára, és ott már a Babakötvénynek megfelelően kamatozik majd.

Diszkont Kincstárjegy, Magyar Államkötvény: a befektetők leginkább az imént bemutatott konstrukciókat tüntetik ki figyelmükkel, de fontos megemlítenünk az állampapírok többi típusát is, amelyek szintén elérhetők, bár kevésbé elterjedtek. Ilyenek a Magyar Állampapír Plusz nyomdai változata, a Diszkont Kincstárjegy vagy a Magyar Államkötvény: ezek különböző hozamokat kínálnak egészen változatos futamidőkre: van köztük 3 hónapos és 15 éves konstrukció is. Kamatozásuk lehet fix vagy változó, vagy akár kamatozás helyett abból is fakadhat a hozamuk, hogy névérték alatt lehet őket megvásárolni.

Már nem elérhető állampapírok: érdemes megemlékeznünk továbbá a Kétéves Magyar Állampapírról, a Bónusz Magyar Állampapírról és a Kincstári Takarékjegy Pluszról, melyek már nem elérhető konstrukciók, de némelyikük futamideje még nem feltétlenül járt le.

A második ábra mutatja, hogy több olyan állampapír is létezik, amelyek szemmel látható, akár infláció feletti hozamot tudnak biztosítani a befektetők számára. A mai alacsony kamatok világában éppen ezért megfontolandó lehetőség minden kisbefektetőnek, hogy portfóliójukban az állampapírok is szerepet kapjanak. A Magyar Államkincstár a kedvező feltételek mellé ingyenes számlavezetést is biztosít ügyfeleinek, és kellő körültekintéssel a kamatadó is elkerülhető. Ha pedig valaki a futamidő lejárta előtt szeretne kiszállni a befektetéséből, ezt általában mérsékelt büntetéssel (például 1%-os tranzakciós költség mellett) megteheti.