Az elromló nemzetközi hangulat miatt a bankok is óvatosabbak lettek itthon, ami megmutatkozott a bankközi kamatok emelkedésében. Mindez a változó kamatozású lakáshiteleseknek is rossz hír, hiszen a törlesztők emelkedésével jár együtt. Számításaink szerint az utóbbi egy év legjobb időszakához képest a havi kiadás 2,3-4,4%-kal nőhet meg egy 10 millió forintos 20 éves futamidejű hitelnél. Mutatjuk a részleteket!

A friss lakáshitelt felvevők nagyobb része már inkább fix hitelt választ, a változó kamatozású hitelek visszaszorultak. De ez csak az utóbbi 0,5-1 év tendenciája, előtte sokkal inkább a változó kamatozású hitelek domináltak. Számukra sajnos rossz hírünk van, az elromló nemzetközi befektetői hangulat már az ő hiteleiket is elérte, a törlesztőik emelkedése gyakorlatilag elkerülhetetlen.

A változó kamatozású hitelek lényege, hogy olcsóbbak a fix társaiknál (alacsonyabb az induló kamatszint), viszont a kamatok elmozdulásának minden kockázatát az adós viseli. Attól függően, hogy milyen változó hitelt választ az ügyfél, vannak 3, 6 és 12 havonta átárazódó lakáshitelek is. Ami praktikusan azt jelenti, hogy a hitel felvételéhez képest néhány havonta újraárazza a bank a hitelt, megváltoztatja a kamatot és így a törlesztőt is.

Az utóbbi évek alapvetően nagyon kedvezőek voltak, a kamatok folyamatosan csökkentek, de ez a trend úgy látszik, hogy megfordult. Érdemes ehhez tudatosítani, hogy a változó kamatozású hitelek nagyon egyszerű termékek, a hitel kamata a referenciakamatból és kamatfelárból áll. A két tényező közül az egyik, a referenciakamat indult meg felfelé, ami a BUBOR (budapesti bankközi forint hitelkamatláb). Márpedig, ha ez emelkedésnek indul, akkor a bank sem tehet a szabályok szerint mást, mint azt átvezeti a hitelbe a megemelt kamaton keresztül.

Az alábbi ábrán kigyűjtöttük az utóbbi 1 év eseményeit a BUBOR-nál, és mint látszik a drasztikus emelkedés 2018 június termése. Erre az időszakra tehető, amikor a forint is gyengülni kezdett és az állampapírpiaci hozamok is megugrottak. A romló nemzetközi hangulatban a magyar bankok is óvatosabbak lettek és az egymás közötti hitelezésnél is magasabb kamatot várnak el.

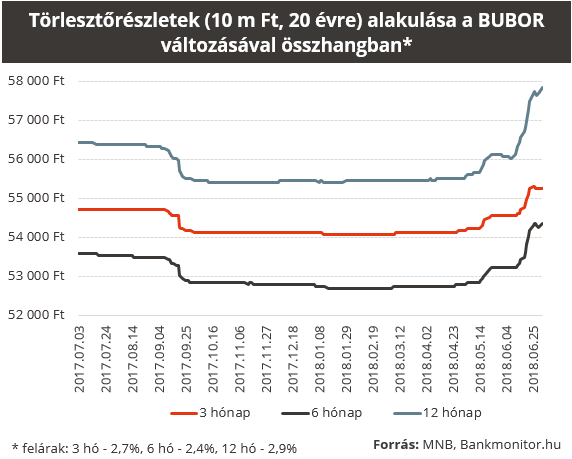

Nem lehet tudni, hogy a borús nemzetközi hangulat meddig nyomja rá bélyegét a hazai bankok egymás közötti hitelezésére, azt viszont igen, hogy ennek a változó kamatozású lakáshitelekre negatív hatása lesz. A számszerűsítéshez megnéztük, hogy ha egy évvel ezelőtt vettünk volna fel lakáshitel 3, 6 és 12 havonta változó törlesztővel, akkor hogyan alakulhatott volna a törlesztőrészlet.

A bankok legjobb kondíciói 1 évvel ezelőtt úgy alakultak, hogy a 6 hónapos kamatperiódusú volt a legolcsóbb, mert itt volt a legalacsonyabb a kamatfelár is (2,4%). Ez után következett a 3 hónapos kamatperiódus 2,7%-os kamatfelárral, majd a 12 hónapos kamatperiódus 2,9%-os felárral. Nem nagyon lehetett panasza az ügyfeleknek, mert az induló kamat valahol 2,6-3,2% között volt.

Most van igazán szükség arra, hogy összehasonlítsd a lakáshiteleket a kalkulátorunkkal!

Attól függően, hogy milyen éven belüli kamatperiódussal indultunk neki a hitelnek, egy 20 éves futamidejű, 10 millió forintos lakáshitelt 53,6 – 56,4 ezer Ft melletti havi törlesztővel lehetett felvenni. A mi becslésünk szerint a törlesztő minimuma az időszakban 52,7 – 55,4 ezer Ft volt.

Ehhez képest a BUBOR emelkedése oda vezetett, hogy ma már valahol 54,4 – 57,8 ezer Ft között kellene lennie a havi törlesztőrészleteknek. Kamatperiódustól függően ez 1241-243 Ft-os emelkedésnek felel meg havi szinten. Arányaiban 2,3-4,4%-kal nőhettek meg a havi részletek!

Mivel hónapok óta erre hívjuk fel a figyelmet, ez nem jelenthet újdonságot, inkább az lehet meglepő, hogy milyen gyors átalakulás indult el. Mivel minden lakáshitel felvétel egyedi, ezért mindenki máshogy fogja érzékelni a BUBOR megemelkedését, de az 100%-ig biztos, hogy aki változó kamatozású hitelt vett fel, az meg fogja érezni rövid időn belül a kamatemelkedést.

Ne feledjük, hogy eközben semmit sem változott az alapkamat szintje (0,9%-on áll), vagyis ne gondoljuk azt, hogy a hitelünk törlesztője az alapkamattól függ, mert ez nincs így. Ajánlatos a BUBOR-t jobban figyelni és felkészülni, mert ha úgy vesszük, akkor még van tér a kamatemelkedésre, hiszen még most is messze vagyunk az alapkamat szintjétől.